Shock energetico e reazione dei mercati

L’attuale fase di tensione sui mercati energetici si inserisce in una dinamica ben nota agli investitori. Come sottolinea Kevin Thozet, membro del Comitato Investimenti di Carmignac, l’impennata dei prezzi di petrolio e gas ha innescato una reazione ormai tipica: rendimenti obbligazionari in aumento e mercati azionari in calo.

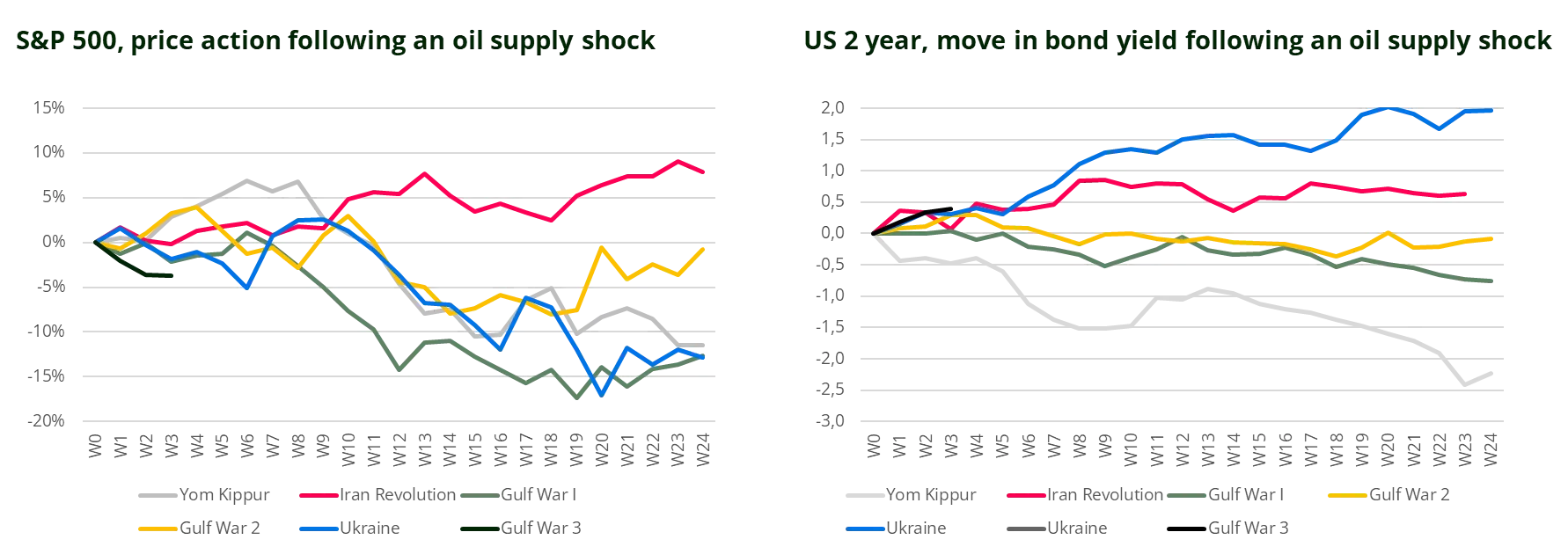

La portata dello shock è evidente. La storia mostra che quando il petrolio registra rialzi del 60% o più, i listini azionari tendono a correggere. Il meccanismo di trasmissione è diretto: l’aumento dei prezzi energetici alimenta le aspettative di inflazione, spinge verso politiche monetarie più restrittive e porta a un rialzo dei rendimenti, in particolare sulla parte breve della curva.

In questo contesto, evidenzia Thozet, le economie importatrici di energia risultano le più vulnerabili, con effetti negativi sia sui mercati azionari sia su quelli obbligazionari.

Il fattore chiave: quanto durerà lo shock

Al di là della violenza dei movimenti, la variabile decisiva resta la durata dello shock. Come osserva Thozet, i mercati possono assorbire un picco temporaneo dei prezzi del petrolio, ma faticano molto di più a gestire una fase prolungata di tensione.

Se il conflitto dovesse rimanere circoscritto nel tempo, l’impatto potrebbe restare gestibile per economie e imprese. Tuttavia, la storia suggerisce che nei casi di shock persistenti (come durante la guerra dello Yom Kippur del 1973, la rivoluzione iraniana del 1979 o la prima guerra del Golfo del 1990) il quadro si deteriora rapidamente.

Thozet evidenzia un pattern ricorrente nei mercati. Nelle prime settimane, tra la prima e la quarta, le borse tendono ad assorbire lo shock con reazioni contrastanti. Tra la quinta e l’ottava settimana iniziano a emergere segnali di fragilità, mentre tra la nona e la tredicesima si entra in una vera e propria “zona di pericolo”, con ribassi più frequenti e persistenti.

In questa fase, ciò che inizialmente viene interpretato come uno shock inflazionistico si trasforma progressivamente in una tassa sulla crescita, comprimendo margini aziendali, redditi reali e condizioni finanziarie.

Dall’inflazione alla crescita: il cambio di narrativa

Un’evoluzione simile si osserva anche nei mercati obbligazionari. Secondo Thozet, i rendimenti a breve termine sono i primi a reagire, salendo in risposta alle aspettative di inflazione e a politiche monetarie più restrittive.

Tuttavia, se lo shock energetico persiste, la narrativa cambia. Intorno alla finestra tra la nona e la tredicesima settimana, le preoccupazioni per la crescita iniziano a prevalere e i rendimenti sulla parte corta della curva tendono a scendere, anche in presenza di prezzi del petrolio ancora elevati.

Si passa così da una storia dominata dall’inflazione a una dominata dalla crescita, con implicazioni profonde per l’allocazione degli investimenti.

Dove siamo oggi

Nella lettura di Thozet, i mercati si trovano ancora nella fase iniziale dello shock. Con il conflitto entrato nella quinta settimana e il petrolio vicino ai massimi, prevale ancora una dinamica inflazionistica: i rendimenti restano orientati al rialzo, pur avvicinandosi a un possibile picco, mentre i mercati azionari diventano progressivamente più vulnerabili.

Le economie moderne sono meno energivore rispetto al passato, grazie a maggiore efficienza e a un peso crescente dei servizi. Tuttavia, sottolinea Thozet, aumenti persistenti dei prezzi dell’energia continuano a rappresentare un freno alla crescita, incidendo su margini e redditi reali.

Il tempo come vero catalizzatore

Una risoluzione rapida del conflitto resta uno scenario possibile, anche se difficile da stimare. Per ora, osserva Thozet, non si è ancora entrati in una fase di vera distruzione della crescita, ma il rischio aumenta con il passare del tempo.

Negli shock petroliferi, infatti, il tempo è il fattore determinante. La storia può non ripetersi perfettamente, ma i comportamenti dei mercati tendono a seguire schemi ricorrenti. E proprio per questo, più che il livello dei prezzi, sarà la loro persistenza a determinare il prossimo movimento dei mercati globali.

di Francesco Sicuro

di Francesco Sicuro