Un 2025 resistente, ma con un equilibrio che si assottiglia

Il 2025 ha sorpreso per la capacità di reggere l’urto di inflazione e incertezza politica, con mercati in rialzo e tagli dei tassi arrivati in modo graduale. Nell’analisi di William Davies, Global Chief Investment Officer di Columbia Threadneedle Investments, la combinazione tra crescita ancora solida, inflazione moderata e prezzi degli asset in progresso non elimina il punto centrale: l’economia globale si avvia verso un equilibrio più precario e nel 2026 conterà la capacità di decisori e investitori di muoversi dentro una complessità che lascia meno margine di errore.

Negli Stati Uniti la crescita degli utili è stata meno brillante delle attese, ma ha retto grazie alla tecnologia, mentre la domanda dei consumatori ha continuato a sostenere l’attività economica anche con pressioni sui prezzi ancora presenti. In parallelo si è ampliata la distanza tra aree: inflazione vicino al 2% nell’Eurozona, quasi al 3% negli Stati Uniti, circa al 4% nel Regno Unito. Davies collega questa frammentazione non solo a scelte domestiche diverse, ma anche all’evoluzione delle dinamiche globali, con i dazi tornati centrali nel 2025 e destinati a complicare la gestione della politica monetaria nel 2026.

Il punto chiave, per chi investe, è che la normalizzazione non è uniforme. L’inflazione non si muove più come un fenomeno unico e globale, si spezza per aree, catene di fornitura e scelte commerciali. Quando i prezzi si frammentano, anche le valute e i tassi tendono a divergere, con effetti diretti sul modo in cui i portafogli assorbono gli shock.

Dazi e inflazione

L’inflazione che entra nel 2026 non assomiglia a quella del post-Covid. Nella cornice di Davies, dopo la pandemia i prezzi erano stati spinti da domanda in eccesso e colli di bottiglia della riapertura; adesso pesano vincoli di offerta legati a politica commerciale e geopolitica, quindi una pressione che si radica nella struttura delle catene del valore.

Una parte del dibattito tende a leggere i dazi come un aggiustamento una tantum dei prezzi. Davies sostiene invece che nel 2026 possano alimentare pressioni più persistenti, perché l’aumento del costo delle importazioni si riflette in richieste salariali, in maggior potere di determinazione dei prezzi lungo la supply chain e in decisioni aziendali rimandate, con ritardi negli investimenti e nel riassetto produttivo. Le imprese hanno assorbito una quota iniziale dei costi, ma l’aspettativa è di un trasferimento più ampio verso i consumatori.

Negli Stati Uniti, dove i dazi sono più elevati, l’inflazione resta intorno al 3%. In Europa, l’arrivo di maggiori esportazioni cinesi dirottate fuori dagli USA ha avuto un effetto disinflazionistico. Questo doppio binario spinge verso politiche monetarie meno sincronizzate e rende più probabile una volatilità che nasce dalle differenze, non da un singolo shock globale.

Banche centrali e debito pubblico

Il 2026 si apre con una domanda che pesa più del resto: quanta autonomia reale hanno le banche centrali in un ciclo in cui politica e finanza pubblica diventano vincoli? Davies sottolinea che l’indipendenza resta un principio, ma viene testata, soprattutto negli Stati Uniti, dove Donald Trump ha esplicitato la preferenza per tassi più vicini all’1% che al 4%. Con la scadenza del mandato del presidente della Federal Reserve a maggio 2026, la banca centrale entra in una fase di maggiore scrutinio politico e il rischio percepito dagli investitori è che nomine più allineate all’amministrazione indeboliscano la credibilità anti-inflazione.

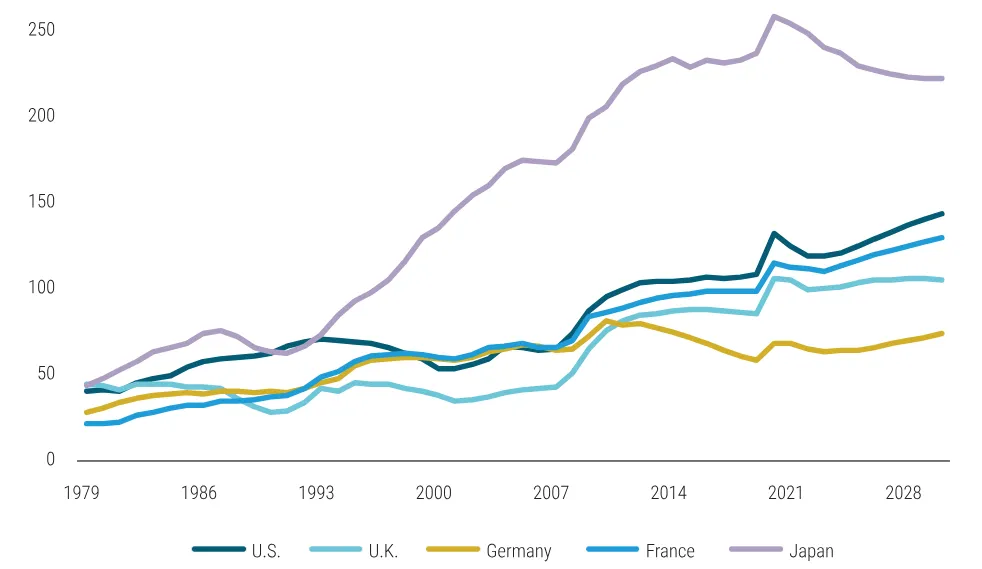

In parallelo il debito pubblico diventa un elemento di mercato, non solo di contabilità nazionale. Davies richiama un punto che per molti investitori è già un segnale: gli Stati Uniti verso oltre 130% di debito/PIL entro il 2030, la Francia al 118% entro il 2026 con deficit sopra il 5%. Il cambio di percezione può essere rapido, e il fatto che i rendimenti decennali francesi abbiano superato quelli di Italia e Spagna mostra quanto velocemente il mercato ricalibri il rischio anche nel perimetro sviluppato, con dinamiche che ricordano più da vicino le sensibilità tipiche degli emergenti.

La figura qui sotto mostra il debito pubblico in percentuale del Pil.

In questo quadro, il rischio di errore di politica monetaria cresce, soprattutto sul fronte di tagli troppo rapidi. Davies evidenzia un meccanismo preciso: se i tassi a breve scendono per allentare tensioni finanziarie, le curve possono irrigidirsi sul tratto lungo se il mercato obbligazionario perde fiducia nel controllo dell’inflazione, aumentando il costo del denaro a 5-10 anni e riducendo l’efficacia dell’allentamento. L’episodio di inizio 2025, quando i dazi reciproci hanno destabilizzato in modo temporaneo i Treasury, viene letto come promemoria di quanto il mercato bond continui a essere una forza regolatrice per governi e banche centrali.

Per chi gestisce portafogli, la conseguenza non è teorica: maggiore importanza della diversificazione tra aree, necessità di liquidità per assorbire fasi di volatilità, attenzione crescente ai segnali del credito, dove la differenziazione tra debitori solidi e fragili tende ad anticipare la direzione del rischio.

Divergenze globali, AI e transizione energetica

Dopo un anno positivo per l’azionario, le valutazioni in molte aree, in particolare negli Stati Uniti, offrono meno spazio agli errori. Davies nota che le correzioni legate a shock geopolitici e annunci sui dazi possono essere rapide e anche invertire rotta con la stessa velocità. Se invece dovesse emergere una recessione con disoccupazione in aumento, il rimbalzo potrebbe non avere la stessa forza, e la diversificazione torna a essere un elemento operativo, non una frase di rito: tra asset class, tra regioni e tra temi, con un approccio selettivo.

Dentro questa cornice si muovono due grandi traiettorie. La prima è il commercio globale in transizione. Davies lega dazi e incertezza alla trasformazione della globalizzazione: aziende incentivate a rilocalizzare produzione o a spostarla verso Paesi “amici”, con decisioni di investimento rinviate e un’aspettativa che i dazi, una volta introdotti, siano difficili da rimuovere. Nei mercati emergenti questo crea un mix di vincoli e opportunità: dollaro più debole che riduce la pressione sul debito estero, ma restrizioni tariffarie elevate su economie come Cina e India. La tesi è che un’esposizione selettiva possa avere senso, soprattutto dove i riallineamenti delle catene di fornitura e valute competitive creano vantaggi.

La seconda traiettoria è intelligenza artificiale ed energia, che secondo Davies dominano strategie aziendali e sentiment. L’AI viene descritta come investimento ancora in fase iniziale, con potenziale enorme e segnali di eccesso finanziario legati alla circolarità, con aziende che investono nei propri fornitori e partner creando dipendenze e opacità sulle esposizioni. I team credito osservano analogie con le dot-com: pochi soggetti generano cassa vendendo gli “attrezzi” dell’AI, molti altri spendono nella speranza di ritorni futuri, e la differenza la fa la capacità di finanziare un ciclo lungo.

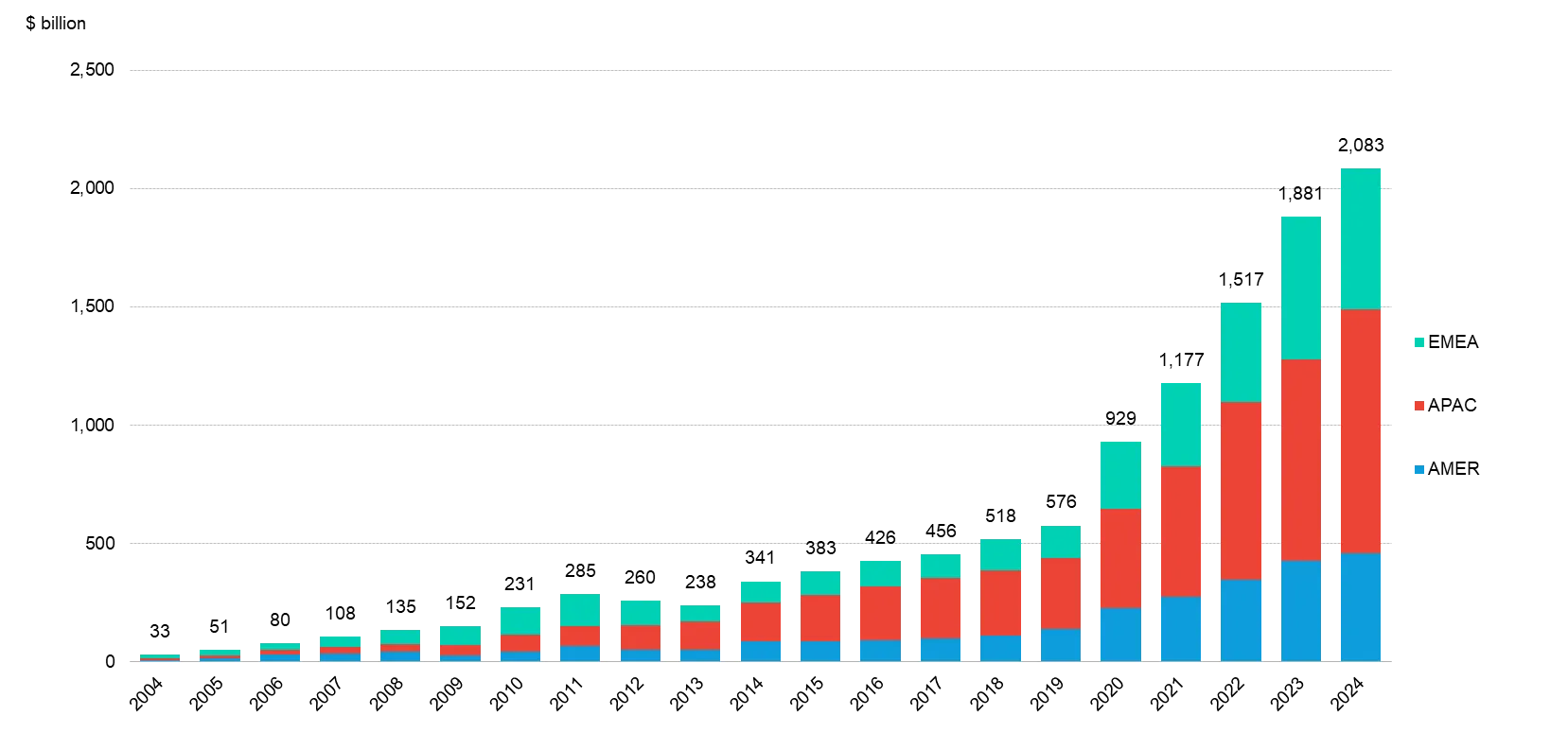

Sul fronte energetico, Davies riconosce che il ridimensionamento dell’Inflation Reduction Act ha rallentato il momentum negli Stati Uniti, ma vede continuità degli investimenti globali su rinnovabili, elettrificazione e infrastrutture di rete. Nel 2025, ricorda, i capitali indirizzati a rinnovabili, nucleare, elettrificazione, stoccaggio, combustibili a basse emissioni ed efficienza energetica hanno raggiunto 2,2 trilioni di dollari, contro 1,1 trilioni destinati a petrolio, gas e carbone, con Europa e alcune aree dell’Asia ancora sostenute da politiche e impegno delle imprese. Ne deriva un set di opportunità per i mercati dei capitali, con progressi disomogenei e bisogno di selettività lungo la filiera.

Il grafico qui sotto mostra gli investimenti globali nella transizione energetica in tutto il mondo, 2004-2024.

di Francesco Sicuro

di Francesco Sicuro