Stagflazione e correlazioni

Le obbligazioni si stanno muovendo sempre più in parallelo con le azioni, un fenomeno che riflette un cambiamento strutturale del contesto macroeconomico. Una crisi energetica generata da un conflitto militare riporta infatti al centro la minaccia della stagflazione, uno scenario sfavorevole sia per il reddito fisso sia per l’azionario. La pressione inflazionistica ha spinto i mercati obbligazionari a rivedere rapidamente le aspettative, passando dal prezzare tagli dei tassi a scontare possibili rialzi.

Secondo la Strategy Unit di Pictet Asset Management, una stabilizzazione del prezzo del petrolio ai livelli attuali comporterebbe un aumento medio dell’inflazione dello 0,5% e una riduzione della crescita globale dello 0,5%. Si tratta di stime indicative, difficili da utilizzare come riferimento operativo, perché il prezzo del greggio e le aspettative su inflazione e crescita restano estremamente sensibili all’evoluzione del conflitto in Medio Oriente. In questo quadro, la prevedibilità dei mercati si riduce drasticamente, rendendo più complessa ogni decisione di allocazione.

Variazione implicita di mercato del tasso di riferimento negli ultimi 12 mesi (punti percentuali)

Allocazione e difesa

L’incertezza sugli sviluppi geopolitici spinge a un approccio più prudente. Per questo motivo, come evidenzia Pictet, diventa opportuno riportare le allocazioni obbligazionarie a livelli neutrali, riducendo posizionamenti troppo direzionali. La posizione sui Treasury statunitensi è stata quindi riallineata, considerando che i rendimenti sono già saliti e che il duplice mandato della Federal Reserve limita ulteriori pressioni al ribasso sui prezzi.

Anche l’esposizione al debito sovrano e societario dei mercati emergenti in valuta locale è stata ridotta verso una posizione neutrale. Allo stesso tempo, la difesa non viene abbandonata: Pictet sottolinea l’importanza di rafforzare l’esposizione a valute come lo yen giapponese e il franco svizzero, considerate strumenti in grado di apprezzarsi in uno scenario di tensione prolungata. In un contesto di elevata incertezza, la protezione del capitale prevale sulla ricerca di rendimento.

Mercati sotto pressione

Marzo si è chiuso con mercati globali in territorio negativo, segnati dall’escalation del conflitto in Medio Oriente. L’attacco all’Iran del 28 febbraio ha riacceso i timori per l’intero sistema di approvvigionamento globale, dal petrolio ai beni alimentari, alimentando uno scenario di stagflazione diffusa. I prezzi delle principali asset class hanno reagito con forti oscillazioni, mentre gli investitori cercavano segnali sulla durata e sull’intensità del conflitto.

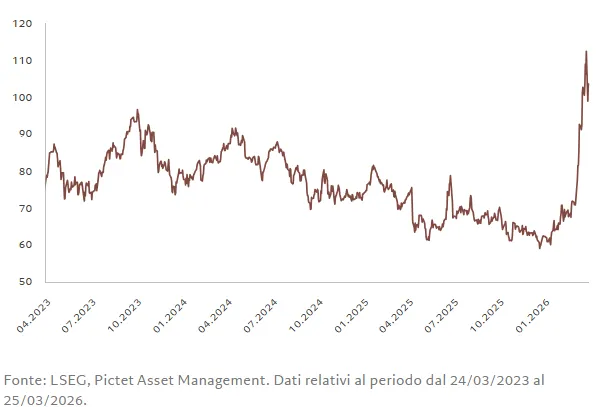

La chiusura dello Stretto di Hormuz, attraverso cui transita circa il 20% delle forniture mondiali di petrolio e gas naturale liquefatto, ha rappresentato un punto critico. In questo contesto, il settore energetico è stato l’unico a registrare guadagni, mentre comparti come materiali ed estrazione mineraria hanno subito perdite significative. Il petrolio ha superato i 100 dollari al barile, con un incremento mensile di circa il 36% e livelli di volatilità insolitamente elevati.

Pictet evidenzia come le azioni globali abbiano perso circa il 6% in valuta locale, mentre il reddito fisso ha registrato un calo del 2%. All’interno dell’obbligazionario si è osservata una rotazione dal credito high yield verso i titoli di Stato, mentre i mercati emergenti sono stati penalizzati dall’indebolimento delle valute e dalle tensioni sul commercio globale.

Prezzo del greggio Brent (USD/barile)

Nemmeno i beni rifugio tradizionali hanno offerto una protezione efficace. I Treasury statunitensi hanno subito perdite a causa delle aspettative inflazionistiche, mentre l’oro ha corretto sensibilmente, appesantito dalle prese di profitto. Il dollaro, al contrario, ha beneficiato del contesto, rafforzandosi rispetto alle principali valute.

Rischio al centro

Il contesto attuale riporta al centro la gestione del rischio come elemento chiave nelle decisioni di investimento. La combinazione di shock energetico, inflazione e tensioni geopolitiche riduce l’efficacia delle tradizionali strategie di diversificazione e aumenta l’incertezza sui mercati. Pictet sottolinea come, in questa fase, sia fondamentale adottare un approccio orientato alla protezione, mantenendo un posizionamento equilibrato e selettivo.

La scelta di mantenere un’esposizione neutrale sulle principali asset class, accompagnata da un rafforzamento delle valute difensive, riflette la necessità di affrontare un contesto in cui la priorità è preservare il capitale. In un mercato meno lineare e più instabile, la capacità di adattamento e la disciplina nella gestione del rischio diventano gli strumenti principali per navigare l’incertezza.

di Francesco Sicuro

di Francesco Sicuro