XS3211252989 – Ferrari, Stellantis, Tesla

Il nuovo certificato di Barclays, con ISIN XS3211252989, è scritto su un basket worst-of di tre titoli del settore automotive, Ferrari, Stellantis e Tesla, e prevede il pagamento di premi mensili dell’1,84% (22,08% annuo).Per le prime 5 Date di Osservazione i premi sono sostanzialmente incondizionati, poiché verranno pagati a meno di discese del peggior sottostante del 99% dal livello iniziale, successivamente, da giugno 2026, la Barriera Cedolare per il pagamento delle cedole sale al 100% del livello iniziale, ma è decrescente dell’1% al mese, e, all’ultima Data di Osservazione è pari alla Barriera (60%).

Tutte le cedole sono dotate di Effetto Memoria, che consente di conservare i premi eventualmente non pagati nelle date intermedie, e di vederli accreditati sul proprio conto alla prima Data di Osservazione nella quale vengono rispettate le condizioni per il pagamento.

Grazie a questo meccanismo, e poiché l’ultima Barriera Cedolare coincide con la Barriera Capitale (60%) a scadenza verrebbero incassati tutti i premi, anche quelli eventualmente persi durante la vita del prodotto, se i tre sottostanti non saranno scesi di oltre il 40% rispetto al livello iniziale; il certificato si comporta dunque, a scadenza, come un classico Memory Cash Collect.

A partire da settembre 2026, inoltre, è prevista la possibilità di rimborso anticipato a discrezione dell’Emittente (Callable).

È dotato di opzione Quanto, che annulla il rischio di cambio legato alle diverse valute di negoziazione dei sottostanti.

La durata del prodotto è di 2 anni, con scadenza prevista per il 13 dicembre 2027.

Qualora il certificato dovesse essere richiamato anticipatamente alla prima data utile, l’investitore incasserebbe un totale di 9 cedole da 1,84€ ciascuna, oltre al rimborso del valore nominale di 100€, per un totale di 116,56€, con un rendimento del +16,56% in nove mesi (22,08% annuo) ipotizzando l’acquisto al nominale (100€).

Il certificato è in quotazione da venerdì 12 dicembre 2025 sul mercato SeDeX di Borsa Italiana, con gli orari di negoziazione classici dei Certificati a Capitale Condizionatamente Protetto, ovvero dalle 9:05 alle 17:30.

Barclays, oltre ad essere l’Emittente del certificato, fa anche da Liquidity Provider, impegnandosi a mostrare prezzi denaro e lettera sul book di negoziazione in maniera continuativa, con uno spread canonico dell’1% in condizioni di mercato normali.

Tabella con le caratteristiche chiave

Scenari intermedi e a scadenza

Nelle Date di Osservazione intermedie gli scenari sono due:

- Se il peggior titolo presente nel basket rileva al di sopra della Barriera Cedolare (1% per le prime 5 date e dal 100% step-down dalla sesta data in poi) l’investitore riceve il premio del periodo e l’investimento prosegue;

- Se il peggior titolo presente nel basket rileva al di sotto della Barriera cedolare, l’investitore non incassa la cedola prevista, che viene però conservata in memoria, pronta per essere pagata alla prima data di osservazione nella quale verranno rispettate le condizioni per il pagamento, e l’investimento prosegue.

A scadenza, qualora l’Emittente non abbia richiamato anticipatamente il certificato, gli scenari possibili sono due:

Se il peggior titolo presente nel basket rileva al di sopra della Barriera, e quindi non perde oltre il 40% dal livello iniziale, l’investitore riceve il rimborso del Valore Nominale di 100€ oltre a tutti i premi mensili eventualmente conservati in memoria, per un totale di 44,16€ di cedole;

Se il peggior titolo presente nel basket rileva al di sotto della Barriera, registrando quindi una performance negativa di oltre un -40% dal Fixing Iniziale, l’investitore riceve un importo commisurato alla perdita del sottostante worst-of. La formula per il calcolo del valore di rimborso a scadenza in caso di evento Barriera è la seguente: Valore Nominale * (Prezzo di Chiusura del peggior titolo / Strike) + eventuali cedole incassate.La presenza di 5 cedole iniziali quasi incondizionate consente di ottenere un rimborso maggiorato di 9,2€ di cedole.

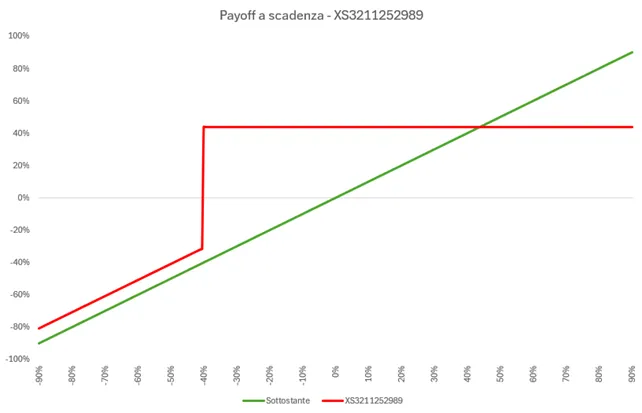

Payoff a scadenza e vantaggi principali

Questo certificato consente di ottenere un flusso di premi “quasi incondizionati” per i primi 5 mesi di vita del prodotto e, successivamente, di massimizzare il rendimento cedolare potenziale grazie alla Barriera Cedolare che parte al 100% da settembre 2026.

Grazie a questo meccanismo l’Emittente è in grado di offrire, a parità di altre condizioni, un flusso cedolare più elevato, mantenendo comunque invariato il profilo di rischio rendimento del prodotto osservato su tutto l’arco di vita. Il meccanismo Step-Down dell’1% mensile rende sempre più probabile l’incasso della cedola e, a scadenza, la Barriera Cedolare posta in corrispondenza della Barriera Capitale (60%) consente di ottenere i premi mensili eventualmente in memoria, proprio come un classico Cash Collect con Barriera Cedolare fissa.

Come è possibile osservare dal grafico, lo scalino di protezione aggiuntivo a scadenza, è dato proprio dalle 5 cedole mensili con Barriera Cedolare all’1%.

Fiscalità

È importante sottolineare che, trattandosi di strumenti derivati, qualsiasi plusvalenza generata da un certificato, sia essa data dall’incasso della cedola o dalla differenza positiva tra prezzo di vendita (o valore di rimborso) e prezzo di acquisto, è classificata come reddito diverso, e permette di compensare le minusvalenze, evitando la tassazione del 26% sul capital gain.

È importante, tuttavia, specie per chi ha minusvalenze in scadenza nel 2025, controllare la modalità di compensazione applicata dall’intermediario:

- Compensazione immediata: il controvalore lordo delle cedole incassate o della differenza tra prezzo di vendita (o valore di rimborso anticipato o a scadenza) e prezzo di acquisto viene subito decurtato dalle minusvalenze presenti nello zainetto fiscale;

- Compensazione a chiusura: la compensazione delle minusvalenze avviene solamente alla chiusura della posizione, sia essa per scadenza naturale, anticipata, o per vendita. In questo caso il valore delle cedole incassate va a rettificare di volta in volta il prezzo medio di carico (PMC) del certificato in portafoglio. Se è necessario compensare minusvalenze entro la fine dell’anno, questo sarà possibile solo se l’investitore vende il certificato entro il 31 dicembre 2025, o se questo rimborsa anticipatamente o scade, generando una plusvalenza rispetto al PMC rettificato.

Rischi

- Rischio di mercato: l’investitore deve tenere presente che l’investimento in un certificato è sempre legato all’andamento dei prezzi dei sottostanti, influenzati da diversi fattori e che potrebbero muoversi diversamente rispetto alle previsioni.

- Rischio di liquidità: in fasi di mercato particolarmente volatili, o in altre situazioni specifiche che possono verificarsi, è possibile che il Liquidity Provider non sia in grado di mostrare prezzi o allarghi lo spread bid-ask.

- Rischio Emittente: l’investitore è esposto al rischio che l’Emittente (Vontobel) diventi insolvente e non riesca a rispettare gli obblighi legati al prodotto in termini di pagamenti. È dunque possibile la perdita totale del capitale investito.

Ferrari

Il titolo Ferrari è in calo del 22,9% circa da inizio anno a causa della strategia sull’elettrico e le prospettive sulla capacità di crescita nei prossimi anni. Dei 30 analisti censiti da Bloomberg che coprono il titolo, 22 danno un giudizio “Buy”, 6 “Hold” e 2 “Sell” con un target price medio a un anno a 398,12 euro per azione, con un rendimento potenziale di circa il 26% dai livelli attuali.

La Barriera è posta a 187,92 euro per azione, su livelli a cui il titolo scambiava nel 2021 e 2022, prima del rally che lo ha portato sui massimi storici vicino ai 500 euro per azione.

Stellantis

Il titolo sta attraversando una fase di difficoltà sul mercato legata alla crisi del settore automotive, e registra un -19% circa da inizio anno.Dei 36 analisti censiti da Bloomberg che coprono il titolo, solo 12 danno un giudizio “Buy”, ben 18 “Hold” e 6 “Sell” con un target price medio a un anno che esprime ancora ulteriori difficoltà in futuro, pari a 9,86 euro per azione, in ribasso di circa il 3,4% dai livelli attuali.

La Barriera è posta a 6,02 euro per azione, in corrispondenza dei minimi toccati durante il Covid nel 2020.

Tesla

Tesla ha messo a segno un +13,65% circa da inizio anno ma secondo gli analisti il titolo è sopravvalutato e tratta al di sopra del suo valore fair. Dei 62 analisti censiti da Bloomberg che coprono il titolo, infatti, 28 danno un giudizio “Buy” seguiti da 18 “Hold” e ben 16 “Sell”, con un target price medio a un anno a 391,23 dollari per azione, con un rendimento negativo stimato di circa il -14,8% dai livelli attuali.

La Barriera è posta a 275,38 dollari per azione.

Questo articolo è stato scritto grazie alla sponsorizzazione di un emittente o di un intermediario. Le informazioni in esso contenute non devono essere considerate né interpretate come consulenza in materia di investimenti. Eventuali punti di vista e/o opinioni espressi non sono intesi e non devono essere interpretate come raccomandazioni o consigli di investimento, fiscali e/o legali.

di Gino Ercole Zincone

di Gino Ercole Zincone