Energia e mercati, la frattura tra Europa e Stati Uniti

L’escalation in Medio Oriente ha riportato lo shock energetico al centro del palcoscenico globale, con effetti immediati su prezzi e mercati finanziari. Il Brent ha toccato i 119 dollari al barile prima di ritracciare intorno a 112, mentre il gas europeo TTF è balzato dell’85% su base mensile, passando da circa 32 a 59 euro/MWh.

Come si legge nel commento di Gabriel Debach, market analyst di eToro, la reazione dei mercati è stata tutt’altro che uniforme. I listini europei hanno registrato cali diffusi superiori al 3% in una sola settimana, mentre Wall Street ha contenuto le perdite, con l’S&P 500 in calo dell’1,9%. Non si tratta di un’assenza di rischio negli Stati Uniti, ma di una diversa capacità di assorbimento.

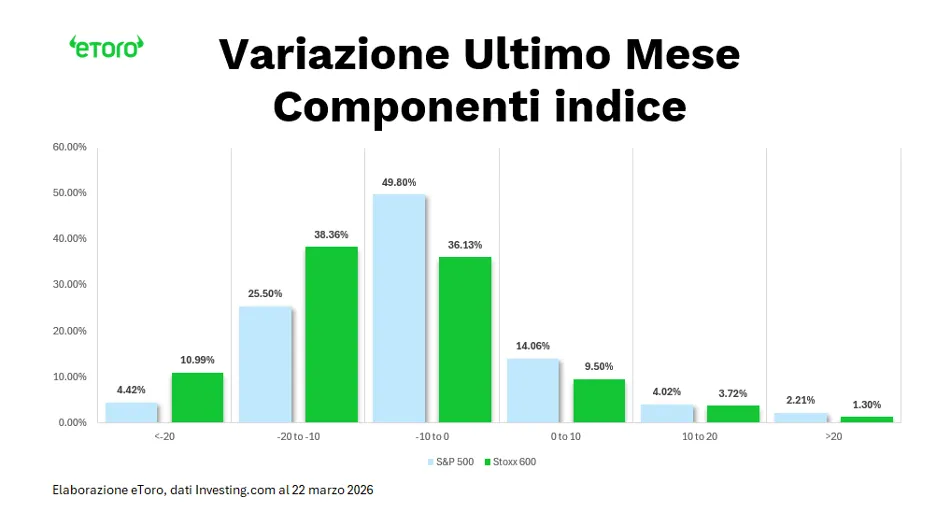

Negli USA la correzione appare “chirurgica”, mentre in Europa emerge una debolezza più ampia e sistemica, che mette in luce la vulnerabilità strutturale del continente allo shock energetico. A prima vista, la distribuzione dei rendimenti potrebbe sembrare simile tra le due sponde dell’Atlantico, con la maggior parte dei titoli compresa tra -10% e +10%. Tuttavia, è nelle code della distribuzione che si coglie la vera differenza.

Negli Stati Uniti circa il 30% dei titoli è sotto il -10% nell’ultimo mese, mentre in Europa si sfiora il 50%, con quasi un titolo su due in drawdown a doppia cifra. Sul lato opposto, circa il 20% dei titoli USA è sopra il +10%, contro appena il 14% in Europa. La forma della distribuzione è simile, ma la qualità è completamente diversa.

Questo si riflette anche negli indici: l’S&P 500 ha perso circa il 4,5% nell’ultimo mese, contro un calo dell’8,5% dello Stoxx 600. Ma il dato più rilevante riguarda la composizione interna del mercato. Negli Stati Uniti domina la concentrazione: il settore energia è l’unico in forte rialzo, con un +32,6% da inizio anno, mentre gli altri comparti restano negativi ma con perdite più contenute. Tecnologia, utilities e healthcare riescono ad assorbire meglio l’impatto rispetto ai settori ciclici.

In Europa, invece, la dinamica è simile solo in apparenza. Anche qui l’energia è l’unico settore positivo, sostenuto da grandi gruppi come Repsol, Eni, Equinor e Shell, ma la debolezza è molto più diffusa. Banche, auto, industriali, consumi e real estate mostrano una fragilità trasversale e strutturale, che si riflette nella maggiore ampiezza dei ribassi. Non è solo una correzione, ma un deterioramento più profondo della qualità del mercato.

Settimana chiave tra macro, banche centrali e geopolitica

In questo contesto, la settimana si presenta come una delle più dense e complesse dell’anno, con una combinazione di eventi che rischia più di amplificare la volatilità che di fornire una direzione chiara. Secondo Debach, il primo test arriverà dai Flash PMI di marzo, considerati il principale indicatore in tempo reale dello stato dell’economia.

Le attese indicano un equilibrio fragile: Eurozona a 51,9, Germania a 53,2, Francia sotto 50 e Stati Uniti a 51,9. Si tratta di una soglia critica. Valori sotto 50 segnalerebbero una contrazione sincronizzata, mentre livelli sopra 52 indicherebbero una capacità di assorbire lo shock energetico. I PMI saranno fondamentali per capire se la debolezza già visibile nei mercati europei, in particolare nei settori bancario e automobilistico, si sta trasformando in un fenomeno più strutturale.

L’incertezza si rifletterà anche nel rapporto intermedio dell’OCSE e negli indicatori di fiducia dei consumatori in Europa e Regno Unito, contribuendo a delineare un quadro più ampio delle prospettive economiche.

Parallelamente, i dati sull’inflazione in Regno Unito, Australia e Giappone arrivano in un contesto completamente diverso rispetto a poche settimane fa, con prezzi energetici in forte rialzo e aspettative di politica monetaria che si stanno orientando verso un approccio più restrittivo. Il punto centrale non è il dato in sé, ma la sua interpretazione: inflazione da domanda o inflazione da shock di offerta.

A questo si aggiunge il tema salariale, con l’ECB Wage Tracker che diventa cruciale per valutare la persistenza dell’inflazione core. Se la componente salariale dovesse restare elevata, la BCE potrebbe essere costretta ad anticipare le proprie mosse. Sullo sfondo, decisioni di politica monetaria in Norvegia e Messico e numerosi interventi di banchieri centrali, da Lagarde a Powell, in un momento in cui il mercato cerca una nuova funzione di reazione.

Tuttavia, è la geopolitica a rappresentare il vero fulcro. Il G7 dei ministri degli Esteri a Parigi si concentra su Medio Oriente e Ucraina, mentre l’ultimatum di 48 ore dato da Trump all’Iran sullo Stretto di Hormuz riporta il rischio energetico al centro del pricing globale.

In Europa, anche il calendario politico contribuisce ad aumentare l’incertezza, tra elezioni in Danimarca, referendum in Italia e voto regionale in Germania, con possibili ripercussioni su settori chiave come auto e chimica. Allo stesso tempo, eventi come il CERAWeek di Houston confermano che energia, clima e geopolitica sono ormai un unico grande driver di mercato.

Come conclude Debach, è proprio questa combinazione a mantenere elevata la volatilità: macro che misura il danno, banche centrali chiamate a reagire a uno shock di offerta e geopolitica che ridefinisce il prezzo dell’energia. Più dei singoli dati, sarà l’interazione tra questi fattori a determinare i premi per il rischio e la direzione dei mercati nelle prossime settimane.

di Francesco Sicuro

di Francesco Sicuro