Segnali contraddittori dall’economia Usa

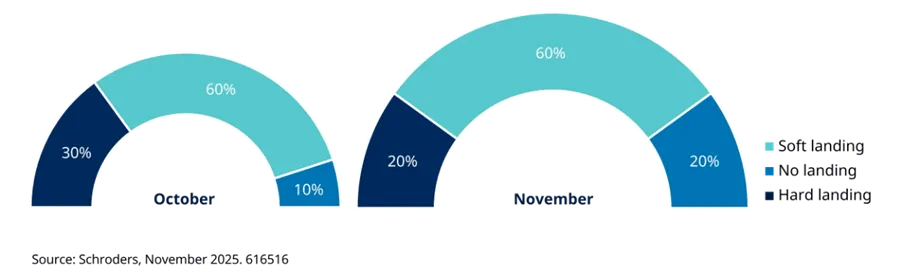

Lo scenario che emerge dagli Stati Uniti è caratterizzato da rumore elevato e indicazioni poco chiare. Come osserva Marcus Jennings, Fixed Income Strategist e Global Unconstrained Fixed Income di Schroders, la conclusione dello shutdown non ha ancora prodotto una quantità sufficiente di dati ufficiali per delineare una tendenza macro affidabile. Le probabilità di scenario rilevate dal team di Global Unconstrained Fixed Income, tuttavia, non hanno subito variazioni significative nel corso del mese, mostrando un quadro sostanzialmente stabile nonostante la volatilità dei flussi informativi.

Il soft landing rimane l’esito più probabile con una stima del 60%, anche se si è verificato un riequilibrio tra i rischi di no landing e hard landing, ora considerati equivalenti. Le attese di solidità dei dati statunitensi nel breve periodo spiegano questo spostamento, mentre la mancanza di pubblicazioni durante lo shutdown ha accentuato l’incertezza sulle tempistiche reali della stabilizzazione dell’economia.

Rendimenti obbligazionari stabili

Il mese non ha offerto indicazioni decisive sui rendimenti dei Treasury. Secondo Jennings, la riunione della Federal Reserve di ottobre ha confermato che un taglio dei tassi a dicembre non può essere dato per scontato, condizione che ha contribuito a mantenere i rendimenti entro un intervallo ristretto e privo di movimenti significativi.

La scarsità dei dati ufficiali, unita all’assenza di segnali univoci dalle metriche disponibili, ha consolidato un clima di attesa. Gli investitori monitorano con attenzione il mercato del lavoro, ma i segnali attuali restano contrastanti. La crescita occupazionale dovrebbe stabilizzarsi nei prossimi mesi, anche se prevederne l’evoluzione immediata risulta complesso vista la forte incertezza di fondo.

Guardando oltre il breve periodo, la politica fiscale statunitense dovrebbe fornire un sostegno all’attività nel 2026, mentre emerge una domanda dei consumatori più contenuta. Le vendite di auto in calo indicano una frenata nei consumi, e la fine dei sussidi federali per i veicoli elettrici spiega solo in parte questa dinamica.

Europa ancora debole

Se negli Stati Uniti domina l’incertezza, l’Europa mostra un quadro sostanzialmente immutato. Come rileva Jennings, il contesto macro del continente non ha offerto elementi in grado di cambiare le prospettive nel breve periodo. La Banca Centrale Europea resta prudente, mentre i segnali sull’inflazione mantengono un orientamento che potrebbe diventare più accomodante nel 2026, con rischi al ribasso che si fanno strada nei modelli previsionali.

Le fragilità fiscali della Francia sono ancora presenti e potrebbero riaffiorare con più forza nel 2026, ma per ora appaiono contenute. La tenuta dei mercati semi core resta quindi migliore delle attese, sostenuta da un contesto in cui la ricerca di stabilità prevale sulle preoccupazioni politiche.

Rischio di tasso sotto controllo

In un contesto privo di direzionalità, il posizionamento resta cauto. Schroders mantenga una visione complessivamente neutrale sul rischio di tasso, in attesa di un quadro più chiaro sulla reazione dell’economia USA allo shutdown governativo. I rendimenti dei titoli di Stato dovrebbero continuare a muoversi in range ristretti, riflettendo l’attesa del mercato per una maggiore visibilità sui dati.

Le sfide fiscali americane restano tuttavia un elemento critico, soprattutto in relazione ai dazi e alla sostenibilità delle relative entrate. Per questo, nei portafogli Schroders mantiene un bias verso un irripidimento della curva, con un posizionamento favorevole alla sovraperformance delle scadenze brevi rispetto a quelle più lunghe.

Nel credito corporate, la preferenza resta sulle esposizioni a breve scadenza, sia nell’investment grade europeo sia in quello statunitense, dove le valutazioni appaiono troppo elevate per rendere appetibili le scadenze più lunghe. L’high yield continua a presentarsi poco attraente negli Stati Uniti e in Europa, con uno scenario di rischio eccessivo rispetto ai premi offerti.

di Francesco Sicuro

di Francesco Sicuro