Conti in linea con le attese

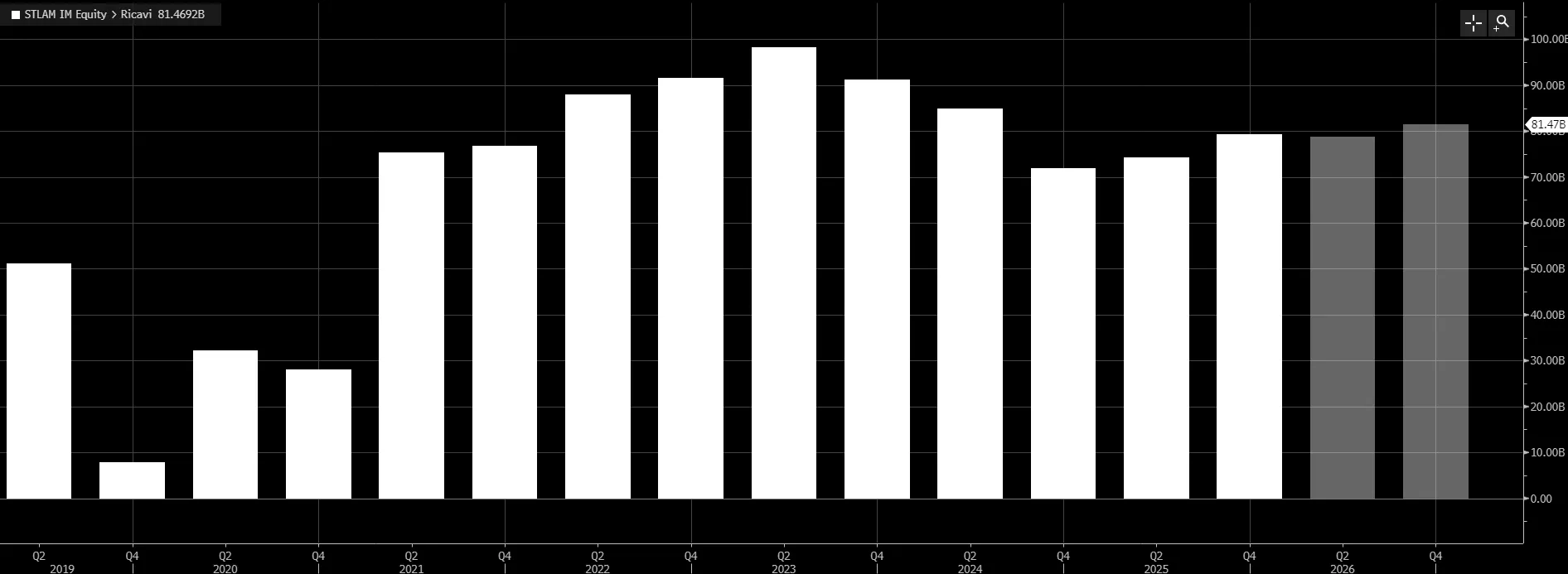

Stellantis ha chiuso il secondo semestre 2025 con ricavi (barre bianche) per 79,2 miliardi di euro, pari a 93,5 miliardi di dollari, e una perdita operativa di circa 1,38 miliardi di euro, ovvero 1,6 miliardi di dollari. Entrambi i dati risultano sostanzialmente in linea con le stime di Wall Street.

Un anno prima, nello stesso periodo, il gruppo aveva registrato vendite per circa 72 miliardi di euro e un utile operativo leggermente positivo. Il confronto evidenzia il deterioramento, ma il mercato era già preparato.

Dopo la recente call con gli analisti il titolo ha preso slancio nelle contrattazioni su Borsa Italiana, arrivando vicino ad un +7%, prima di ritracciare leggermente.

Maxi oneri già digeriti

Gran parte della tensione era stata infatti già assorbita il 6 febbraio, quando la casa automobilistica aveva annunciato 22 miliardi di euro di oneri straordinari, pari a 25,9 miliardi di dollari. Di questi, circa 20 miliardi legati ai veicoli elettrici e 4,1 miliardi a costi di garanzia, oltre ad altre componenti.

Dopo quell’annuncio, le azioni erano crollate del 25% circa chiudendo la seduta a 6,111 euro. Di fatto, il grosso delle cattive notizie era già stato incorporato nelle valutazioni.

Nel comunicato di febbraio, la società aveva inoltre anticipato vendite nel secondo semestre tra 78 e 80 miliardi di euro e una perdita operativa intorno a 1,35 miliardi di euro. I numeri definitivi si sono collocati all’interno di quel perimetro.

Le vendite di auto nel 2025

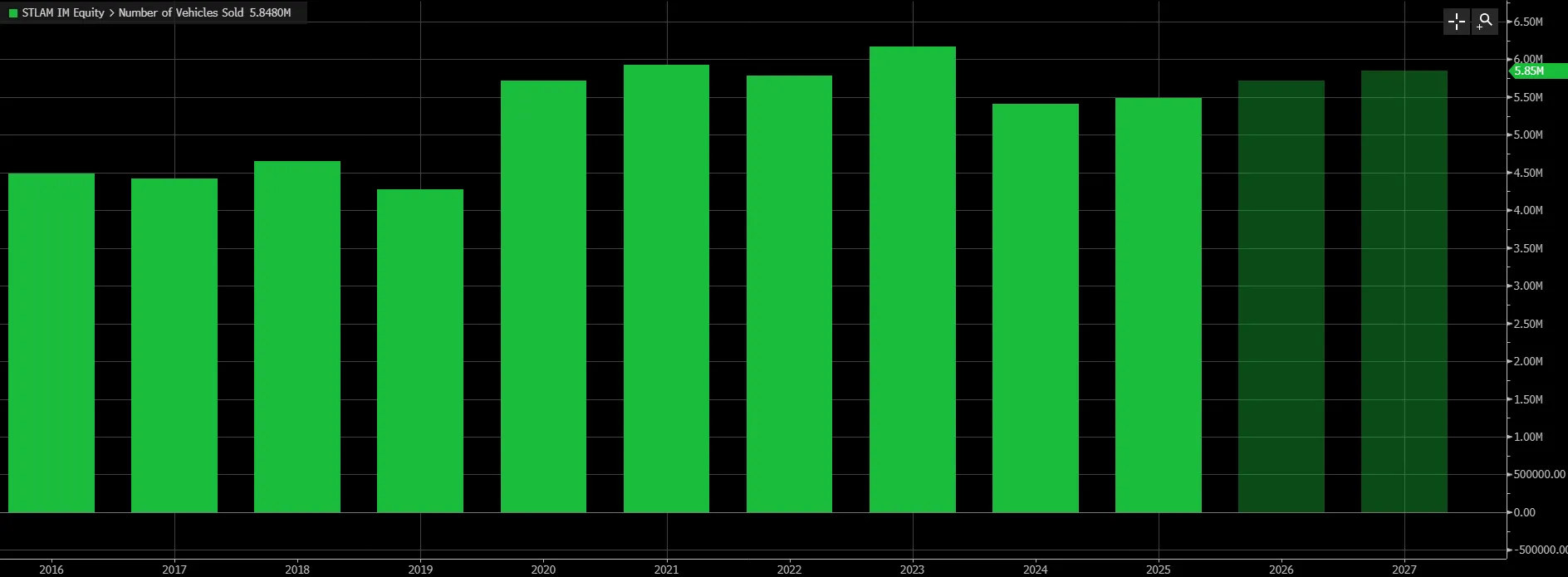

Nel 2025 Stellantis ha registrato un lieve incremento delle vendite globali rispetto all’anno precedente, con 5,48 milioni di veicoli consegnati, in crescita dell’1%.

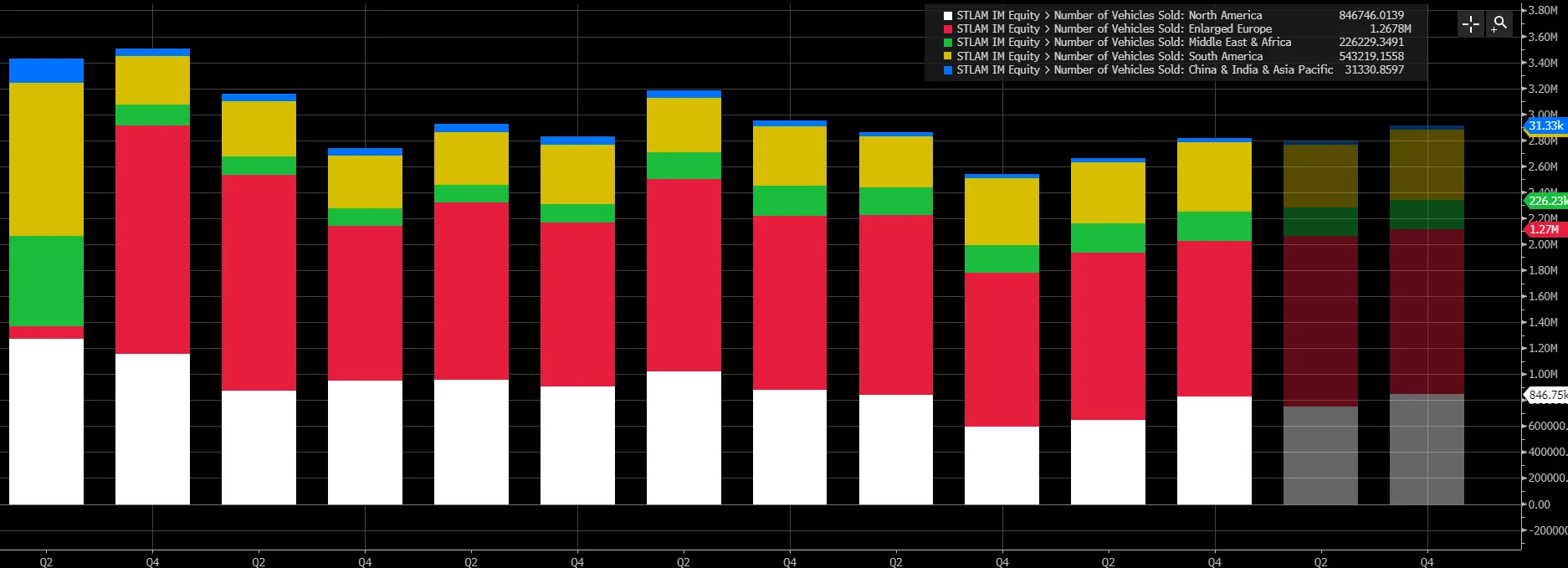

Il miglioramento si è concentrato nella seconda parte dell’anno: tra luglio e dicembre il gruppo ha distribuito nel mondo 2,8 milioni di auto, pari a 277 mila unità in più su base annua, con un progresso dell’11%. L’espansione dei volumi ha interessato tutte le aree geografiche.

Il contributo più rilevante è arrivato dal Nord America, dove le consegne sono aumentate di 231 mila unità, segnando un balzo del 39% rispetto all’anno precedente. Il risultato riflette il ritorno a una gestione più equilibrata delle scorte dopo le politiche di riduzione adottate in precedenza, oltre a un rafforzamento della dinamica commerciale nella regione.

La società sottolinea inoltre che la maggiore attenzione alla qualità sta producendo effetti tangibili: dall’inizio del 2025 le segnalazioni di problemi nel primo mese di utilizzo dei veicoli si sono ridotte di oltre il 50% in Nord America e di più del 30% nell’Europa allargata.

Dalla vetta al ridimensionamento

Il percorso recente evidenzia l’entità del ridimensionamento. Nel 2024 il titolo aveva toccato i 27 euro, dopo che nel 2023 Stellantis aveva registrato oltre 18 miliardi di euro di utile, e oggi le azioni risultano in calo di circa il

In questo contesto, la stabilità della reazione di mercato ai conti del secondo semestre non segnala entusiasmo, ma piuttosto la fine di una fase di incertezza. Con le svalutazioni già contabilizzate e le aspettative ridimensionate, la vera sfida sarà dimostrare nel 2026 che il gruppo può tornare a generare margini sostenibili in un settore in piena trasformazione.

Dei 37 analisti censiti da Bloomberg che coprono il titolo, 15 danno giudizio “Buy”, 17 “Hold” e 5 “Sell” con un prezzo obiettivo medio a 12 mesi a 8,37 euro per azione, con un potenziale al rialzo rispetto ai valori attuali pari a circa un +20%.

di Gino Ercole Zincone

di Gino Ercole Zincone