La svolta strategica e il primo calo dei ricavi

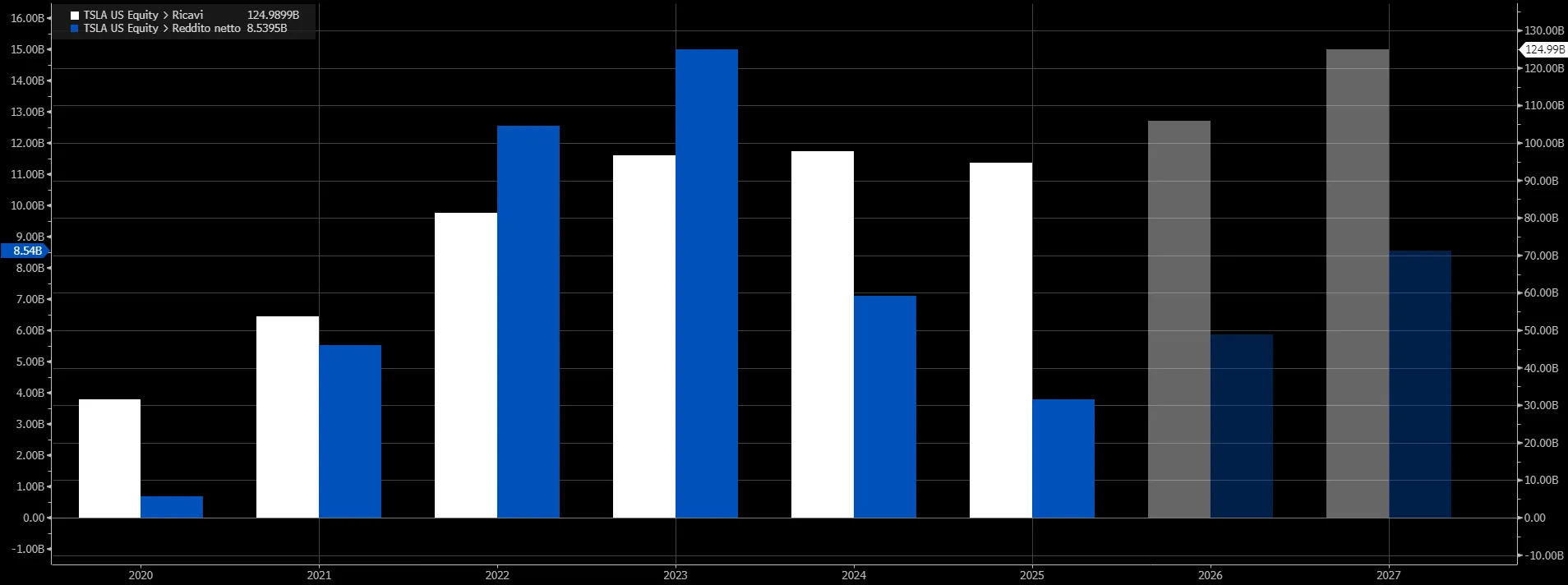

Tesla ha segnato nel 2025 il primo calo annuo dei ricavi della sua storia, certificando una fase di transizione profonda per il gruppo guidato da Elon Musk. I ricavi (barre bianche) sono scesi del 3% a 94,8 miliardi di dollari, con un quarto trimestre in flessione del 3% a 24,9 miliardi, mentre l’utile netto complessivo si è ridotto drasticamente (3,79 miliardi di dollari contro i 7,09 miliardi del 2024) colpito dal rallentamento delle vendite auto, dalla fine degli incentivi fiscali negli Stati Uniti e dalla crescente pressione competitiva, in particolare da parte di BYD.

Secondo il management, la frenata del business tradizionale è il prezzo da pagare per una trasformazione strutturale che punta a ridefinire Tesla non più come semplice costruttore di veicoli, ma come società di “physical AI”, focalizzata su robotica e intelligenza artificiale applicata al mondo reale.

Addio ai modelli S e X, fabbriche riconvertite ai robot

Il segnale più chiaro del cambio di rotta è arrivato con la decisione di interrompere la produzione dei modelli S e X, storici simboli del posizionamento premium del marchio. Elon Musk ha definito la scelta “un po’ triste”, ma necessaria nell’ottica di un futuro autonomo e robotizzato.

Lo stabilimento di Fremont, in California, verrà progressivamente riconvertito in un hub dedicato alla produzione degli Optimus, i robot umanoidi su cui Musk ha scommesso gran parte della valutazione futura del gruppo. Parallelamente, Tesla ha confermato investimenti per oltre 20 miliardi di dollari nel 2026 in capacità produttiva e infrastrutture AI, una cifra che segna il baricentro sempre più lontano dall’auto elettrica tradizionale.

Cybercab, robot e scommessa sull’autonomia

Il piano industriale ruota intorno a robotaxi e umanoidi, due mercati che Musk considera potenzialmente più redditizi e scalabili rispetto all’automotive. Tesla ha già avviato servizi pilota di taxi autonomi a pagamento in alcune aree di Austin e sta preparando l’avvio della produzione del Cybercab, veicolo pensato esclusivamente per la guida autonoma, entro la prima metà dell’anno.

La società prevede inoltre di estendere il servizio di robotaxi in altre sette città statunitensi entro l’estate. Nonostante l’ottimismo del management, gli analisti continuano a sottolineare il divario tecnologico che separa Tesla da concorrenti come Waymo sul fronte della guida senza supervisione umana, mentre i regolatori mantengono alta l’attenzione sulle promesse del software “Full Self-Driving”, che richiede ancora l’intervento del conducente.

L’investimento in xAI e i dubbi sulla governance

A rafforzare l’identità AI del gruppo è arrivato anche l’investimento da 2 miliardi di dollari in xAI, la società di intelligenza artificiale fondata da Musk. La mossa, accolta con reazioni contrastanti dal mercato, ha riacceso il dibattito sui conflitti di interesse legati alla presenza del miliardario al vertice di più aziende tecnologiche. Pur a fronte di un sostegno non plebiscitario da parte degli azionisti, Tesla ha difeso l’operazione come un modo per accelerare l’integrazione tra software, robotica e servizi intelligenti. Il management sostiene che la collaborazione permetterà di rafforzare le capacità AI alla base sia dei robot Optimus sia dei sistemi di guida autonoma.

Pressione su margini, vendite in calo e sfide politiche

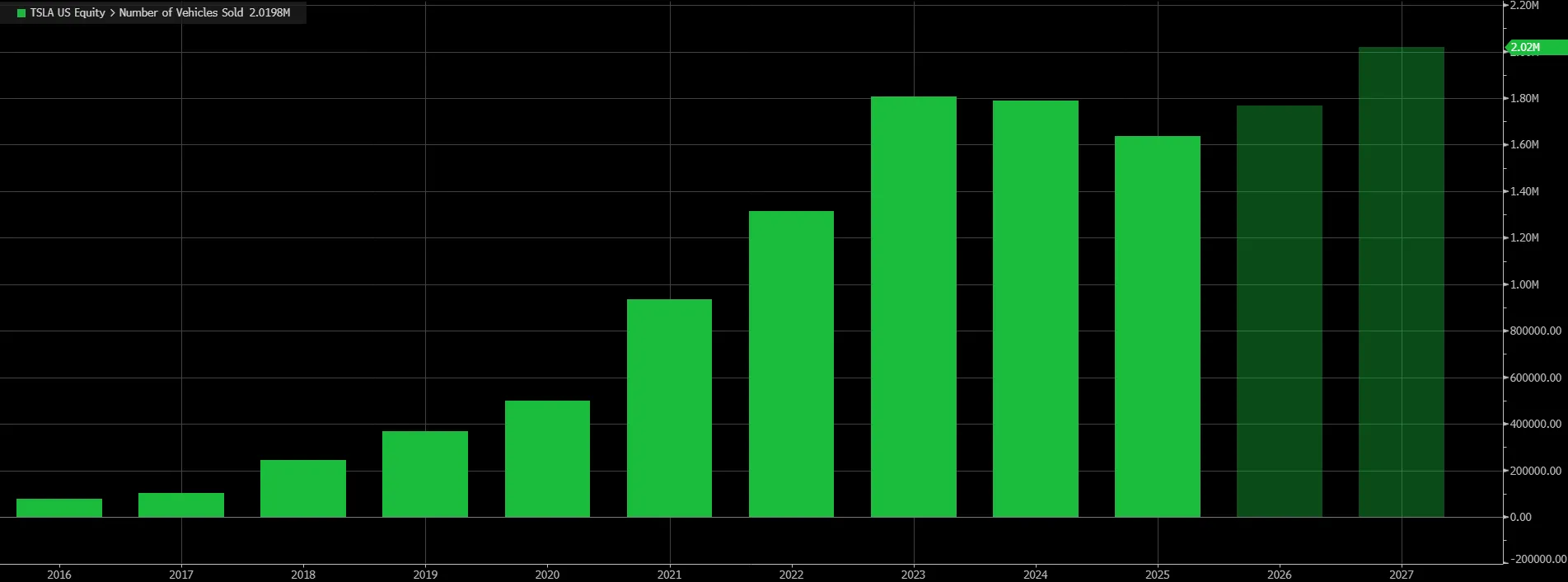

Nel frattempo, il business automobilistico continua a mostrare segnali di affaticamento. Nel 2025 Tesla ha consegnato 1,64 milioni di veicoli, in calo rispetto all’anno precedente dell’8,55%, mentre l’utile operativo è stato eroso dall’intensificarsi della concorrenza, dalla riduzione dei crediti normativi e dall’aumento dei costi.

I margini restano tra i più elevati del settore, ma le stime indicano una progressiva normalizzazione, con la redditività ormai lontana dai picchi degli anni passati. A pesare sono anche fattori politici: la cancellazione degli incentivi EV negli Stati Uniti, le prese di posizione pubbliche di Musk e l’inasprimento della concorrenza globale stanno rendendo più complesso sostenere la crescita delle vendite.

Il mercato continua a credere nella “visione Musk”

Nonostante il calo dei ricavi e degli utili, il mercato continua a valutare Tesla come una scommessa sul futuro dell’AI fisica, più che come un costruttore di auto. Dei 61 analisti censiti da Bloomberg che coprono il titolo, 28 danno un giudizio “Buy”, 19 “Hold” e 14 “Sell”, con un target price medio a 1 anno a 403,23 dollari, leggermente al di sotto dei valori attuali del titolo a 431,46 dollari per azione.

La capitalizzazione resta sostenuta dalla convinzione che Musk possa trasformare robot, robotaxi e software in nuovi motori di crescita ad alta marginalità.

Tuttavia, diversi analisti avvertono che la pazienza degli investitori potrebbe non essere infinita: nei prossimi trimestri, Tesla sarà chiamata a dimostrare progressi concreti su robotica, autonomia e monetizzazione, per evitare che la narrativa visionaria perda forza di fronte a risultati finanziari sempre più sotto pressione.

di Gino Ercole Zincone

di Gino Ercole Zincone