Due settori spiegano quasi tutto il divario tra FTSE 100 e FTSE 250

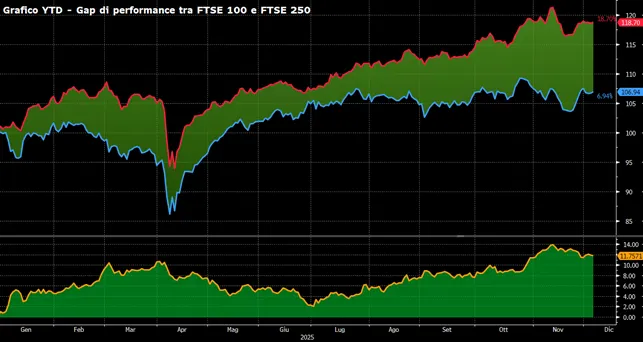

La distanza tra FTSE 100 e FTSE 250 nel 2025 è stata eccezionale: 13 punti percentuali di differenza in termini di total return.

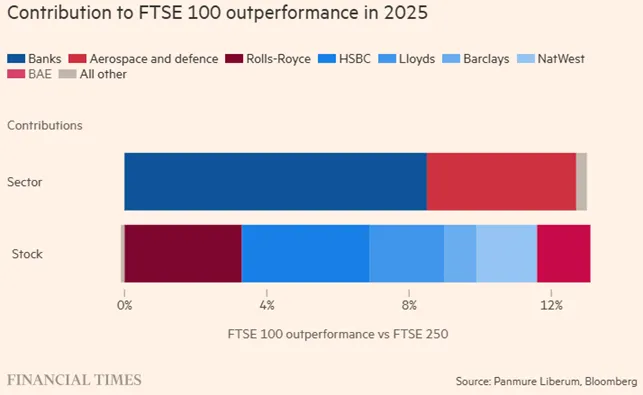

A uno sguardo più ravvicinato, emerge che quasi l’intera divergenza non dipende da un quadro economico particolarmente favorevole al mercato londinese, né da un miglioramento generalizzato degli utili corporate, bensì dal peso sproporzionato di due soli settori: banche e aerospazio/difesa. La loro presenza molto più marcata nel FTSE 100 ha amplificato l’effetto di una performance estremamente concentrata, in un contesto globale dove i rendimenti tendono a polarizzarsi attorno a pochi campioni settoriali.

Secondo l’analisi riportata da Joachim Klement (Financial Times), il solo comparto bancario spiega 8,5 punti sui 13 di differenza, mentre difesa e aerospazio ne aggiungono altri 4,2. Senza questi due blocchi, l’outperformance dell’indice principale sarebbe appena percettibile. A livello di singole società il quadro è ancora più evidente: Rolls-Royce da sola contribuisce per 3,3 punti, mentre Lloyds Banking Group per altri 2,1. Bastano pochi nomi per ricostruire l’intero scarto dei due indici, segnalando una fragilità intrinseca del FTSE 100 mascherata dal suo recente slancio.

Banche e difesa reggono Londra, ma la sostenibilità non è garantita

Il boom dei titoli della difesa sembra destinato a proseguire: il riarmo europeo continuerà a sostenere la domanda per diversi anni, creando un supporto strutturale per i campioni del settore. Più incerta invece la traiettoria delle banche. Gli istituti britannici hanno goduto di margini molto elevati grazie ai tassi elevati e alla forte pendenza della curva, ma questo vento a favore potrebbe indebolirsi. La Bank of England è già orientata verso un ciclo di tagli, mentre i rendimenti dei Gilt — dopo le tensioni legate al Budget — potrebbero tornare a scendere, comprimendo le redditività. In un contesto di crescita economica debole, la performance stellare delle banche rischia di essere non replicabile nel 2026.

Allo stesso tempo, la forte polarizzazione del mercato ha reso complicatissimo per i gestori attivi cogliere l’intero rally. Secondo i dati Trustnet citati dal FT, solo 10 fondi su 210 della categoria UK All Companies sono riusciti a battere il FTSE 100 nel 2025. La situazione non migliora guardando agli ultimi cinque anni, con appena 14 fondi in grado di superare l’indice, e solo 23 nell’ultimo decennio. In un mercato dove “la leadership è un club ristretto”, sovraperformare richiede non solo abilità ma anche un livello di timing e concentrazione difficili da mantenere nel lungo periodo.

Una leadership troppo stretta per essere sana?

Il FTSE 100 sta vivendo una delle sue fasi migliori degli ultimi anni, ma il suo rally non è generalizzato: dipende da poche colonne portanti. Se anche uno solo dei due settori dominanti dovesse perdere slancio, l’indice britannico tornerebbe vulnerabile. L’immagine di un mercato resiliente e competitivo rispetto a USA ed Europa potrebbe rivelarsi più fragile di quanto suggeriscono i numeri. E proprio per questo motivo la concentrazione dei rendimenti rappresenta oggi uno dei principali fattori di rischio da monitorare nel Regno Unito.

di Gino Ercole Zincone

di Gino Ercole Zincone