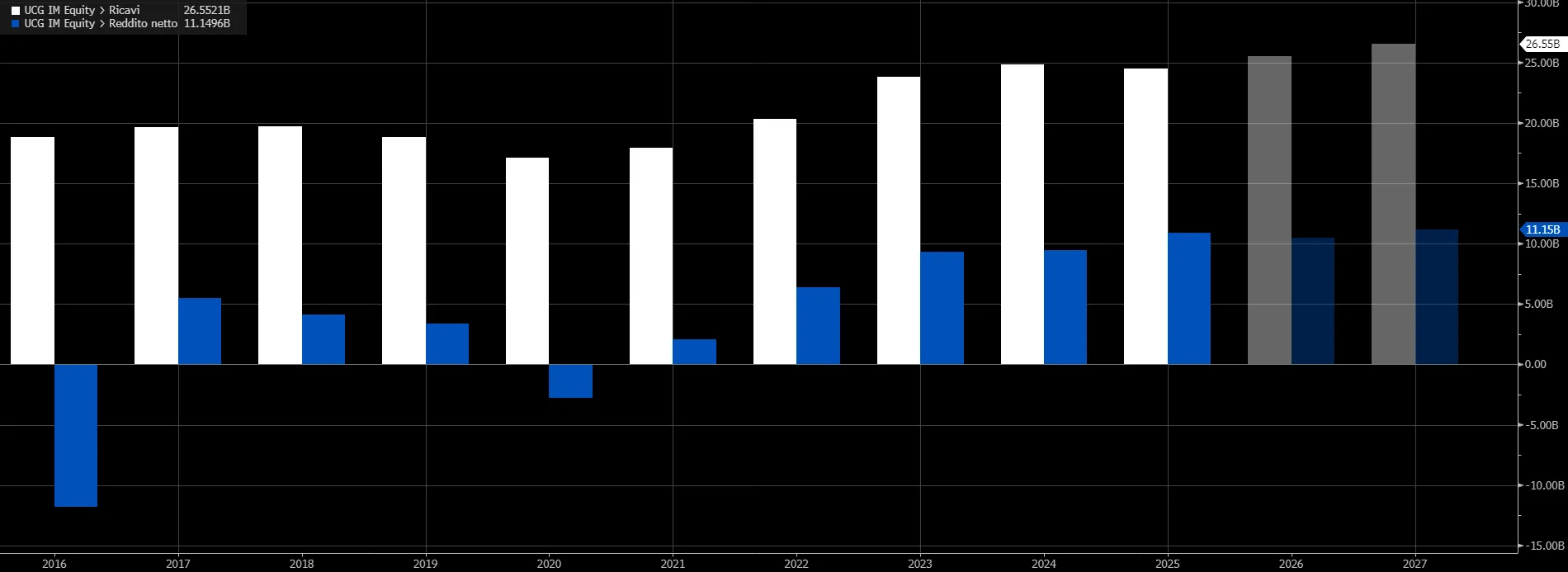

Utili solidi nonostante le poste straordinarie

Il gruppo guidato da Andrea Orcel chiude il 2025 con ricavi (barre bianche) pari a 24,5 miliardi di euro e un utile netto (barre blu) di 10,6 miliardi di euro, in crescita del 14% su base annua e in linea con le attese del mercato, nonostante l’assorbimento di 1,4 miliardi di oneri straordinari contabilizzati in anticipo per rafforzare la traiettoria di medio periodo.

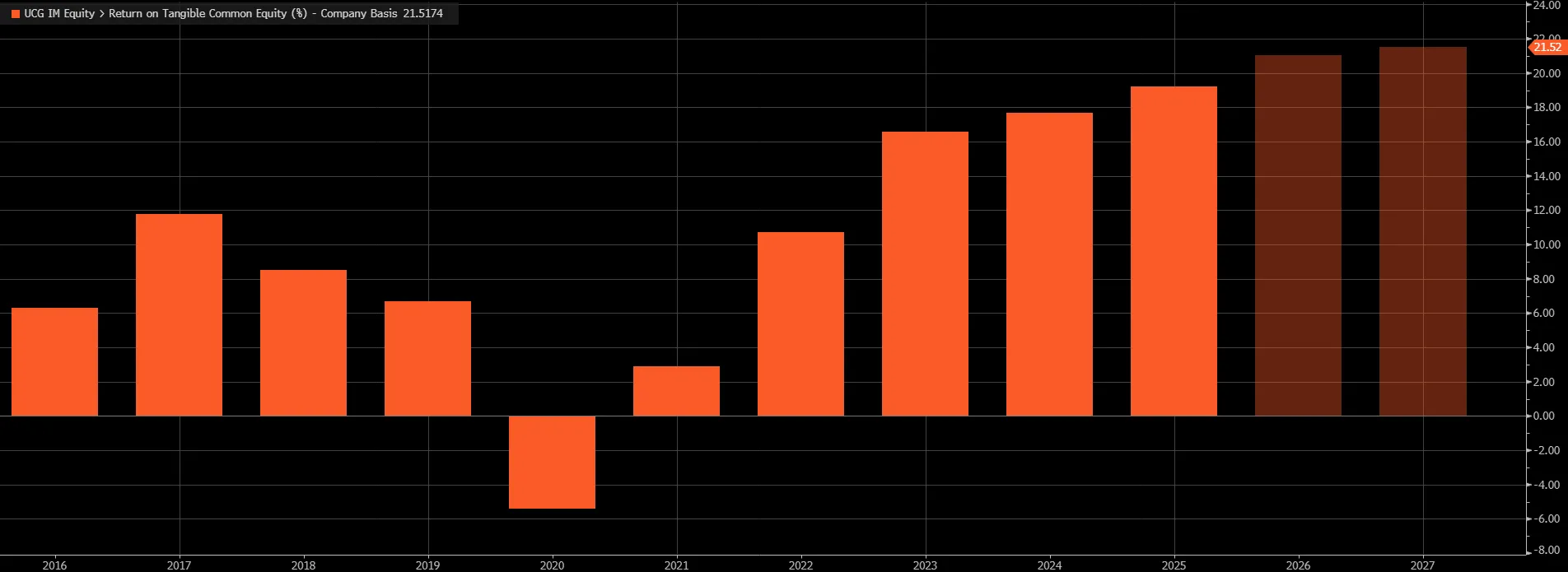

La redditività sale al 19,2% di RoTE, migliorando di circa 1,5 punti percentuali rispetto all’anno precedente e confermando venti trimestri consecutivi di crescita redditizia e generazione di capitale.

La solidità dei numeri ha sostenuto l’andamento del titolo a Piazza Affari, con nuovi massimi storici toccati in area 78 euro, riflettendo la fiducia degli investitori nella capacità del gruppo di continuare a creare valore anche in un contesto di normalizzazione dei tassi.

Ricavi resilienti e mix sempre più qualitativo

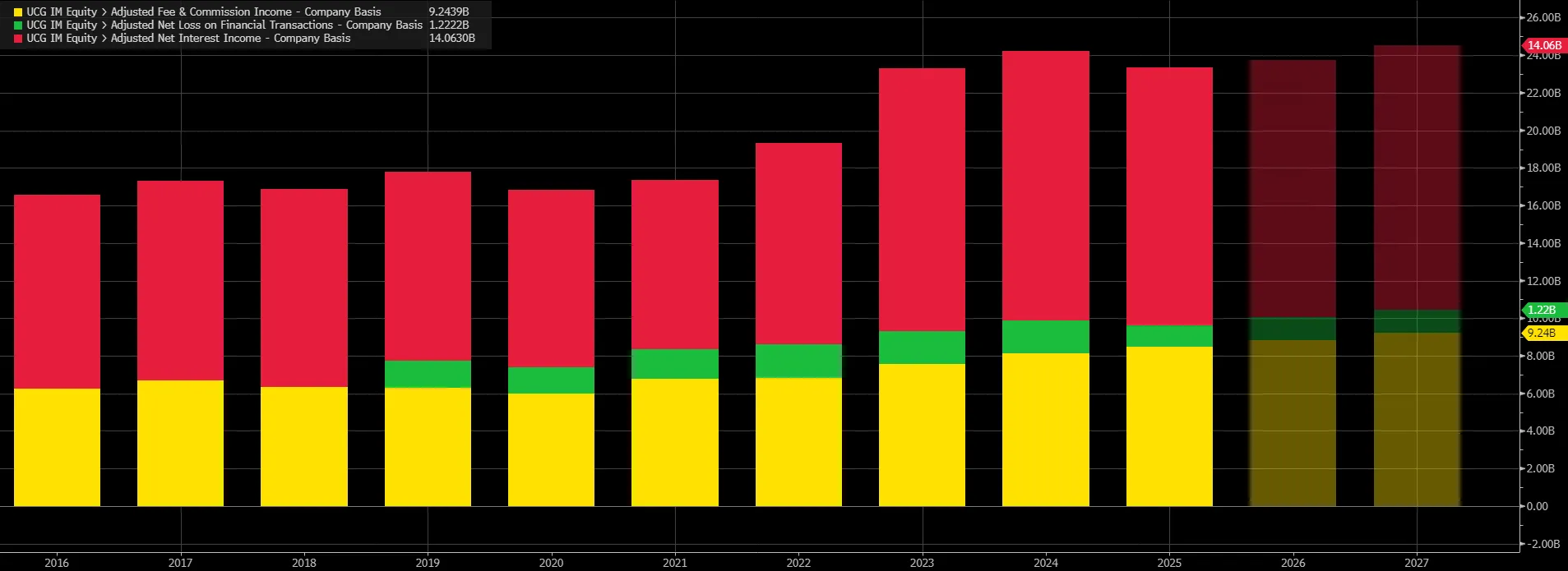

Nel 2025 i ricavi totali raggiungono 24,5 miliardi di euro, con ricavi netti pari a 23,9 miliardi, sostanzialmente stabili rispetto al 2024. Il reddito da interessi (barre rosse) risente della discesa dei tassi e cala del 4,3% a 13,7 miliardi, ma mostra una buona tenuta grazie alla crescita dei volumi e a un controllo del pass-through sui depositi, fermo al 31%.

A compensare il rallentamento della componente interessi contribuiscono commissioni e attività assicurative (barre gialle), che crescono del 5,6% a 8,7 miliardi e arrivano a rappresentare circa il 35% dei ricavi complessivi, rafforzando la qualità del modello di business e la visibilità degli utili futuri.

I ricavi da trading (barre verdi) scendono leggermente a 1,13 miliardi di euro.

Cedole in crescita e capitale robusto

Cedole in crescita e capitale robusto

Sulla base dei risultati conseguiti, UniCredit annuncia distribuzioni complessive per 9,5 miliardi di euro sul 2025, in aumento del 6% rispetto all’anno precedente. Di questi, 4,75 miliardi saranno destinati ai dividendi in contanti, mentre la restante parte verrà utilizzata per riacquisti di azioni proprie.

Le metriche per azione evidenziano un rafforzamento generalizzato. L’utile per azione sale a 6,89 euro, in crescita del 20%, mentre il dividendo per azione aumenta del 31% a 3,15 euro. Il valore contabile tangibile per azione raggiunge i 39,54 euro, con un incremento del 19% su base annua.

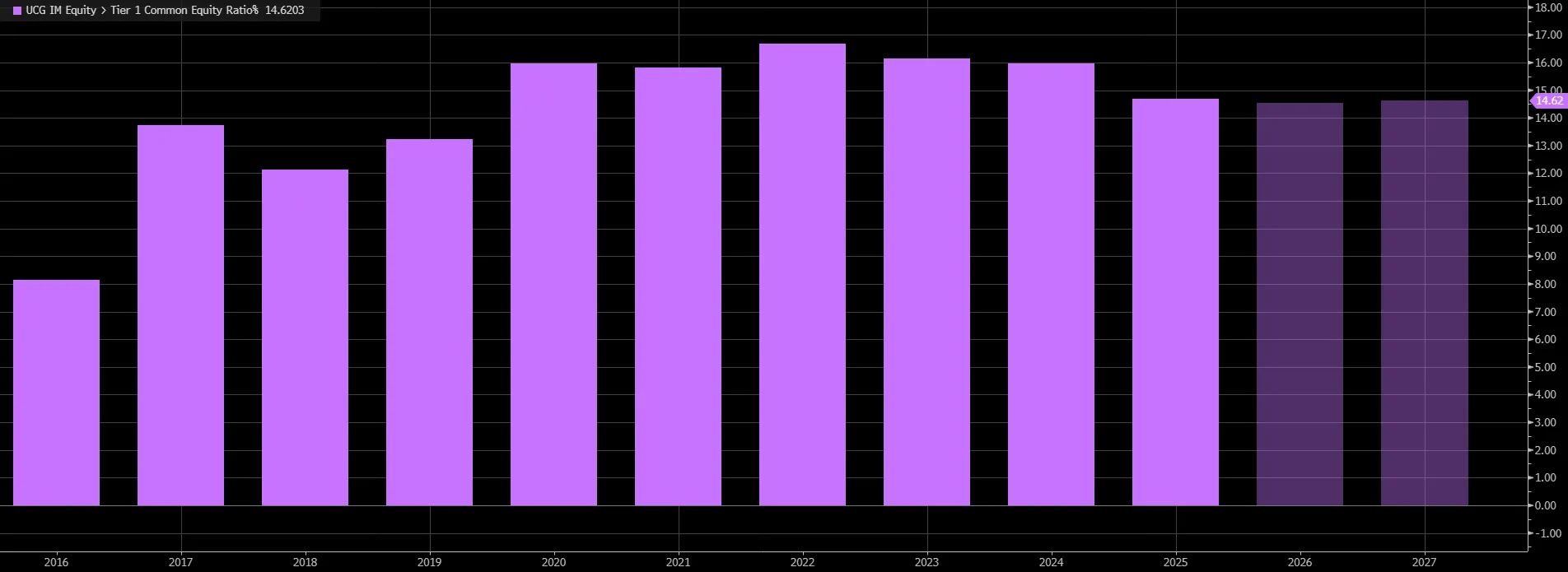

La generazione organica di capitale, pari a 382 punti base nel 2025, ha consentito di assorbire integralmente l’impatto delle distribuzioni, mentre il CET1 ratio (barre viola) si attesta al 14,7%, confermando una patrimonializzazione ampiamente superiore ai requisiti regolamentari.

M&A rimandato, focus sulla crescita organica

Sul fronte strategico, il gruppo entra in una nuova fase dopo il completamento del piano “UniCredit Unlocked”. La nuova strategia “UniCredit Unlimited” privilegia la crescita organica e la creazione di valore interno. Andrea Orcel ha ribadito che il piano attuale è in grado di creare più valore di qualsiasi operazione di M&A, pur riconoscendo che il gruppo dispone di molte opzioni grazie alla presenza in 13 mercati.

Le acquisizioni non vengono escluse a priori, ma saranno valutate solo se coerenti con criteri rigorosi di ritorno e rischio. In caso contrario, il capitale in eccesso potrà essere restituito agli azionisti.

Nuova guidance e obiettivi di medio periodo

Per il 2026 UniCredit prevede ricavi netti superiori a 25 miliardi, costi pari o inferiori a 9,4 miliardi e un utile netto intorno agli 11 miliardi, con un RoTE oltre il 20%. Guardando al 2028, l’obiettivo è raggiungere ricavi netti di circa 27,5 miliardi, costi sotto i 9,2 miliardi e un utile netto vicino ai 13 miliardi, accompagnati da una crescita a doppia cifra di utile e dividendo per azione.

Le distribuzioni complessive attese ammontano a circa 30 miliardi di euro nel triennio 2026-2028 e a circa 50 miliardi su cinque anni, al netto di eventuali decisioni sull’impiego del capitale in eccesso.

Analisti divisi, ma guidance convincente

Il mercato guarda con attenzione soprattutto alla nuova guidance. Secondo Mediobanca, le indicazioni per il periodo 2026-2028 rappresentano il principale driver del titolo, implicando un significativo potenziale di revisione al rialzo delle stime di consensus.

Più prudente il giudizio di Citi, che segnala un risultato operativo sotto le attese a causa delle poste straordinarie anticipate, mentre Equita evidenzia risultati operativi deboli ma utile netto migliore del previsto, confermando una valutazione positiva sul titolo.

Complessivamente i giudizi dei principali broker rimangono positivi, con 15 “Buy”, 7 “Hold” e 2 “Sell”, ma con un target price medio a un anno pari a 77,92 euro per azione, in corrispondenza dei valori attuali.

di Gino Ercole Zincone

di Gino Ercole Zincone