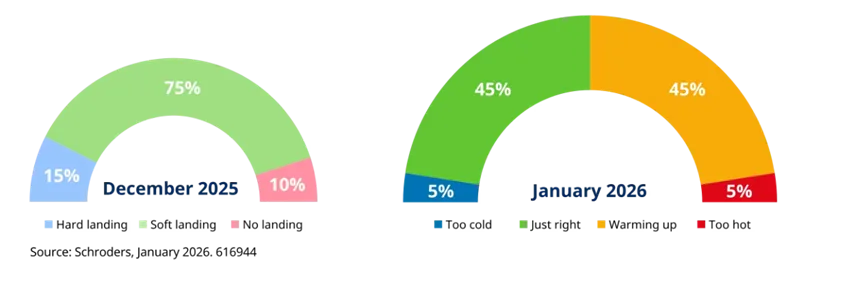

Quattro scenari per la Fed, ma nessuna urgenza di stimoli

Il quadro macroeconomico statunitense viene oggi letto attraverso una griglia di quattro scenari distinti, che consentono una maggiore articolazione rispetto alla tradizionale narrativa del soft landing. La probabilità assegnata agli scenari estremi, ovvero un’economia che cresce “troppo rapidamente” o “troppo lentamente”, resta contenuta, mentre emerge un equilibrio tra uno scenario “just right” e uno di graduale “riscaldamento”. In questo contesto, come evidenzia l’analisi di James Bilson, Fixed Income Strategist, Global Unconstrained Fixed Income di Schroders, l’economia Usa non sembra avere un bisogno immediato di nuovi stimoli monetari, nonostante le pressioni politiche e di mercato che spingono in questa direzione.

La distinzione tra scenari è tutt’altro che accademica. In caso di raffreddamento eccessivo, la Federal Reserve potrebbe essere costretta a quattro o più tagli dei tassi nel 2026, mentre in uno scenario equilibrato sarebbero sufficienti due o tre interventi. Se invece l’economia dovesse continuare a scaldarsi, un solo taglio o addirittura tassi invariati rappresenterebbero l’esito più probabile. Lo scenario più estremo, quello di surriscaldamento, riaprirebbe persino la porta a nuovi rialzi dei tassi, qualora l’inflazione tornasse a essere un problema concreto.

Crescita solida, inflazione sotto controllo: il ruolo della produttività

Negli ultimi mesi, il ciclo economico statunitense ha mostrato una combinazione insolita di crescita robusta e inflazione più gestibile. Il mercato del lavoro segnala timidi miglioramenti dopo le difficoltà emerse nella seconda metà del 2025, mentre i consumi restano sostenuti. Secondo Schroders, il vero elemento di discontinuità è rappresentato dall’aumento della produttività, che potrebbe agire da freno naturale alle pressioni sui prezzi.

Questo fattore consente di mantenere una visione costruttiva sulla crescita senza dover necessariamente rivedere al rialzo le aspettative inflazionistiche. In altre parole, l’economia americana appare “harder, better, faster, stronger”, per usare una sintesi efficace, ma senza scivolare automaticamente in uno scenario di surriscaldamento. È proprio questa combinazione che giustifica l’attuale atteggiamento attendista della Fed e rafforza l’idea che la politica monetaria possa permettersi di restare ferma più a lungo.

Fuori dagli Usa: Europa, Regno Unito e Asia ridisegnano le opportunità

Al di fuori degli Stati Uniti, il rumore geopolitico non ha modificato in modo sostanziale le prospettive macro. Bce e Bank of Canada non sembrano avere forti incentivi a muovere i tassi nel 2026, rendendo queste aree interessanti per posizioni long sui mercati dei tassi, soprattutto in confronto agli Stati Uniti. Anche il Regno Unito offre opportunità, con i Gilt favoriti da una Bank of England che potrebbe allinearsi ai suoi pari globali attraverso ulteriori riduzioni dei tassi.

L’attenzione maggiore resta però rivolta al Giappone, dove promesse di maggiore spesa fiscale e nuove elezioni hanno innescato un sell-off significativo su tassi e yen. Data la centralità dei flussi giapponesi per l’equilibrio dei mercati obbligazionari globali, la situazione viene monitorata con cautela, mantenendo un giudizio neutrale sui tassi. Negli Stati Uniti, invece, il posizionamento sulla curva dei rendimenti è stato riportato a neutralità, dopo una fase in cui era stata privilegiata una maggiore inclinazione.

Asset allocation: meno valore nel credito, più selettività

Sul fronte dell’asset allocation, la visione resta prudente. I mortgage-backed securities garantiti da agenzie governative hanno beneficiato di un forte restringimento degli spread, favorito anche da proposte di policy volte a migliorare l’accessibilità abitativa. Questo movimento ha ridotto il potenziale di ulteriore apprezzamento, spingendo verso un outlook neutrale. Analoga cautela emerge sul credito corporate, sia investment grade sia high yield, dove la ristrettezza degli spread limita il margine di rendimento aggiuntivo.

In questo contesto, l’attenzione si sposta verso nicchie più selettive, come il debito sovrano dell’Europa dell’Est, dove le valutazioni appaiono più interessanti. Il filo conduttore resta la gestione attiva del rischio in un ciclo che non mostra segnali di rottura, ma richiede maggiore discernimento rispetto al passato.

di Francesco Sicuro

di Francesco Sicuro