La rotazione verso gli asset tangibili

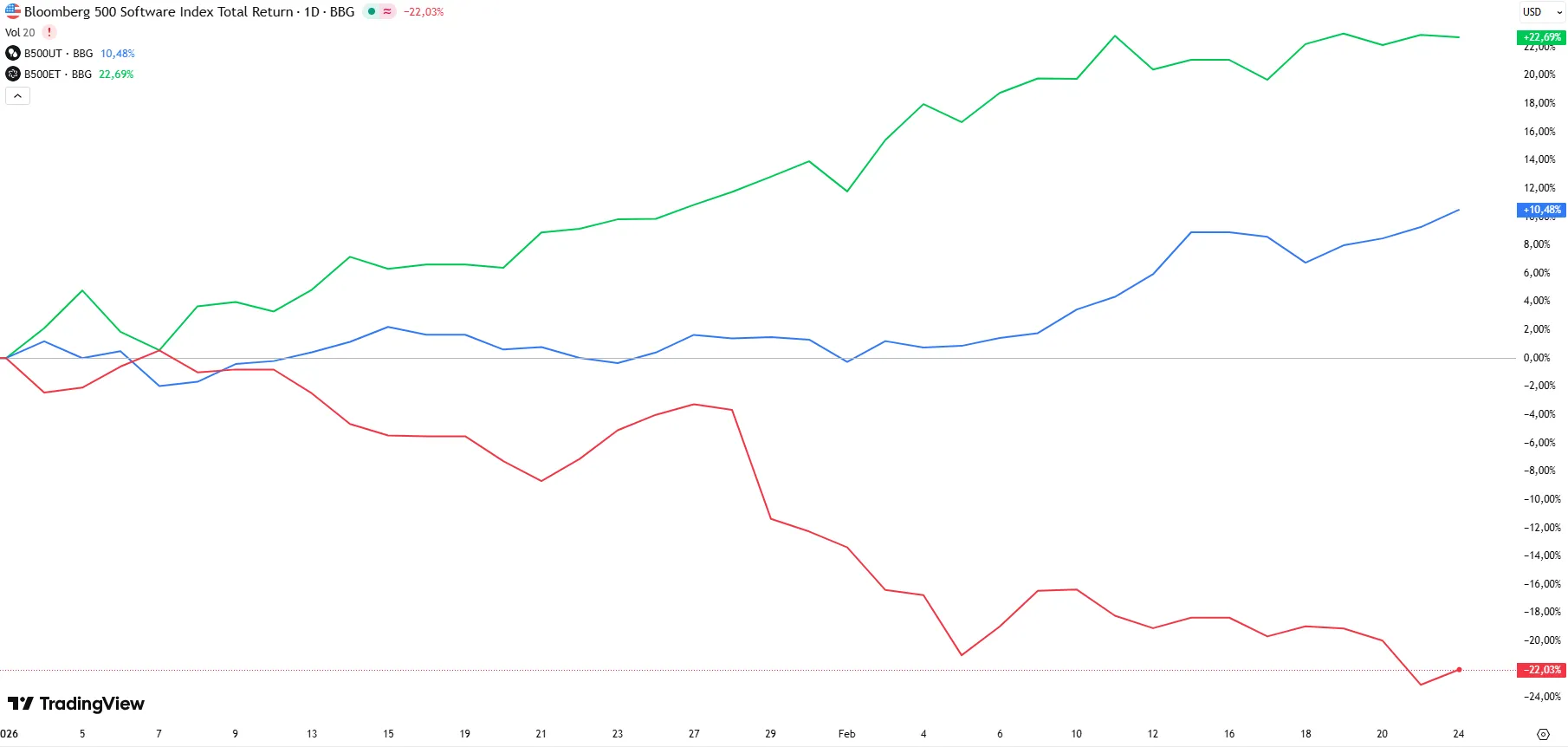

L’ansia per l’impatto dell’intelligenza artificiale sul settore software ha innescato una fuga verso comparti percepiti come più protetti dalla disruption tecnologica. Il sottoindice dell’S&P 500 sul comparto software, il Bloomberg 500 Software Index (linea rossa) è scivolato ai minimi dai giorni immediatamente successivi all’annuncio dei dazi del cosiddetto “liberation day” del presidente Donald Trump lo scorso aprile, cancellando 1.200 miliardi di dollari di capitalizzazione in meno di un mese, e registra una performance YTD del -22% circa, contro il +10,5% del sottoindice Utilities (linea blu) e il +22,7% del comparto Energy (linea verde)

Il comparto ha subito le preoccupazioni che nuovi strumenti AI possano stravolgere intere industrie. Le tensioni hanno colpito anche wealth manager e assicurazioni, esposti a modelli di business considerati vulnerabili.

In parallelo, i settori caratterizzati da una forte base di asset fisici hanno beneficiato di un ritorno di interesse. L’indice utility dell’S&P 500 (linea blu) guadagna oltre il 10%, mentre il comparto Energy (linea verde) segna un rialzo del 22,7% nel 2026. Dopo anni di sottoperformance rispetto alle big tech a bassa intensità di capitale, queste società tornano in auge.

Capital light sotto pressione

Secondo Guillaume Jaisson, strategist europeo di Goldman Sachs, le aziende a basso impiego di capitale, capaci storicamente di scalare rapidamente, sono anche quelle più facilmente esposte alla disruption. Al contrario, le imprese “capital-heavy” sono più difficili da replicare e richiedono tempo per essere costruite, risultando quindi più isolate dai rischi legati all’AI.

Jaisson definisce questi titoli “Halo”: heavy asset, low obsolescence, cioè business con asset consistenti e basso rischio di obsolescenza.

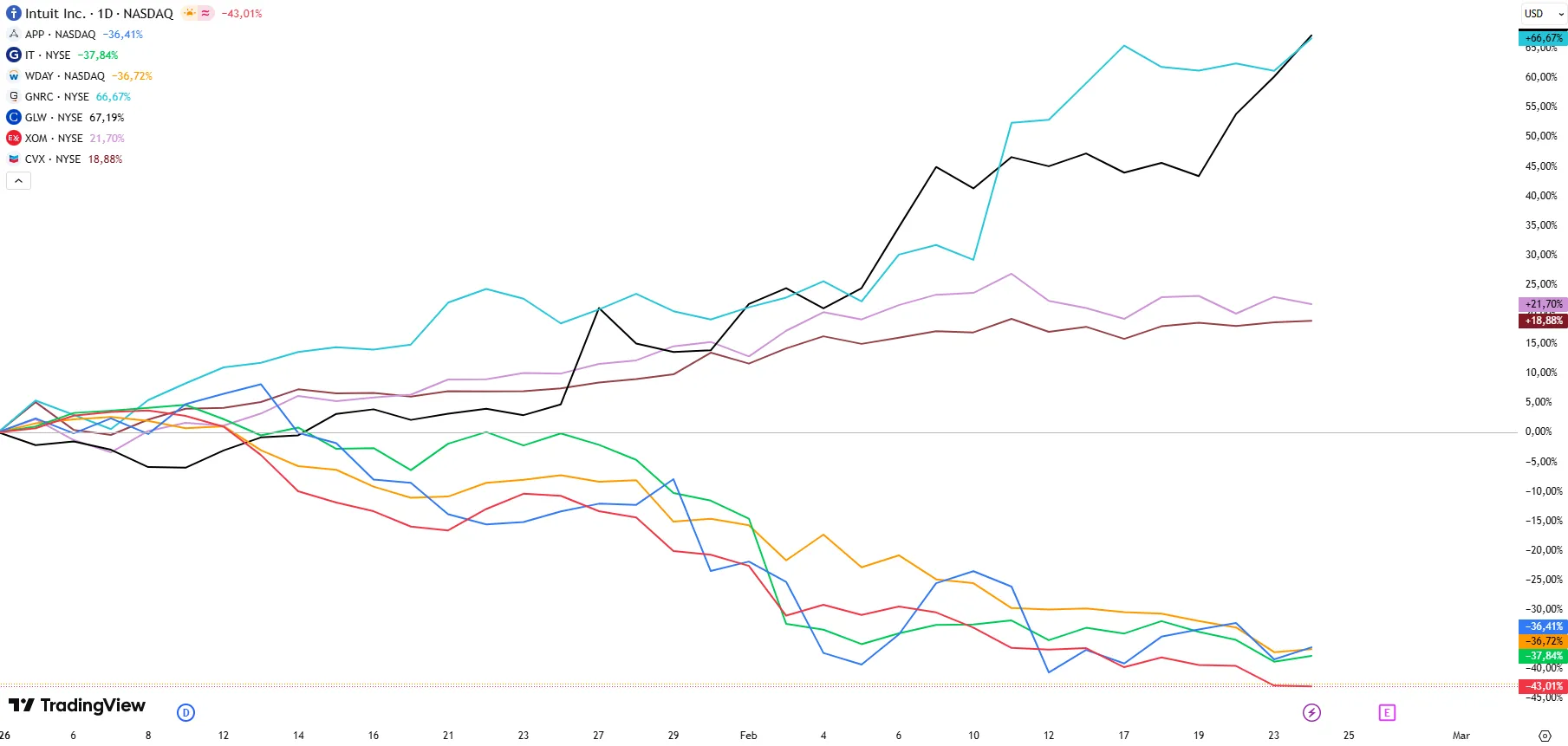

Nonostante un rimbalzo dell’1% del Nasdaq, con un modesto recupero dei software dopo il sell-off di lunedì, il bilancio da inizio anno resta pesante. Intuit (linea rossa), AppLovin (linea blu), Gartner (linea verde) e Workday (linea gialla) cedono tutte oltre il 35% da inizio 2026. Sul fronte opposto, Generac Holdings (linea azzurra) e Corning (linea nera) figurano tra i migliori titoli dell’S&P 500, con performance, rispettivamente, del +66,7% e +67,2%, mentre Exxon (linea viola) avanza del 21,7% e Chevron (linea marrone) di circa il 19%.

Europa ed emergenti seguono il trend

La rotazione non è limitata agli Stati Uniti. In Europa, tra i migliori titoli dell’anno figurano il gruppo della difesa e fornitore energetico Kongsberg Gruppen e la compagnia di trasporto petrolifero Frontline, entrambi in rialzo di circa il 50% dall’inizio del 2026.

Goldman Sachs ha lanciato un nuovo paniere europeo di titoli ad alta intensità di capitale, che al momento del debutto segnava un progresso del 12% da inizio anno, contro il +6% dello Stoxx Europe 600. Il paniere “capital light” della banca registra invece un calo del 2%.

Anche chipmaker, società minerarie e produttori industriali pesanti hanno contribuito al +13% dell’indice MSCI dei mercati emergenti nel 2026, rafforzando la narrativa di un ritorno agli asset tangibili.

Paura dell’obsolescenza

Alex Temple, credit portfolio manager di Allspring Global Investments, interpreta i sell-off improvvisi come il risultato di un eccessivo affollamento su settori poco compresi dagli investitori, seguito da reazioni sproporzionate a previsioni di disruption, come il post di Citrini Research che ha innescato il crollo del software lunedì.

Temple parla di “Fobo”, fear of becoming obsolete, la paura di diventare obsoleti di fronte ai progressi dell’intelligenza artificiale.

Per oltre un decennio, nel contesto di tassi d’interesse bassi successivo alla crisi finanziaria globale, i modelli capital-light hanno dominato grazie alla facilità di finanziamento e alla scalabilità. L’aumento dei tassi dopo la pandemia ha messo sotto pressione queste valutazioni, proprio mentre crescono gli investimenti in settori ad alta intensità di capitale come difesa e infrastrutture.

Gerry Fowler, head of derivatives strategy di UBS, sintetizza il cambio di paradigma: ciò che ha funzionato meglio negli ultimi 15 anni oggi appare più vulnerabile. L’attenzione degli investitori si concentra su una domanda chiave: il business si fonda su intangibili e proprietà intellettuale? In un mercato scosso dall’AI, la risposta può fare la differenza tra rifugio e sell-off.

di Gino Ercole Zincone

di Gino Ercole Zincone