Il titolo festeggia a Piazza Affari

Amplifon torna a convincere il mercato e mette a segno una delle migliori sedute dell’anno a Piazza Affari dopo conti trimestrali superiori alle attese e, soprattutto, una guidance 2026 che segnala una netta accelerazione della crescita organica e della redditività.

Il titolo, inizialmente rimasto in asta di volatilità, è poi balzato fino a guadagnare il 13,5% a 11,33 euro, risultando il migliore del Ftse Mib, in un movimento che gli operatori leggono come un ritorno di fiducia sulla capacità del gruppo di uscire dalla fase più difficile vissuta dal settore dell’hearing care negli ultimi trimestri.

A convincere il mercato è stata soprattutto la qualità dei risultati, con margini record, segnali di miglioramento della domanda in tutte le aree geografiche e indicazioni molto fiduciose sul secondo trimestre e sull’intero 2026.

Guidance 2026 sopra le attese del mercato

Il gruppo guidato da Enrico Vita ha parlato apertamente di “significativa accelerazione della crescita organica” e di “avvio molto positivo del secondo trimestre”, indicando per il 2026 una crescita organica superiore al 3% e un incremento del margine Ebitda adjusted nell’ordine di 100 punti base.

Secondo la società, i benefici delle iniziative avviate nel 2025 stanno iniziando a materializzarsi sia sul fronte della crescita sia su quello della profittabilità, in un contesto di mercato che mostra segnali di graduale miglioramento.

Il management ha inoltre sottolineato di attendersi un’ulteriore crescita delle quote di mercato nei principali Paesi, assumendo che non si verifichino nuovi rallentamenti macroeconomici o geopolitici significativi.

Margini migliori delle attese

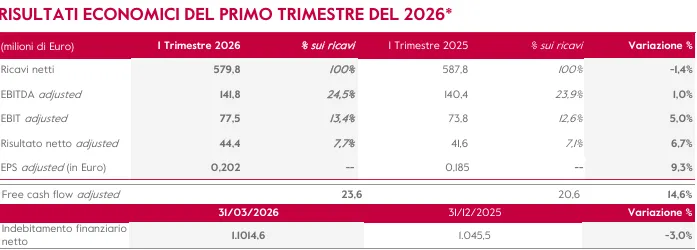

Nel dettaglio, Amplifon ha chiuso il primo trimestre con ricavi pari a 579,8 milioni di euro, in calo dell’1,4% a cambi correnti ma in crescita dello 0,8% a cambi costanti, sostenuti da una crescita organica del 2,2%, positiva in tutte le aree geografiche.

Il dato sui ricavi è risultato leggermente inferiore al consensus Bloomberg fermo a 581 milioni, ma il mercato ha guardato soprattutto alla forte espansione della redditività.

L’Ebitda adjusted è salito a 141,8 milioni di euro, sopra i 139 milioni attesi dal consensus, con un margine record del 24,5%, in aumento di 60 punti base rispetto al primo trimestre del 2025.

Anche l’Ebit adjusted, pari a 77,5 milioni, ha superato le attese degli analisti ferme a 71,4 milioni, mentre l’utile netto adjusted è cresciuto del 6,7% a 44,4 milioni di euro.

I dati reported penalizzati dai costi straordinari

Molto diversa invece la fotografia dei dati reported, penalizzati da costi straordinari legati al programma Fit4Growth e soprattutto all’operazione GN Hearing.

L’utile netto reported è infatti sceso a 10,5 milioni dai 32,9 milioni del primo trimestre 2025, risentendo di oneri non ricorrenti e dell’impatto contabile derivante dalla cessione del business britannico.

Tuttavia gli investitori sembrano avere completamente ignorato la componente straordinaria, concentrandosi invece sui segnali di miglioramento strutturale del business.

Fit4Growth inizia a produrre risultati

Uno degli aspetti più apprezzati dal mercato riguarda infatti il programma Fit4Growth, il piano di efficientamento lanciato nel 2025 che inizia a produrre effetti tangibili sulla profittabilità.

Il gruppo ha spiegato che il miglioramento dei margini è arrivato nonostante continui investimenti in marketing e dopo la chiusura di circa 190 cliniche, la razionalizzazione del business wholesale in Cina, la cessione delle attività nel Regno Unito e la cessazione di un contratto managed care negli Stati Uniti.

Secondo Amplifon, il programma sta consentendo una progressiva ottimizzazione della rete e un miglioramento strutturale della redditività, senza compromettere la crescita organica.

Stati Uniti e Asia trainano la crescita

Sul piano geografico, i risultati mostrano un miglioramento diffuso.

In Emea i ricavi sono rimasti sostanzialmente stabili a 384 milioni ma con margine Ebitda adjusted salito al record del 30,3%, in aumento di 90 punti base.

In America la crescita organica ha raggiunto il 6,7%, nettamente superiore al mercato, grazie soprattutto alla forte dinamica del segmento private pay negli Stati Uniti, che ha compensato il calo del business assicurativo.

Anche l’Asia-Pacifico ha mostrato una forte accelerazione con crescita organica del 4,8% e margine in miglioramento al 27,7%.

Intermonte: “Amplifon ha svoltato”

Secondo Intermonte, Amplifon “ha svoltato nel primo trimestre”, con una crescita organica e una redditività in accelerazione nel corso del periodo e “un forte slancio all’inizio del secondo trimestre”.

Gli analisti sottolineano come “la qualità dei risultati sia stata incoraggiante”, evidenziando che la sovraperformance dei margini è stata ottenuta “sulla base comparativa più difficile dell’anno”, segnale che Fit4Growth “sta prendendo piede più rapidamente del previsto”.

Per il broker, la forte crescita superiore al mercato nelle Americhe e nell’area Asia-Pacifico, insieme a una ripresa sempre più visibile in Emea, rafforzano la fiducia sulla traiettoria di crescita del gruppo al 2026.

Intermonte ha quindi confermato rating e target price.

Goldman Sachs vede un “chiaro punto di svolta”

Anche Goldman Sachs ha accolto positivamente i numeri, definendo “superiore alle attese” la redditività del trimestre.

Gli analisti della banca americana hanno evidenziato soprattutto il tono molto fiducioso del management durante la conference call, con indicazioni di “chiaro punto di svolta nel business”, trend in miglioramento durante il trimestre e “un avvio molto positivo ad aprile”.

Goldman ha quindi rivisto al rialzo le proprie stime, aumentando dell’1-2% le previsioni su Ebitda adjusted tra il 2026 e il 2028.

La banca sottolinea inoltre che la propria stima di Ebitda 2026 risulta ora superiore di circa l’1,5% rispetto al consensus precedente ai risultati.

Alphavalue promuove il potenziale di GN Hearing

Giudizi favorevoli anche da Alphavalue, secondo cui Amplifon ha fornito una guidance “superiore alle attese del mercato”, accompagnata da segnali incoraggianti sul mercato americano private pay, già evidenziati anche dal concorrente Demant.

Gli analisti ritengono probabile una revisione al rialzo delle stime, sottolineando inoltre il potenziale strategico dell’operazione GN Hearing, destinata a trasformare Amplifon in un leader verticalmente integrato dell’audiologia.

Il closing dell’operazione è atteso entro la fine del 2026.

Banca Akros più prudente sui rischi di esecuzione

Più prudente invece Banca Akros, che pur mantenendo il giudizio Neutral ha ridotto il target price da 12,5 a 11,6 euro, richiamando l’attenzione sui rischi di esecuzione legati proprio all’integrazione con GN Hearing e sul futuro incremento dell’indebitamento del gruppo.

Al momento, comunque, la leva finanziaria resta sotto controllo: l’indebitamento finanziario netto è sceso a 1,015 miliardi di euro dai precedenti 1,045 miliardi, con leverage migliorato a 1,84 volte.

Il mercato torna a credere nella storia di crescita

Nel complesso, la sensazione prevalente sul mercato è che Amplifon abbia finalmente ritrovato una traiettoria di crescita più convincente dopo un 2025 complesso.

La combinazione fra accelerazione organica, recupero della marginalità, segnali positivi sulla domanda e visibilità sulle sinergie future con GN Hearing ha riportato il titolo al centro dell’interesse degli investitori.

di Silvia Larson

di Silvia Larson