Rendimenti in crescita sul tratto breve

L’asta di oggi conferma il ritorno di pressioni al rialzo sui rendimenti dei BOT annuali, in un contesto in cui il mercato continua a monitorare l’evoluzione dei tassi e della politica monetaria.

La domanda è risultata superiore all’offerta su entrambe le emissioni, con livelli di copertura solidi sia sul nuovo BOT annuale sia sulla riapertura con vita residua ridotta.

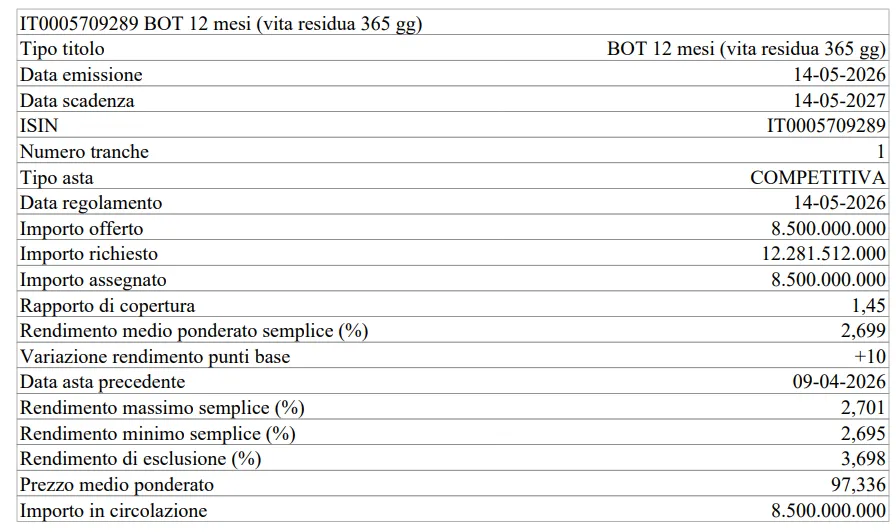

BOT 12 mesi

Il primo titolo collocato è il BOT a 12 mesi (ISIN IT0005709289), alla prima tranche, con data di emissione 14 maggio 2026 e scadenza 14 maggio 2027.

L’importo assegnato è stato pari a 8,5 miliardi di euro, a fronte di richieste per 12,28 miliardi, con un rapporto di copertura di 1,45.

Il rendimento medio ponderato semplice si è attestato al 2,699%, in aumento di circa 10 punti base rispetto all’emissione precedente. Il prezzo medio ponderato è risultato pari a 97,336.

L’importo in circolazione del titolo si attesta a 8,5 miliardi di euro.

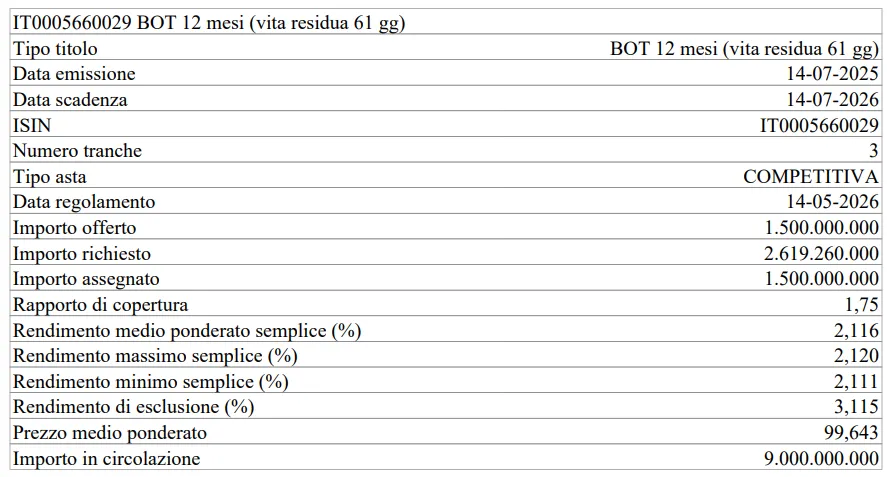

BOT annuale con vita residua 61 giorni

Accanto al nuovo annuale, il Tesoro ha collocato anche la riapertura del BOT annuale (ISIN IT0005660029), giunto alla terza tranche, con emissione originaria del 14 luglio 2025 e scadenza fissata al 14 luglio 2026.

Il titolo presenta una vita residua di 61 giorni ed è stato assegnato per un importo pari a 1,5 miliardi di euro, a fronte di richieste per 2,61 miliardi, con un rapporto di copertura di 1,75.

Il rendimento medio ponderato semplice si è attestato al 2,116%, mentre il prezzo medio ponderato è risultato pari a 99,643. L’importo complessivo in circolazione sale a 9 miliardi di euro.

BOT in circolazione

Il Ministero dell’Economia e delle Finanze ha comunicato che, alla data del 14 maggio 2026, lo stock complessivo di BOT in circolazione ha raggiunto 143,36 miliardi di euro.

Segnali dal mercato

L’asta evidenzia un quadro caratterizzato da domanda robusta ma rendimenti in risalita, soprattutto sul BOT annuale di nuova emissione.

Il rendimento del 2,699% conferma un incremento rispetto alle aste precedenti e riflette un contesto ancora influenzato dalle aspettative sui tassi a breve termine. Allo stesso tempo, il buon livello di copertura dimostra come gli investitori continuino a considerare i BOT strumenti centrali per la gestione della liquidità e della componente più difensiva dei portafogli.

Nel complesso, il Tesoro continua a collocare con efficacia sul tratto breve della curva, mantenendo equilibrio tra costo del finanziamento e stabilità della domanda.

di Francesco Sicuro

di Francesco Sicuro