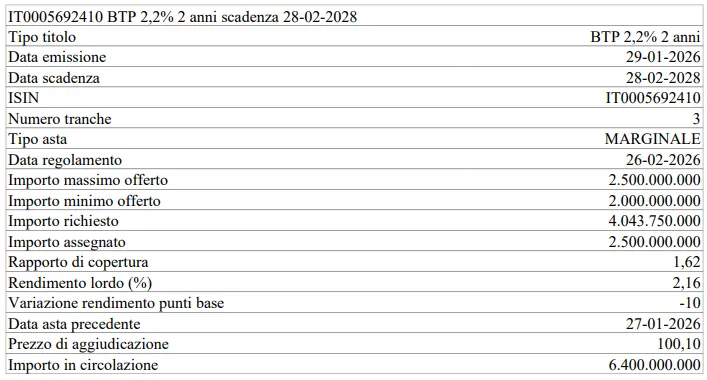

BTP Short Term, rendimento al 2,16%

Sul fronte del BTP Short Term (ISIN IT0005692410), terza tranche, con scadenza 28 febbraio 2028 e data di emissione 29 gennaio 2026, il Tesoro ha collocato l’intero importo offerto pari a 2,5 miliardi di euro. A fronte di richieste per 4,04 miliardi, il rapporto di copertura si è attestato a 1,62, segnalando un interesse solido da parte degli investitori.

Il rendimento lordo si è posizionato al 2,16%, in calo di 10 punti base rispetto all’asta del 27 gennaio 2026. L’ammontare complessivo in circolazione sale così a 6,4 miliardi di euro, consolidando la presenza del titolo sul tratto breve della curva.

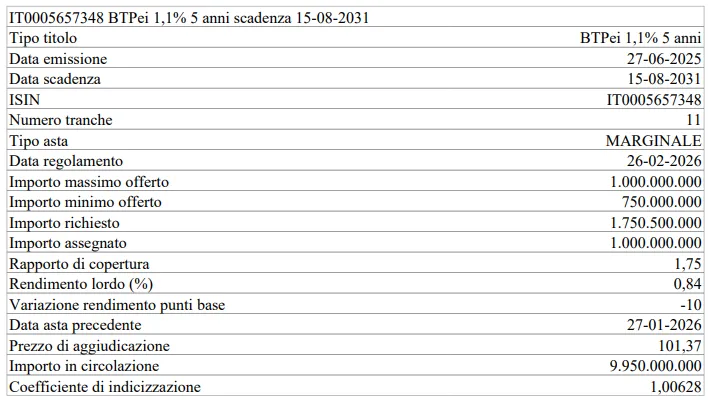

BTP€i a 5 anni, domanda forte e rendimento allo 0,84%

Buona la risposta anche per il BTP€i a 5 anni (ISIN IT0005657348), undicesima tranche, con scadenza 15 agosto 2031 ed emissione originaria del 27 giugno 2025. Il Tesoro ha assegnato 1 miliardo di euro, a fronte di richieste per 1,75 miliardi, con un rapporto di copertura pari a 1,75.

Il rendimento lordo si è attestato allo 0,84%, anch’esso in flessione di 10 punti base rispetto alla precedente asta del 27 gennaio. L’importo in circolazione raggiunge ora 9,95 miliardi di euro, confermando l’interesse per i titoli indicizzati all’inflazione europea.

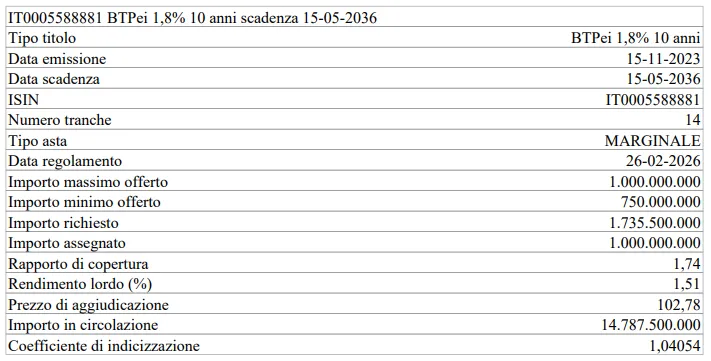

BTP€i a 10 anni, rendimento all’1,51%

Completa il quadro il BTP€i a 10 anni (ISIN IT0005588881), quattordicesima tranche, con scadenza 15 maggio 2036 ed emissione originaria del 15 novembre 2023. Anche in questo caso l’intero importo offerto di 1 miliardo di euro è stato collocato, a fronte di richieste per 1,74 miliardi, con un rapporto di copertura pari a 1,74.

Il rendimento lordo si è posizionato all’1,51%, mentre l’ammontare complessivo in circolazione sale a 14,79 miliardi di euro.

Segnali dal mercato

Nel complesso, l’asta evidenzia una domanda robusta su tutte le scadenze e un orientamento al ribasso dei rendimenti sui titoli a breve e medio termine, in linea con il contesto di mercato di queste settimane. Il calo dei tassi sul BTP Short Term e sul BTP€i quinquennale segnala una rinnovata attenzione verso il tratto intermedio della curva e verso strumenti indicizzati, mentre la copertura elevata conferma la capacità del Tesoro di intercettare una base di investitori ampia e diversificata.

di Francesco Sicuro

di Francesco Sicuro