Domanda solida e rendimenti in flessione

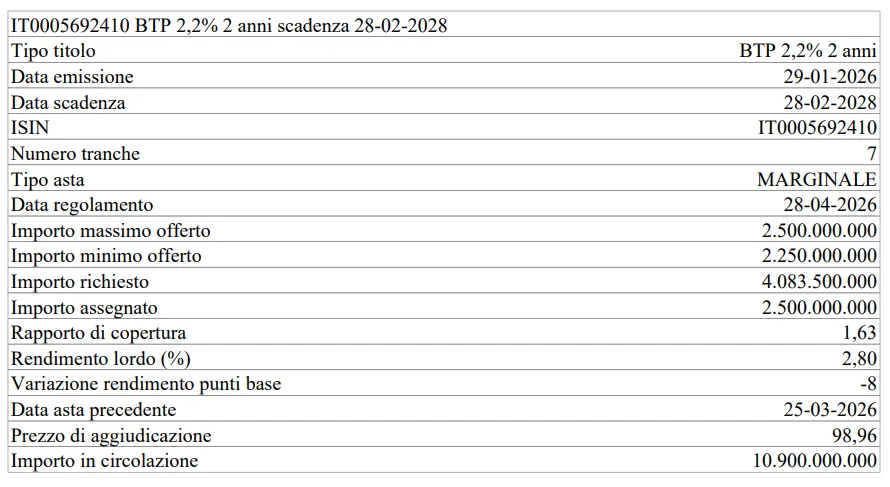

L’asta di oggi, la prima del trittico di fine mese, ha evidenziato un buon interesse da parte degli investitori, con richieste pari a oltre 4 miliardi di euro a fronte di un’offerta massima di 2,5 miliardi. Il rapporto di copertura si è attestato a 1,63, confermando una partecipazione solida sul tratto breve della curva.

Dal lato dei rendimenti emerge un segnale di stabilizzazione, con il tasso in calo di 8 punti base rispetto alla precedente asta del 25 marzo 2026.

BTP Short Term

Il titolo collocato è il BTP 2,20% a 2 anni (ISIN IT0005692410), giunto alla settima tranche, con data di emissione 29 gennaio 2026 e scadenza 28 febbraio 2028.

L’importo assegnato è stato pari a 2,5 miliardi di euro, a fronte di richieste per 4,083 miliardi, mentre l’intervallo di offerta era compreso tra 2,25 e 2,5 miliardi.

Il rendimento lordo si è attestato al 2,80%, in diminuzione di 8 punti base, mentre il prezzo di aggiudicazione è risultato pari a 98,96.

L’importo complessivo in circolazione del titolo sale a 10,9 miliardi di euro, confermando il ruolo di riferimento di questa linea sul segmento a breve.

Modalità di collocamento

Il collocamento è avvenuto tramite asta marginale con determinazione discrezionale del prezzo, meccanismo tipico per i titoli a medio-lungo termine.

L’ammontare assegnato è stato definito escludendo le offerte ritenute non convenienti rispetto alle condizioni di mercato, con eventuale riparto pro-quota in caso di richieste eccedenti al prezzo marginale.

Il regolamento dell’operazione è stato fissato al 28 aprile 2026.

Segnali dal mercato

L’asta conferma un quadro caratterizzato da domanda stabile e rendimenti in lieve discesa, in controtendenza rispetto alle precedenti tensioni sul tratto breve.

Il calo di 8 punti base indica un parziale miglioramento delle condizioni finanziarie o una maggiore fiducia degli investitori sul breve termine, mentre il buon livello di copertura evidenzia come il BTP Short Term continui a rappresentare uno strumento centrale per la gestione della liquidità.

Nel complesso, il Tesoro prosegue nella strategia di presidio della parte breve della curva, mantenendo equilibrio tra costo del finanziamento e stabilità della domanda.

di Francesco Sicuro

di Francesco Sicuro