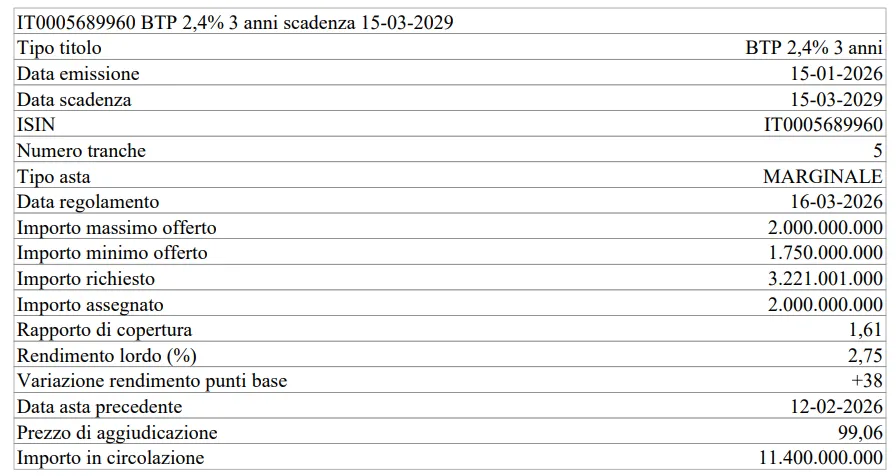

BTP 3 anni

Il primo titolo assegnato oggi dal Ministero dell’Economia e delle Finanze è il BTP a 3 anni con scadenza 15 marzo 2029 (ISIN IT0005689960), giunto alla quinta tranche.

Il Tesoro ha collocato 2 miliardi di euro del titolo, a fronte di una domanda pari a 3,34 miliardi, con un rapporto di copertura di 1,67.

Il rendimento lordo si è attestato al 2,31%, registrando un calo di 5 punti base rispetto all’asta precedente. Il prezzo di aggiudicazione è risultato pari a 100,28, mentre l’importo complessivo in circolazione del titolo sale a 10,7 miliardi di euro.

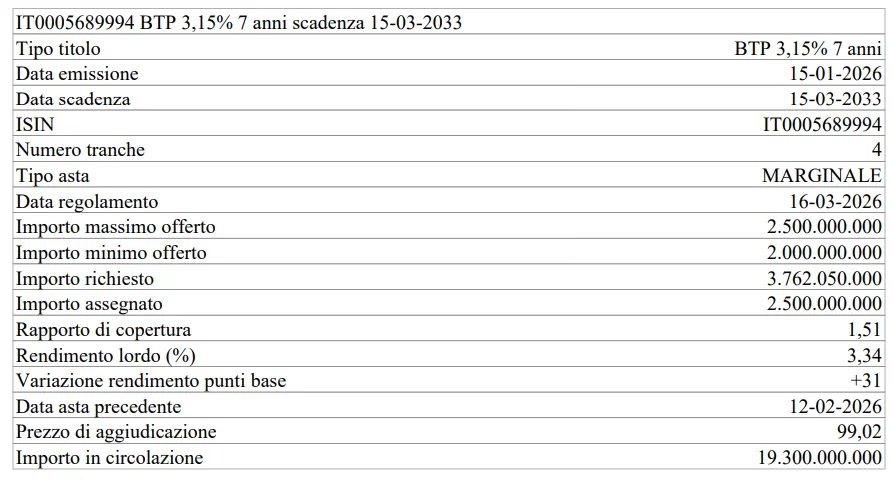

BTP 7 anni

La seconda emissione ha riguardato il BTP a 7 anni con scadenza 15 marzo 2033 (ISIN IT0005689994), arrivato alla quarta tranche.

L’ammontare collocato è stato pari a 2,5 miliardi di euro, con richieste complessive per circa 3,63 miliardi e un rapporto di copertura pari a 1,45.

Il rendimento lordo si è posizionato al 2,96%, evidenziando un calo di 19 punti base rispetto alla precedente asta. Il prezzo di aggiudicazione è stato pari a 101,33, mentre l’ammontare complessivo in circolazione del titolo raggiunge 19 miliardi di euro.

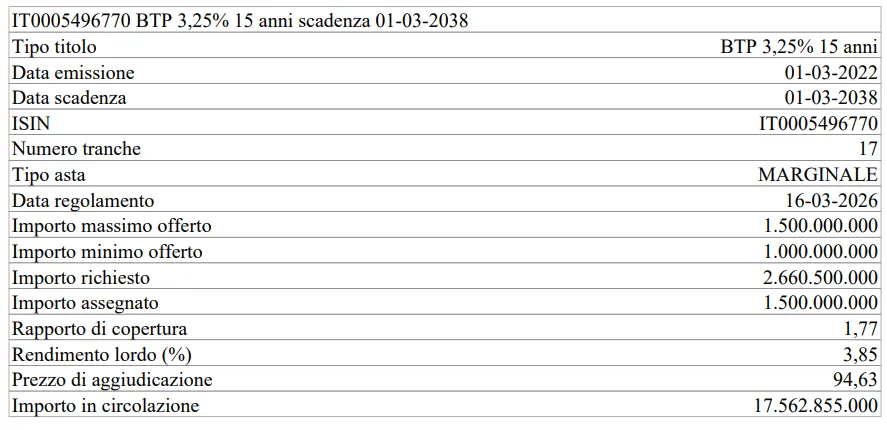

BTP 15 anni

Completa il quadro dell’asta il BTP a 15 anni con scadenza 1 marzo 2038 (ISIN IT0005496770), giunto alla diciassettesima tranche.

In questo caso il Tesoro ha assegnato 1,5 miliardi di euro, a fronte di richieste per 2,28 miliardi, con un rapporto di copertura di 1,52.

Il rendimento lordo si è attestato al 3,32%, in calo di 6 punti base rispetto all’asta precedente. Il prezzo di aggiudicazione è stato pari a 99,25, mentre l’importo complessivo in circolazione sale a 23,4 miliardi di euro.

Rendimenti in flessione lungo la curva

Nel complesso l’asta ha evidenziato rendimenti in calo su tutte le scadenze, con flessioni comprese tra 5 e 19 punti base. La domanda superiore all’offerta su tutti i titoli conferma la presenza di interesse significativo per il debito italiano, anche sulle scadenze più lunghe.

Il regolamento delle emissioni è previsto per il 17 marzo 2026, data in cui i titoli saranno accreditati agli investitori. L’operazione rientra nel consueto programma di finanziamento del Tesoro sul tratto medio-lungo della curva, volto a mantenere una distribuzione equilibrata delle scadenze del debito pubblico.

di Francesco Sicuro

di Francesco Sicuro