Domanda sostenuta e rendimenti in crescita

L’asta ha registrato richieste complessive superiori all’offerta per tutti i titoli, confermando l’interesse degli investitori per il debito italiano anche in una fase di mercato più complessa.

A emergere è soprattutto il movimento dei rendimenti, con un incremento di 16 punti base sul 3 anni e di 18 punti base sul nuovo benchmark a 7 anni, segnale di un contesto ancora caratterizzato da pressioni sulla curva.

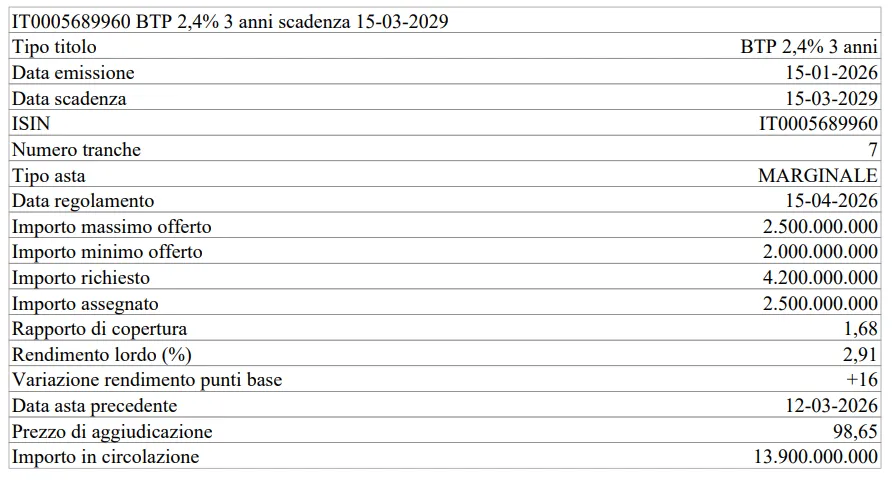

BTP 3 anni

Il primo titolo collocato è il BTP 2,40% a 3 anni (ISIN IT0005689960), giunto alla settima tranche, con scadenza 15 marzo 2029.

L’importo assegnato è stato pari a 2,5 miliardi di euro, a fronte di richieste per 4,20 miliardi, con un rapporto di copertura di 1,68.

Il rendimento lordo si è attestato al 2,91%, in aumento di 16 punti base rispetto all’asta precedente, mentre il prezzo di aggiudicazione è risultato pari a 98,65. L’importo in circolazione sale a 13,9 miliardi di euro.

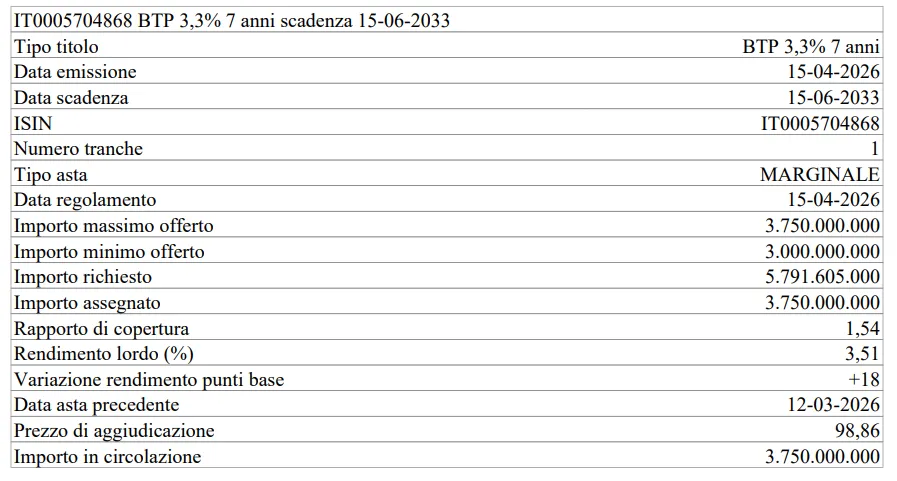

BTP 7 anni

Il secondo titolo è il BTP 3,30% a 7 anni (ISIN IT0005704868), alla prima tranche, con scadenza 15 giugno 2033, nuovo benchmark sul segmento.

L’importo assegnato è stato pari a 3,75 miliardi di euro, con richieste per 5,79 miliardi e un rapporto di copertura di 1,54.

Il rendimento lordo si è attestato al 3,51%, in crescita di 18 punti base, mentre il prezzo di aggiudicazione è stato pari a 98,86. L’importo in circolazione si attesta a 3,75 miliardi di euro.

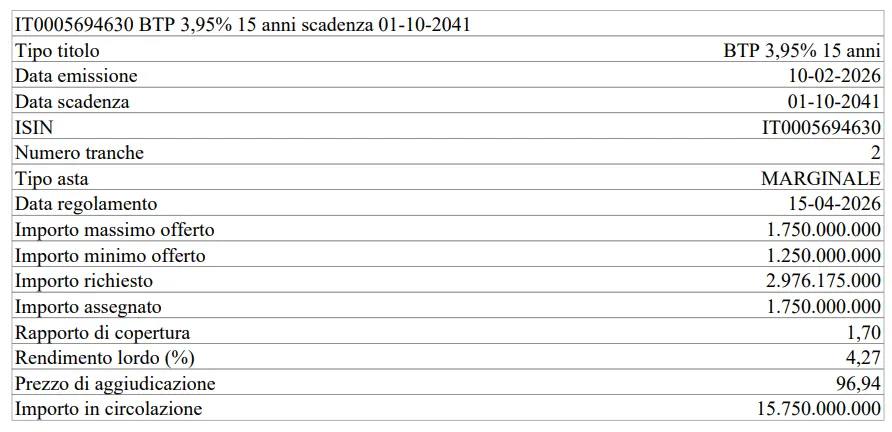

BTP 15 anni

Completa l’operazione il BTP 3,95% a 15 anni (ISIN IT0005694630), giunto alla seconda tranche, con scadenza 1 ottobre 2041.

L’importo assegnato è stato pari a 1,75 miliardi di euro, a fronte di richieste per 2,97 miliardi, con un rapporto di copertura di 1,70.

Il rendimento lordo si è attestato al 4,27%, confermando livelli elevati sul tratto lungo della curva, mentre il prezzo di aggiudicazione è risultato pari a 96,94. L’importo in circolazione sale a 15,75 miliardi di euro.

Segnali dal mercato

L’asta evidenzia un quadro caratterizzato da domanda robusta ma rendimenti in rialzo su tutte le scadenze, riflettendo un contesto di mercato ancora condizionato dalle aspettative sui tassi.

In particolare, il nuovo benchmark a 7 anni si conferma centrale nella strategia del Tesoro, mentre il tratto lungo continua a offrire rendimenti più elevati per attrarre gli investitori.

Nel complesso, il risultato conferma la capacità del Tesoro di collocare volumi significativi lungo tutta la curva, mantenendo una base di domanda ampia e diversificata anche in una fase di maggiore volatilità.

di Francesco Sicuro

di Francesco Sicuro