Nuovi titoli e struttura delle emissioni

Nel secondo trimestre del 2026 il Tesoro prevede l’introduzione di nuovi benchmark su diverse scadenze della curva. In particolare, sono attese emissioni su BTP a 3 anni con scadenza settembre 2029, 5 anni con scadenza giugno 2031, 7 anni con scadenza giugno 2033 e 10 anni con scadenza luglio 2036, con l’obiettivo di raggiungere per ciascun titolo un ammontare minimo in circolazione compreso tra 9 e 10 miliardi di euro prima dell’eventuale sostituzione con nuove linee.

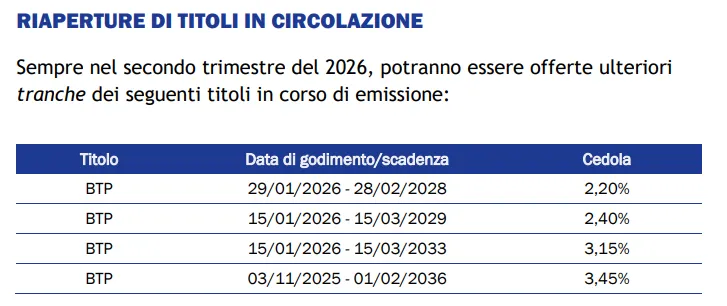

Accanto ai nuovi titoli, il Tesoro continuerà a fare ampio ricorso alle riaperture di titoli già in circolazione, tra cui il BTP con scadenza febbraio 2028 (cedola 2,20%), il BTP marzo 2029 (2,40%), il BTP marzo 2033 (3,15%) e il BTP febbraio 2036 (3,45%).

In funzione delle condizioni di mercato, potranno inoltre essere offerte ulteriori tranche anche su scadenze superiori ai 10 anni, nonché su titoli indicizzati all’inflazione e CCTeu, con l’obiettivo di mantenere efficiente il mercato secondario.

Stato delle emissioni e fabbisogno per il 2026

L’aggiornamento sull’attività di funding evidenzia che, a fine febbraio 2026, il Tesoro ha già collocato circa 67,5 miliardi di euro di titoli a medio-lungo termine, coprendo sia il fabbisogno del settore statale sia il rifinanziamento delle scadenze, pari a oltre 50 miliardi di euro.

Guardando al resto dell’anno, il quadro diventa più impegnativo. Tra marzo e dicembre 2026 il Tesoro dovrà far fronte a scadenze per circa 200,5 miliardi di euro, oltre al fabbisogno corrente. Per questo motivo, le emissioni lorde previste nello stesso periodo sono stimate in un intervallo tra 245 e 260 miliardi di euro, con emissioni nette comprese tra 65 e 80 miliardi.

Lo stato di avanzamento del programma annuale risulta già significativo: circa il 20% a fine febbraio, che sale al 30% includendo le operazioni di marzo.

Costo del debito e struttura delle scadenze

Sul fronte dei costi, il dato aggiornato indica che il costo medio all’emissione nei primi mesi del 2026 si è attestato al 2,79%, leggermente superiore rispetto al 2,75% registrato nel 2025.

La vita media del debito si mantiene sostanzialmente stabile, pari a 6,97 anni a fine febbraio, in lieve aumento rispetto ai 6,92 anni di fine 2025.

Questi dati confermano una gestione orientata al progressivo allungamento delle scadenze e al contenimento del rischio di rifinanziamento.

Il quadro macroeconomico di riferimento

Il contesto macro resta complessivamente favorevole, ma non privo di rischi. Nel quarto trimestre del 2025 l’economia italiana ha registrato una crescita dello 0,3% su base trimestrale e dello 0,8% su base annua, con un mercato del lavoro in miglioramento e disoccupazione ai minimi.

Le condizioni finanziarie restano distese anche nei primi mesi del 2026, ma il recente aumento dei prezzi energetici legato alle tensioni geopolitiche introduce elementi di incertezza e rischi al ribasso per la crescita.

Strategia di emissione e gestione del debito

La strategia del Tesoro nel secondo trimestre si fonda su alcuni pilastri chiave. In primo luogo, garantire la copertura del fabbisogno a costi coerenti con il mercato. In secondo luogo, contenere i rischi legati ai tassi e al rifinanziamento, anche attraverso una graduale riduzione del peso delle emissioni a breve termine.

Un ulteriore obiettivo è il sostegno alla liquidità del mercato secondario, insieme a una gestione efficiente delle disponibilità di cassa.

Sul piano operativo, il Tesoro continuerà a puntare su prevedibilità e regolarità delle aste, calibrando i volumi in funzione della domanda e privilegiando i segmenti più liquidi. Proseguirà inoltre lo sviluppo dell’offerta per gli investitori retail e del comparto dei BTP Green, oltre all’utilizzo di strumenti di gestione attiva del debito come concambi e riacquisti.

Flessibilità e adattamento alle condizioni di mercato

Elemento centrale del programma resta la flessibilità. Il Tesoro si riserva infatti la possibilità di introdurre nuovi titoli, modificare i volumi o intervenire con operazioni straordinarie in base all’evoluzione dei mercati finanziari.

Le aste continueranno a svolgersi con il meccanismo dell’asta marginale a prezzo discrezionale per i titoli a medio-lungo termine, mentre i BOT saranno collocati tramite asta competitiva sul rendimento.

Nel complesso, il secondo trimestre 2026 si presenta come una fase cruciale per il funding del Tesoro, caratterizzata da volumi elevati, attenzione ai costi e una gestione dinamica della curva dei rendimenti, in un contesto macro ancora in evoluzione.

di Francesco Sicuro

di Francesco Sicuro