Ultima chiamata per compensare le minusvalenze in scadenza nel 2025

Dal 12 novembre sono in quotazione sul SeDeX di Borsa Italiana 4 nuovi Memory Maxi Cash Collect emessi da Vontobel scritti su basket worst-of di 4 titoli italiani.

I prodotti prevedono maxi-premi tra il 10% e il 25% con data di stacco prevista per il 16 Dicembre 2025, Barriera Cedolare per il pagamento delle cedole e Barriera a scadenza poste entrambe al 60% dei valori iniziali dei sottostanti, cedole mensili successive alla prima tra lo 0,45% e lo 0,5%, possibilità di rimborso anticipato con Livello Autocall fisso al 100% da novembre 2026 e scadenza a novembre 2029.

Tutti i certificati sono dotati di Effetto Memoria, che consente di conservare le cedole eventualmente non pagate e vederle accreditate sul proprio conto alla prima data di osservazione in cui vengono rispettate le condizioni per il pagamento.

L’emissione è pensata principalmente per soddisfare le esigenze fiscali di quegli investitori con minusvalenze nello zainetto fiscale in scadenza nel 2025.

Le plusvalenze generate dai certificati, infatti, essendo questi strumenti derivati, sono classificate come redditi diversi, siano esse proveniente dall’incasso delle cedole periodiche o dalla differenza tra il prezzo di vendita o valore di rimborso e il prezzo di acquisto.

La caratteristica principale delle plusvalenze generate da redditi diversi è quella di poter compensare le minusvalenze presenti nello zainetto fiscale, andando così a recuperare il credito fiscale derivante da perdite pregresse (entro i quattro anni successivi alla loro realizzazione) e, di conseguenza, ridurre il carico fiscale complessivo. In questo modo, quindi, l’investitore non subirebbe la normale tassazione sul capital gain del 26%, ma compenserebbe il guadagno derivante dal certificato con una perdita pregressa.

Per poter beneficiare di questo vantaggio fiscale, l’investitore deve acquistare il certificato entro e non oltre il 15 Dicembre 2025, ultimo giorno utile per avere diritto all’eventuale incasso della cedola.

Il 16 Dicembre (Ex-Date) avviene poi lo stacco della maxi-cedola dal prezzo del certificato, che diminuirà dell’importo del premio incassato.

Per approfondire la fiscalità legata ai certificati rimandiamo al seguente articolo di formazione: I Certificati e la fiscalità: un binomio vincente.

Di seguito la tabella con le caratteristiche dei prodotti emessi:

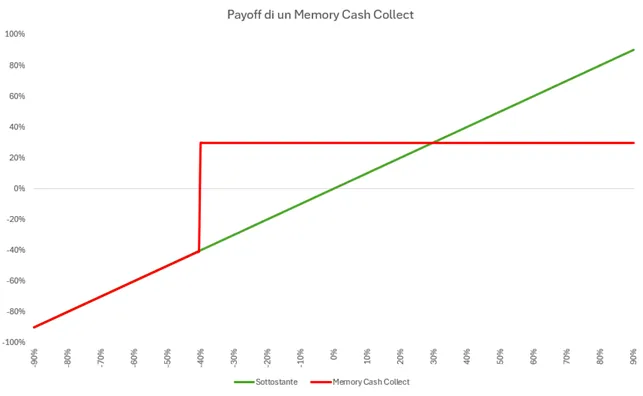

Scenari intermedi e a scadenza

Alla prima data di osservazione prevista per il 12 dicembre 2025, così come per le successive date di osservazione mensili, gli scenari sono due:

- Se il peggior titolo presente nel basket rileva al di sopra della Barriera Cedolare (60%), e quindi non perde oltre il 40% dal livello iniziale, l’investitore riceve la maxi-cedola iniziale (o il premio mensile a partire da gennaio 2026) e l’investimento prosegue;

- Se il peggior titolo presente nel basket rileva al di sotto della Barriera Cedolare (60%), registrando una performance negativa di oltre un -40% dal Fixing Iniziale, l’investitore non incsassa la maxi-cedola iniziale (o il premio mensile a partire da gennaio 2026), che viene però conservata in memoria, pronta per essere pagata alla prima data di osservazione nella quale verranno rispettate le condizioni per il pagamento, e l’investimento prosegue.

A scadenza, gli scenari possibili sono due:

- Se il peggior titolo presente nel basket rileva al di sopra della Barriera (60%), e quindi non perde oltre il 40% dal livello iniziale, l’investitore riceve il rimborso del Valore Nominale di 100€ oltre all’ultimo premio mensile;

- Se il peggior titolo presente nel basket rileva al di sotto della Barriera (60%), registrando una performance negativa di oltre un -40% dal Fixing Iniziale, l’investitore riceve un importo commisurato alla perdita del sottostante worst-of. La formula per il calcolo del valore di rimborso a scadenza in caso di evento Barriera è la seguente: Valore Nominale * (Prezzo di Chiusura del peggior titolo / Strike).

I certificati di questa emissione sono in quotazione dal 12 novembre 2025 sul mercato SeDeX di Borsa Italiana, con gli orari di negoziazione classici dei Certificati a Capitale Condizionatamente Protetto, ovvero dalle 9:05 alle 17:30.

Vontobel, oltre ad essere l’Emittente del certificato, fa anche da Liquidity Provider, impegnandosi a mostrare prezzi denaro e lettera sul book di negoziazione in maniera continuativa, con uno spread canonico dell’1% in condizioni di mercato normali.

Payoff a scadenza e vantaggi principali

La caratteristica principale di questa emissione risiede nella presenza della maxi-cedola iniziale, che consente di compensare le eventuali minusvalenze in scadenze nel 2025.

Oltre al vantaggio fiscale offerto, tuttavia, la maxi-cedola ha un effetto positivo sul prezzo del certificato che, a meno di crolli dei titoli sottostanti o di impennate della volatilità implicita, tenderà a salire, dovendo “caricare” il valore del maxi-premio nei corsi di borsa, prima della data di stacco.

Successivamente allo stacco della maxi-cedola, poi, il certificato potrebbe ancora risultare interessante, specialmente in scenari laterali o moderatamente ribassisti, con i 4 sottostanti in prossimità dei livelli iniziali, ma il prezzo del certificato che è stato impattato dallo stacco, generando così un’asimmetria favorevole per l’investitore.

Fiscalità

È importante sottolineare come la presenza della maxi-cedola iniziale renda il prodotto particolarmente attraente per quegli investitori che avessero necessità di compensare eventuali minusvalenze presenti nello zainetto fiscale e in scadenza al 31 dicembre 2025, per evitare di perdere il credito fiscale maturato.

Si ricorda, infatti, che trattandosi di strumenti derivati, qualsiasi plusvalenza generata da un certificato, sia essa data dall’incasso della cedola o dalla differenza positiva tra prezzo di vendita (o valore di rimborso) e prezzo di acquisto, è classificata come reddito diverso, e permette di compensare le minusvalenze, evitando la tassazione del 26% sul capital gain.

È importante, tuttavia, specie per chi ha minusvalenze in scadenza nel 2025, controllare la modalità di compensazione applicata dall’intermediario:

- Compensazione immediata: il controvalore lordo delle cedole incassate o della differenza tra prezzo di vendita (o valore di rimborso anticipato o a scadenza) e prezzo di acquisto viene subito decurtato dalle minusvalenze presenti nello zainetto fiscale;

- Compensazione a chiusura: la compensazione delle minusvalenze avviene solamente alla chiusura della posizione, sia essa per scadenza naturale, anticipata, o per vendita. In questo caso il valore delle cedole incassate va a rettificare di volta in volta il prezzo medio di carico (PMC) del certificato in portafoglio. Se è necessario compensare minusvalenze entro la fine dell’anno, questo sarà possibile solo se l’investitore vende il certificato entro il 31 dicembre 2025, o se questo rimborsa anticipatamente o scade, generando una plusvalenza rispetto al PMC rettificato.

Rischi

- Rischio di mercato: l’investitore deve tenere presente che l’investimento in un certificato è sempre legato all’andamento dei prezzi dei sottostanti, influenzati da diversi fattori e che potrebbero muoversi diversamente rispetto alle previsioni.

- Rischio di liquidità: in fasi di mercato particolarmente volatili, o in altre situazioni specifiche che possono verificarsi, è possibile che il Liquidity Provider non sia in grado di mostrare prezzi o allarghi lo spread bid-ask.

- Rischio Emittente: l’investitore è esposto al rischio che l’Emittente (Vontobel) diventi insolvente e non riesca a rispettare gli obblighi legati al prodotto in termini di pagamenti. È dunque possibile la perdita totale del capitale investito.

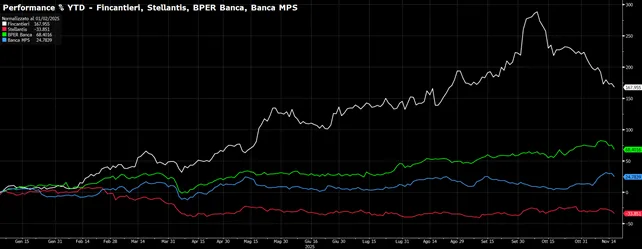

Focus sul DE000VH8LM17

Il certificato con ISIN DE000VH8LM17 è scritto su un basket worst-of di 4 titoli italiani (Fincantieri, Stellantis, BPER Banca e Banca MPS) e prevede una maxi cedola iniziale di 25 EUR (26,65% rispetto al prezzo di acquisto attuale di 93,80€) e cedole mensili successive di 0,5 EUR.

È prevista la possibilità di rimborso anticipato con Livello Autocall fisso al 100% a partire dal 12 novembre 2026.

La Barriera Cedolare e a scadenza, come per gli altri certificati di questa emissione, è posta al 60% dei prezzi iniziali dei sottostanti: 12,47 EUR per Fincantieri, 5,371 EUR per Stellantis, 6,452 EUR per BPER Banca e 4,931 EUR per Banca MPS.

Al momento il peggior titolo è Fincantieri che segna un -10,49% rispetto ai valori iniziali, seguita da BPER Banca (-6,69%), Stellantis (-6,63%) e Banca MPS (+2,01%) e il certificato è acquistabile a 93,8 euro (-6,20% rispetto alla quotazione), con un rendimento potenziale a scadenza del +58,32%, dato dal rimborso del nominale di 100 euro maggiorato della maxi-cedola iniziale di 25 euro e delle 47 cedole mensili successive, per un totale di 23,5 euro.

Qualora si verificasse il rimborso anticipato alla prima data utile (12 novembre 2026) l’investitore riceverebbe il rimborso del valore nominale di 100 euro oltre alla maxi-cedola iniziale e alle undici cedole mensili successive, per un totale di 130,5 euro, per un rendimento pari ad un +39,13% in 12 mesi (39,78% annualizzato).

I titoli presenti nel basket sono tutti in territorio positivo da inizio anno, con un +168% per Fincantieri (linea bianca), +68% per BPER Banca (linea verde) e +25% per Banca MPS (linea blu), ad eccezione di Stellantis (linea rossa) che segna un -34%, a testimonianza delle difficoltà generalizzate sul comparto automotive, provato dalla transizione energetica e dai dazi introdotti da Trump.

di Gino Ercole Zincone

di Gino Ercole Zincone