Crescita del Pil tra consumi e investimenti pubblici

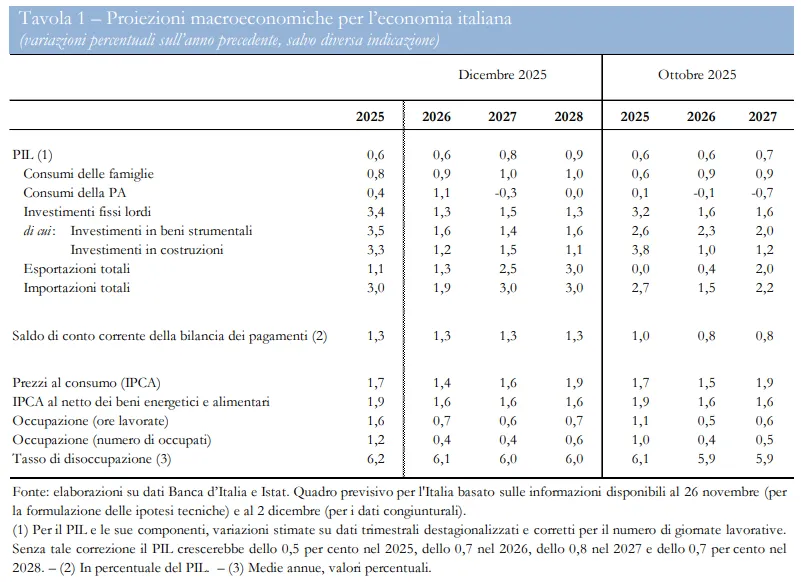

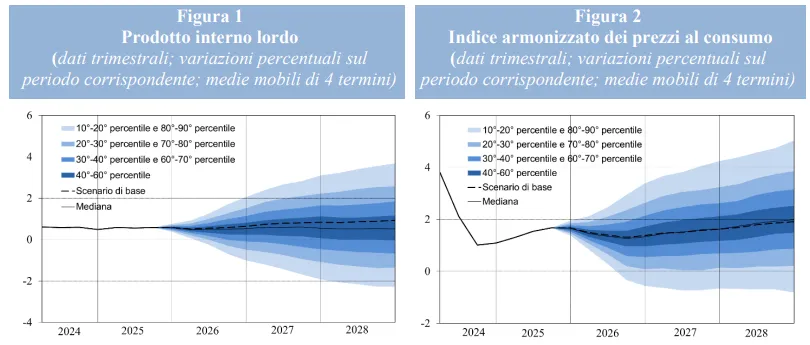

Le proiezioni macroeconomiche per il periodo 2025-2028 indicano un profilo di crescita contenuto ma continuo dell’economia italiana. Secondo gli esperti della Banca d’Italia, nell’ambito dell’esercizio coordinato dell’Eurosistema, il prodotto interno lordo aumenterà dello 0,6% nel 2025 e nel 2026, dello 0,8% nel 2027 e dello 0,9% nel 2028. La dinamica del PIL è sostenuta principalmente dall’espansione dei consumi delle famiglie, favorita dall’aumento del reddito disponibile reale, e dalla crescita degli investimenti, che beneficiano in modo rilevante delle misure previste dal PNRR (Piano nazionale di ripresa e resilienza).

Nel breve termine, le esportazioni risentono dell’inasprimento delle politiche commerciali nel biennio 2025-26, mentre nel biennio successivo tornano ad aumentare in linea con l’andamento della domanda estera. La Banca d’Italia segnala che, dopo una crescita dello 0,1% nel terzo trimestre, l’attività economica è attesa rafforzarsi leggermente a partire dal trimestre in corso, trainata soprattutto dalla domanda interna. Rispetto alle proiezioni dello scorso ottobre, le stime sul Pil sono state riviste marginalmente al rialzo per il 2027, principalmente per effetto di una crescita dei consumi lievemente più robusta, anche grazie a un’inflazione più contenuta.

Domanda interna, commercio estero e conto corrente

Nel dettaglio delle componenti della domanda, i consumi delle famiglie accelerano gradualmente nel corso dell’orizzonte previsivo, sostenuti dal miglioramento del potere d’acquisto e dalla progressiva riduzione dell’incertezza. Gli investimenti continuano a espandersi, sebbene a ritmi più moderati rispetto al recente passato, grazie all’attuazione del PNRR e al miglioramento delle condizioni della domanda. La Banca d’Italia sottolinea come questo sostegno resti centrale per l’evoluzione dell’economia italiana nel medio termine.

Le esportazioni crescono a ritmi inferiori rispetto alla domanda estera ponderata nel 2025 e nel 2026, penalizzate dall’inasprimento delle politiche commerciali e dalla perdita di competitività associata all’apprezzamento dell’euro. Nel biennio 2027-28, tuttavia, è attesa un’accelerazione in linea con il recupero della domanda internazionale. Le importazioni aumentano lungo tutto il quadriennio, trainate in larga misura dalla domanda di beni strumentali. In questo contesto, il contributo della domanda estera netta alla crescita del PIL risulta negativo nel 2025 e nel 2026 e pressoché nullo in media nel biennio successivo. Il saldo di conto corrente della bilancia dei pagamenti è stimato salire all’1,3% del Pil nel 2025 e rimanere stabile nel triennio seguente, secondo la Banca d’Italia.

Mercato del lavoro e inflazione nel quadro previsivo

Il mercato del lavoro continua a mostrare segnali di tenuta. L’occupazione è prevista in crescita per tutto il periodo 2025-28, anche se a ritmi inferiori rispetto a quelli particolarmente elevati osservati negli ultimi anni. Il tasso di disoccupazione, pari a poco più del 6% nel 2025, è atteso in lieve diminuzione nel triennio successivo, riflettendo una dinamica occupazionale ancora favorevole, pur in un contesto di crescita moderata.

Sul fronte dei prezzi, l’inflazione misurata con l’indice armonizzato dei prezzi al consumo si colloca all’1,7% nel 2025, scende all’1,4% nel 2026 e risale successivamente all’1,6% nel 2027 e all’1,9% nel 2028. Secondo la Banca d’Italia, l’accelerazione prevista nell’ultimo anno dell’orizzonte previsivo è riconducibile agli effetti dell’entrata in vigore del nuovo sistema europeo di scambio delle quote di emissione di inquinanti e gas a effetto serra (ETS2), ipotizzata nello scenario a partire dal 2028. L’inflazione al netto delle componenti energetica e alimentare, stimata all’1,9% nel 2025, scenderebbe all’1,6% nel 2026 per stabilizzarsi su questo livello nel biennio successivo, riflettendo la moderazione delle pressioni salariali e il modesto recupero della produttività. Rispetto alle previsioni di ottobre, le stime di inflazione risultano più basse nel 2026 e nel 2027 proprio per lo slittamento di un anno dell’entrata in vigore della normativa ETS2.

Ipotesi di scenario e rischi al ribasso e al rialzo

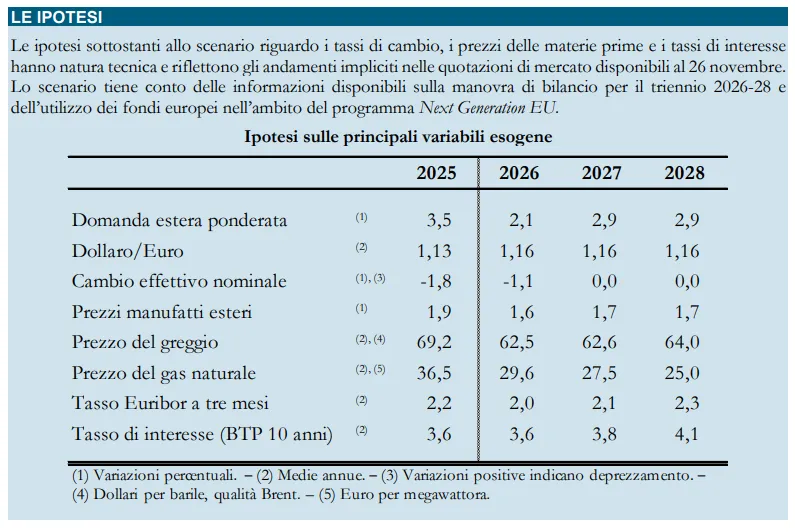

Lo scenario previsivo elaborato dalla Banca d’Italia si basa sulle informazioni disponibili al 26 novembre per le ipotesi tecniche e al 2 dicembre per i dati congiunturali. Tiene conto dell’evoluzione delle politiche commerciali negli ultimi mesi e della conseguente riduzione dell’incertezza, che dovrebbe proseguire nel prossimo biennio. Si ipotizza che l’inasprimento dei dazi rispetto ai livelli del 2024 contribuisca a un marcato rallentamento del commercio mondiale nel 2025. Sulla base dei contratti futures, i prezzi del petrolio e del gas naturale sono attesi in lieve diminuzione nel triennio 2026-28, mentre i costi di finanziamento per imprese e famiglie si stabilizzano nel 2026 e aumentano moderatamente verso la fine dell’orizzonte previsivo.

Le proiezioni incorporano le informazioni sulla politica di bilancio desumibili dal Documento Programmatico di Finanza Pubblica e dal Documento Programmatico di Bilancio. Restano tuttavia soggette a elevata incertezza, soprattutto per quanto riguarda il contesto internazionale. Un ulteriore inasprimento delle politiche commerciali potrebbe incidere negativamente su esportazioni e investimenti, così come eventuali correzioni al ribasso dei mercati azionari internazionali potrebbero inasprire le condizioni di finanziamento e deteriorare il clima di fiducia. In senso opposto, un orientamento più espansivo della politica di bilancio, anche in connessione con annunci di aumento delle spese per la difesa, potrebbe avere effetti positivi sulla crescita.

Sul fronte dell’inflazione, pressioni al ribasso potrebbero derivare da un indebolimento della domanda aggregata, da un maggiore apprezzamento del cambio e da un riorientamento verso l’Europa dei flussi commerciali di beni a basso costo provenienti dalle economie asiatiche. In direzione opposta, tensioni commerciali e geopolitiche potrebbero tradursi in rincari delle materie prime e in nuove strozzature nelle catene di fornitura globali, con effetti al rialzo sulla dinamica dei prezzi.

di Francesco Sicuro

di Francesco Sicuro