STATI UNITI ED EUROPA

L’Euro Stoxx 50 dovrebbe aprire in territorio positivo con il future che segna un rialzo dell’1%. Meno tonici, invece, i futures sull’S&P 500 (+0,2%) e quelli sul Nasdaq 100 (+0,3%), dopo la rassicurazione di Donald Trump su un’intesa in ambito Nato che escluderebbe un’invasione della Groenlandia, con un quadro che resta privo di dettagli operativi.

Nelle ultime 18 ore si è vista una forte rimonta dopo che Donald Trump ha dato l’impressione di aver raggiunto un accordo sulla Groenlandia, ritirando la minaccia di dazi dal 1° febbraio. I minimi settimanali erano arrivati poco prima dell’intervento di Trump a Davos. Il primo sollievo per i mercati è scattato quando Trump ha lasciato intendere che gli Stati Uniti non useranno la forza per acquisire la Groenlandia. Il movimento si è rafforzato dopo la chiusura europea, quando Trump ha scritto che non imporrà i dazi previsti dal 1° febbraio, citando l’intesa su “un quadro per un futuro accordo” relativo alla Groenlandia.

Ne è seguito un rally di sollievo con gli investitori che hanno ridotto la probabilità di scenari di escalation e con un allentamento delle tensioni finanziarie su più asset. L’S&P 500 ha chiuso la seduta di ieri in rialzo dell’1,2%. Un altro asset Usa che non ha recuperato del tutto è stato il dollaro: il biglietto verde è salito (+0,3%) contro euro, recuperando circa un terzo della perdita accumulata da venerdì.

Il “framework” sulla Groenlandia sarebbe stato raggiunto nel colloquio tra Trump e il segretario generale della Nato Mark Rutte. Trump non ha fornito dettagli puntuali, ma in un’intervista a CNBC ha definito l’intesa “un po’ complessa”, indicando che potrebbe includere temi come diritti minerari e lo scudo missilistico Golden Dome, con durata “per sempre”. Il New York Times ha riferito che, tra le opzioni di compromesso discusse in ambito Nato nella giornata, ci sarebbe il controllo statunitense di piccole aree dell’isola per basi militari, e Axios ha scritto che la proposta rispetterebbe la sovranità complessiva della Danimarca sulla Groenlandia. Le concessioni effettive a favore degli Stati Uniti restano quindi da chiarire, ma sembrano ridimensionate rispetto alle richieste recenti di Trump di un “controllo completo e totale” dell’isola.

Nella parte iniziale della seduta i mercati avevano già reagito positivamente alle parole di Trump a Davos: “La gente pensava che avrei usato la forza. Non devo usare la forza. Non voglio usare la forza. Non userò la forza”, frase che ha ridotto i timori di un’escalation militare. Restava però incertezza perché Trump ha anche detto di voler “negoziati immediati” per discutere “l’acquisizione della Groenlandia da parte degli Stati Uniti”. La spinta iniziale si era in parte spenta dopo le parole del ministro degli Esteri danese Lars Lokke Rasmussen, che ha dichiarato: “Non entreremo in negoziati sulla base della rinuncia a principi fondamentali. Non lo faremo mai”. Dopo l’annuncio del framework, il tono è cambiato e Rasmussen ha commentato che “la giornata si chiude in modo migliore rispetto a come era iniziata”.

Oltre alla Groenlandia, un altro elemento che ha sostenuto il sentiment è stato l’avvio del caso alla Corte Suprema sul tentativo di rimuovere Lisa Cook dal Board della Fed. Non c’è ancora un verdetto, ma l’apertura delle argomentazioni ha mostrato che alcuni giudici conservatori hanno messo in discussione parte delle tesi dell’amministrazione Trump. Il giudice Brett Kavanaugh ha detto che la mossa “indebolirebbe, se non frantumerebbe, l’indipendenza della Federal Reserve”. Il mercato lo ha letto come un fattore che aumenta la probabilità di una decisione contraria alla rimozione, rendendo più difficile per Trump rimodellare il Board con propri nominati.

ASIA

Il Giappone si presenta tonico, spinto dai numeri dell’export di dicembre ai massimi storici, anche se le spedizioni dirette verso Cina e Stati Uniti, i due principali partner commerciali, mostrano una flessione. Il Nikkei guadagna l’1,8%, Hong Kong arretra dello 0,2% e Shanghai oscilla attorno alla parità.

I dati commerciali segnalano che le esportazioni giapponesi sono aumentate del 5,1% su base annua, toccando un record di 10.411,5 miliardi di yen a dicembre 2025. È il quarto mese consecutivo di crescita, sostenuto da una domanda estera di fine anno e da uno yen debole, anche se l’incremento risulta sotto le attese (+6,1%) per via di un calo marcato delle spedizioni verso gli Stati Uniti. Nell’intero 2025 l’export è salito del 3,1%, circa la metà del +6,2% del 2024, con invii verso Cina e Usa in diminuzione rispettivamente dello -0,4% e del -4,1%.

A compensare in parte la debolezza sui due sbocchi principali hanno contribuito le spedizioni verso Hong Kong e Taiwan, cresciute del +17,8% e del +15,1% nell’intero anno. Stefan Angrick, responsabile per il Giappone di Moody’s Analytics, attribuisce l’aumento complessivo del 2025 anche all’anticipo delle spedizioni verso gli Usa in vista di futuri rialzi dei dazi, al boom dell’intelligenza artificiale che ha sostenuto l’export di elettronica e macchinari, oltre che al cambio favorevole. Angrick avverte che le esportazioni reggono, ma lo scenario resta carico di rischi: dazi statunitensi più elevati e concorrenza internazionale stanno già incidendo su produzione industriale e volumi, con l’aggiunta delle pressioni commerciali provenienti dalla Cina.

Il quadro geopolitico aggiunge attrito ai rapporti regionali. A novembre le relazioni tra Tokyo e Pechino si sono raffreddate dopo dichiarazioni della premier Sanae Takaichi che hanno lasciato intendere la possibilità di un intervento militare del Giappone nel caso in cui la Cina tentasse di annettere Taiwan con la forza. Pechino ha quindi sospeso le importazioni di prodotti ittici giapponesi e, a inizio anno, ha annunciato restrizioni all’export di beni a duplice uso verso il Giappone. In parallelo, il mercato guarda alle elezioni anticipate dell’8 febbraio, indette da Takaichi, con lo scioglimento della Camera bassa previsto per venerdì. Secondo gli analisti, una vittoria della premier aprirebbe spazio a un’agenda fiscale in Parlamento con scarsa opposizione e potrebbe favorire la permanenza di uno yen debole, elemento considerato di supporto alle esportazioni. Dall’annuncio del voto i mercati sono stati sostenuti dal cosiddetto Takaichi trade, con azioni in rialzo e valuta più fragile.

SPREAD ED EMISSIONI

Il Btp decennale italiano apre la seduta con un rendimento del 3,50%, mentre lo spread con il Bund tedesco di pari durata si attesta a 61 punti base, mentre gli operatori assorbono con sollievo le ultime dichiarazioni di Donald Trump sulla Groenlandia pronunciate a Davos, mantenendo un profilo prudente per l’assenza di dettagli operativi.

Sul primario, in Italia il Tesoro è atteso all’annuncio su tipologia e quantitativi dei BTP Short e dei BTPei in asta il 27 gennaio. In Europa, la Francia torna sul mercato con un’offerta di titoli a medio termine e indicizzati.

PETROLIO

Il petrolio si stabilizza dopo che le tensioni geopolitiche sulla Groenlandia hanno perso intensità, offrendo respiro ai mercati e compensando una serie di elementi legati all’offerta. Il Brent scambia sopra 65 dollari al barile dopo un rialzo di circa 2% nelle ultime due sedute, mentre il Wti si muove in area 61 dollari. Donald Trump ha dichiarato che per ora rinuncerà a imporre dazi all’Europa legati al contenzioso sull’isola artica, sostenendo che è stato raggiunto il perimetro di un possibile accordo.

Nelle prime settimane del nuovo anno le quotazioni hanno mostrato un recupero, sostenute soprattutto dall’ondata di disordini in Iran poi rientrata e dalle interruzioni delle spedizioni dal Kazakistan, pur in un quadro dominato dai timori che l’offerta globale finisca per superare la domanda dopo i rialzi produttivi dei Paesi OPEC+ e dei concorrenti. L’International Energy Agency ha confermato mercoledì la propria lettura di un eccesso di offerta significativo nel corso dell’anno, ritoccando al rialzo la stima di crescita della domanda. Negli Stati Uniti, uno dei mercati più trasparenti sul dato, l’American Petroleum Institute stima che le scorte siano aumentate di 3 milioni di barili nella scorsa settimana, in attesa delle cifre ufficiali in uscita più tardi giovedì.

Restano, tuttavia, fattori che continuano a pesare sulle prospettive: il terminale del Caspian Pipeline Consortium è atteso al riavvio, con carichi in aumento proprio mentre il greggio venezuelano torna a fluire verso il mercato globale. In parallelo, la raffineria privata indiana Reliance Industries è tornata ad acquistare petrolio russo, con consegne previste tra febbraio e marzo.

Secondo Chris Weston di Pepperstone, l’interesse in acquisto su Brent e Wti è riemerso dopo il discorso di Trump a Davos e i suoi messaggi sui social, ma il mercato mostra poca convinzione nel rincorrere il movimento: la configurazione dell’offerta resta un freno e limita l’estensione dei rialzi.

Il Wall Street Journal riferisce che gli Stati Uniti starebbero valutando con attivismo uno scenario di cambio di regime a Cuba entro la fine dell’anno, dopo aver giudicato l’economia dell’isola vicina al collasso in seguito alla perdita di un sostegno cruciale legato al Venezuela.

ORO E ARGENTO

L’oro inverte la rotta dopo che Donald Trump ha ritirato la minaccia di dazi contro alcuni Paesi europei e ha parlato di un “quadro” per un accordo futuro sulla Groenlandia. Il metallo giallo è arrivato a cedere fino all’1,2%, correggendo dopo tre sedute consecutive di rialzi che lo avevano spinto su un nuovo massimo storico oltre 4.888 dollari l’oncia ieri. Trump ha annunciato sui social il “framework” sulla Groenlandia dopo un incontro con il segretario generale della Nato Mark Rutte, senza fornire ulteriori dettagli.

La strategia di pressione sulla Groenlandia aveva alimentato una crisi diplomatica con gli alleati Nato in Europa e aveva innervosito i mercati, rafforzando l’attrattiva dell’oro come bene rifugio. Il bilancio settimanale resta comunque in rialzo di oltre 4%, in un rally che nell’ultimo anno ha visto il bullion aggiornare una sequenza di record, sostenuto dall’intensità delle tensioni geopolitiche. In una nota, Nicky Shiels di MKS Pamp evidenzia come l’instabilità recente stia mettendo in luce la “weaponization” di materie prime, energia e catene di fornitura da parte delle principali potenze, un contesto che tende a favorire l’oro.

Il clima di rischio geopolitico si intreccia con le rinnovate pressioni dell’amministrazione Trump sulla Fed, che erodono la fiducia nel dollaro e sostengono i metalli preziosi. Il tentativo del presidente di rimuovere la governatrice Fed Lisa Cook per accuse di frode ipotecaria non dimostrate ha suscitato preoccupazioni nell’udienza di ieri: i giudici della Corte Suprema hanno segnalato che la mossa potrebbe mettere in discussione l’indipendenza della Fed e scuotere i mercati, con una decisione attesa entro luglio.

Intanto, Goldman Sachs ha alzato il target di fine anno sull’oro a 5.400 dollari l’oncia da 4.900, citando una domanda più intensa da parte di investitori privati e banche centrali. In una nota, gli analisti guidati da Daan Struyven indicano rischi “significativamente sbilanciati al rialzo” perché la diversificazione del settore privato potrebbe proseguire in presenza di incertezza sulle politiche globali.

L’argento recupera e torna sopra 93 dollari l’oncia dopo un calo fino al 2,3% nelle prime ore di oggi. Il metallo bianco è triplicato nell’ultimo anno, spinto da una short squeeze storica e da acquisti retail che hanno messo sotto pressione banche e raffinatori, costretti a rincorrere una domanda senza precedenti. La percezione di scarsità è stata amplificata anche dalla confusione su un aggiornamento di policy in Cina relativo alle licenze di export, mentre il mercato resta sensibile nonostante gli Stati Uniti abbiano evitato dazi generalizzati sui minerali critici, inclusi argento e platino. Le scorte di argento collegate al Comex restano elevate, secondo gli ultimi dati.

DATI MACRO IN ARRIVO

Saranno sotto osservazione gli aggiornamenti macro Usa: il Pil finale del terzo trimestre è atteso confermare una crescita del 4,3%, mentre sul fronte prezzi il consensus indica per il core PCE di novembre un tendenziale al 2,8%, in linea con il mese precedente, con attese anche per un +0,2% mensile. In agenda anche le nuove richieste di sussidi di disoccupazione, i redditi personali di novembre e le scorte EIA sui prodotti petroliferi.

Sul versante delle banche centrali, parte oggi e si chiude domani il meeting della Bank of Japan, orientato a un “on hold” con messaggi che restano compatibili con ulteriori rialzi in futuro, mentre yen debole e prospettive di aumenti salariali robusti tengono alta l’attenzione sulle pressioni inflazionistiche. Il governatore Kazuo Ueda viene visto prudente nell’offrire indicazioni sui tempi, in un passaggio delicato dopo il recente sell-off dei JGB legato alle attese di elezioni anticipate, più spesa e tagli fiscali che hanno riacceso i dubbi sulla tenuta dei conti pubblici.

In Europa, in mattinata la Norges Bank è attesa lasciare i tassi invariati al 4%, con un’inflazione ancora lontana dall’obiettivo.

Sul fronte trimestrali, tra i nomi principali in uscita ci sono Intel, General Electric e Procter & Gamble.

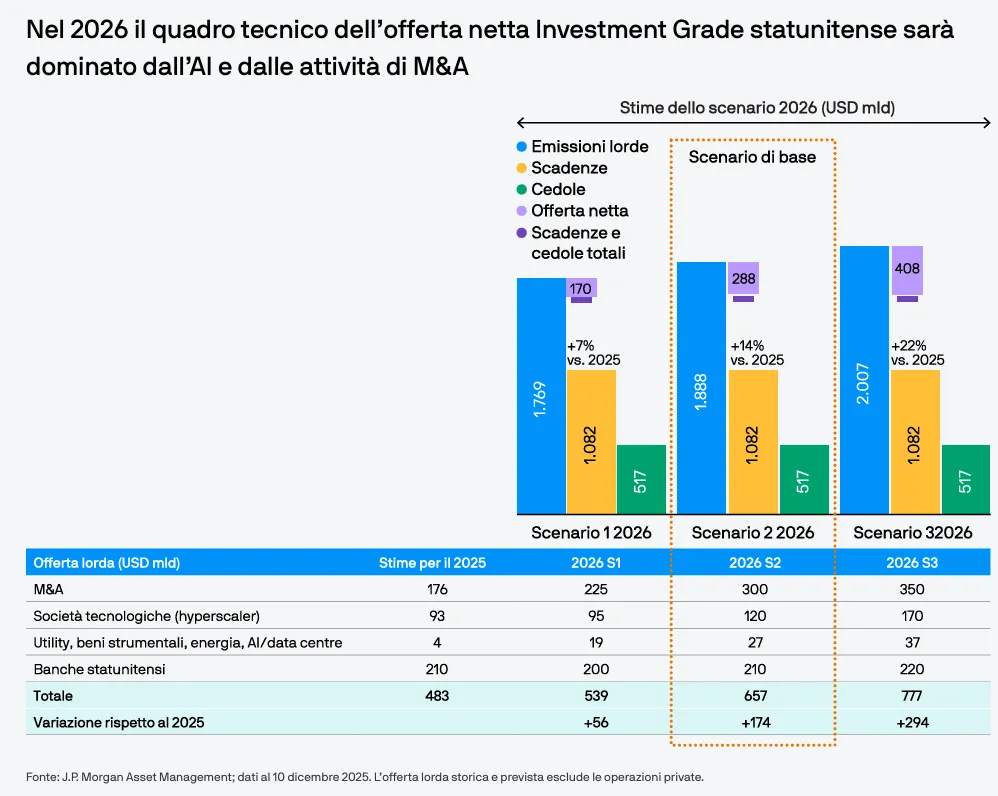

CREDITO IG, OFFERTA ABBONDANTE E DOMANDA FRENETICA

Secondo alcune proiezioni, nel 2026 le emissioni lorde dovrebbero raggiungere livelli record: solo nei prossimi due anni gli hyperscaler potrebbero emettere titoli per un valore di 240 miliardi di dollari, portando potenzialmente la loro quota al 6,6% del mercato Investment Grade (IG) statunitense.

Nel 2026 JP Morgan AM prevede un’offerta guidata da rifinanziamenti e indebitamento per finalità societarie generali, con emissioni sostenibili in calo. Un eventuale aumento delle emissioni europee legate alle attività di fusione e acquisizione potrebbe essere guidato perlopiù da Reverse Yankee (società statunitensi che collocano debito denominato in valute diverse dall’USD).

ULTIME NEWS SUI TITOLI

Le azioni di Piazza Affari da tenere sotto osservazione oggi:

LEONARDO. La Gran Bretagna ha assegnato un contratto da 453 milioni di sterline, pari a 608 milioni di dollari, a un gruppo di società che include Bae Systems e Leonardo per l’ammodernamento dei sistemi radar dei caccia Typhoon, un intervento che secondo il ministro della Difesa serve a rafforzare la protezione rispetto alle minacce russe.

ENI. Il gruppo ha firmato un accordo vincolante con Socar, compagnia petrolifera pubblica dell’Azerbaigian, per cedere il 10% del Progetto Baleine in Costa d’Avorio.

STELLANTIS. In Polonia il sindacato minaccia iniziative legali contro i tagli: MF riferisce di un ricorso collettivo contro l’azienda dopo la decisione di eliminare il terzo turno produttivo nello stabilimento di Tychy a partire da marzo.

BANCO BPM. Credit Agricole risulta al 20,104% dei diritti di voto, secondo un filing Consob aggiornato al 16 gennaio.

BANCA MPS. Il Cda si riunisce oggi per definire il regolamento sulla lista del consiglio che sarà sottoposta alla Bce insieme alle modifiche statutarie già inviate: Repubblica scrive che la risposta del regolatore potrebbe arrivare entro il 4 febbraio, giorno dell’assemblea straordinaria.

BANCO DESIO. Banca d’Italia ha comunicato i requisiti Srep, indicando un Cet1 ratio del 7,80%, a fronte del 21,3% registrato dall’istituto al 30 settembre.

HERA. Presentato il nuovo piano industriale al 2029, con investimenti complessivi per 5,5 miliardi di euro e una traiettoria di crescita di utili e dividendi.

BRUNELLO CUCINELLI. Il gruppo ha lanciato il nuovo e-commerce basato su intelligenza artificiale, battezzato Callimacus.

NEXI. Il nuovo piano strategico sarà presentato il 5 marzo.

IVISION TECH. Da domani non sarà consentita l’immissione di ordini senza limiti di prezzo, secondo un avviso di Borsa Italiana.

A livello internazionale sono da monitorare:

OPENAI. L’amministratore delegato Sam Altman ha incontrato grandi investitori in Medio Oriente per allineare risorse su un nuovo round che potrebbe valere almeno 50 miliardi di dollari, secondo persone informate sui colloqui.

VOLKSWAGEN. La divisione automotive ha chiuso il 2025 con più liquidità del previsto, dopo rinvii di progetti e investimenti nell’ambito di una revisione ampia della strategia sui veicoli elettrici.

RENAULT. Il gruppo punta a reinternalizzare le attività Ampere su auto elettriche e software, con l’ad Francois Provost che rivede una strategia che ha perso slancio per una domanda EV sotto le attese.

TELENOR. Accordo per la vendita della quota nell’operatore thailandese True Corp ad Arise Digital Technology Company Limited, per un valore complessivo di 39 miliardi di corone, pari a 3,9 miliardi di dollari.

di Francesco Sicuro

di Francesco Sicuro