STATI UNITI ED EUROPA

L’Euro Stoxx 50 dovrebbe aprire poco sotto la parità con il future che segna un ribasso dello 0,1%. Leggermente positivi, invece, i futures sull’S&P 500 (+0,1%) e quelli sul Nasdaq 100 (+0,2%).

I mercati entrano nel 2026 con un quadro sempre più complesso e frammentato, nel quale la violenta correzione del comparto software avviata martedì si è trasformata in una vera e propria ondata di vendite sull’intero settore tecnologico. Le preoccupazioni legate al potenziale impatto dirompente dell’intelligenza artificiale sui modelli di business hanno spinto il Nasdaq in calo dell’1,5% e il paniere delle Magnificent Seven a -1,7%, trascinando l’S&P 500 a -0,5%, alla seconda seduta consecutiva di ribasso. Resiste, invece, lo Stoxx 600 europeo, in progresso dello 0,03%.

Il quadro si è ulteriormente acceso con due notizie di forte impatto. Da un lato, l’argento ha registrato un crollo notturno del 14%, dall’altro Alphabet ha sorpreso i mercati annunciando un piano di investimenti in conto capitale per il 2026 compreso tra 175 e 185 miliardi di dollari, circa il 55% sopra le attese e ben oltre la stima media degli analisti di 120 miliardi. In una fase in cui il settore tech è attraversato da forti incertezze, la notizia è stata interpretata in modo ambivalente. Alphabet resta il titolo con la performance più brillante degli ultimi sei mesi nel comparto tecnologico, avendo aggiunto circa 1.700 miliardi di dollari di capitalizzazione, pari a oltre il 70% del proprio valore, contribuendo in modo decisivo a mantenere l’S&P 500 solo l’1,4% sotto i massimi storici.

I risultati trimestrali di Alphabet hanno mostrato ricavi superiori alle attese, con Google Cloud in crescita del 48% a 17,7 miliardi di dollari nel quarto trimestre, contro i 16,2 miliardi previsti. L’attenzione degli investitori si è però concentrata sull’impennata del capex, che raddoppia di fatto la spesa del 2025. Il titolo ha vissuto una seduta estremamente volatile, arrivando a perdere fino al 7% nell’after-hours, dopo un calo del 2% nella sessione regolare, per poi ridimensionare le perdite.

Il sell-off di ieri è stato guidato dal tracollo di AMD (-17,3%), peggior seduta dal 2017, dopo una guidance che ha deluso le aspettative. Il movimento ha pesato sull’intero comparto dei semiconduttori, con il Philadelphia Semiconductor Index in calo del 4,4%, includendo un arretramento del 3,4% per Nvidia, e ha rafforzato la narrativa di debolezza strutturale del tech emersa negli ultimi giorni. L’impatto si è esteso anche ad altre asset class, con Bitcoin in calo del 4,6%, sceso fino a 72.627 dollari, il livello più basso da novembre 2024.

Il sentiment è stato parzialmente sostenuto dalla notizia di un nuovo colloquio telefonico tra Donald Trump e Xi Jinping. Secondo quanto riferito dallo stesso presidente Usa, la Cina si sarebbe impegnata ad acquistare 25 milioni di tonnellate di soia per la prossima stagione. La notizia ha spinto i futures sulla soia in rialzo del 2,5%, il miglior balzo da novembre, alimentando le speranze di una tenuta della tregua commerciale tra Washington e Pechino.

Inoltre, Trump ha firmato una legge di spesa che ha posto fine allo shutdown parziale del governo federale, consentendo il ripristino delle attività rimaste sospese, incluse quelle statistiche. Resta però incerta la data di pubblicazione dei nonfarm payroll, inizialmente previsti per domani e rinviati a causa della chiusura. I dati diffusi ieri hanno intanto mostrato che la crescita dell’occupazione privata a gennaio è risultata inferiore alle attese, alimentando interrogativi sulla tenuta del mercato del lavoro. Gli investitori continuano a prezzare almeno due tagli dei tassi da parte della Fed nel 2026, ipotizzando che Kevin Warsh possa adottare un orientamento più accomodante una volta concluso il mandato di Jerome Powell a maggio. Questo scenario resta però esposto a rischi: una crescita più robusta del previsto o un nuovo rialzo dell’inflazione potrebbero rimettere in discussione le attese di un allentamento monetario significativo.

La giornata è scandita dalle decisioni delle principali banche centrali. A Francoforte la Bce comunicherà le proprie scelte alle 14,15 e, secondo un consenso ormai consolidato, confermerà il tasso sui depositi al 2% per la quinta riunione consecutiva. Nella conferenza stampa successiva, Christine Lagarde dovrebbe ribadire che l’istituto si trova in una “buona posizione”, sottolineando la solidità del quadro attuale. I mercati monetari scommettono su tassi fermi per tutto l’anno, alla luce di un’inflazione tornata in prossimità dell’obiettivo e di una crescita considerata sufficientemente resiliente. L’unico elemento di potenziale attenzione resta il recente rafforzamento dell’euro, che dopo aver toccato quota 1,20 contro dollaro ha corretto dai massimi, pur mantenendosi su livelli che potrebbero avere ricadute indesiderate sul fronte inflattivo, anche se la Bce non dispone di un target esplicito sul cambio.

Anche a Londra è attesa una Bank of England invariata, con il governatore Andrew Bailey intenzionato a mantenere tutte le opzioni aperte. I tassi britannici restano al 3,75%, i più elevati tra le grandi economie avanzate, nonostante sei tagli effettuati a partire dal 2024. Le aspettative di mercato indicano ulteriori riduzioni nel corso dell’anno, ma i banchieri centrali dovrebbero continuare a mantenere una comunicazione prudente su tempi e modalità dell’allentamento, in attesa di segnali più chiari dall’inflazione. A dicembre il dato annuo si è attestato al 3,4%, il livello più alto all’interno del G7, rafforzando l’approccio attendista dell’istituto.

ASIA

In Asia prevale una fase di consolidamento dopo i recenti massimi. Il Kospi cede il 4%, con prese di beneficio sui grandi tecnologici come Samsung Electronics e SK Hynix, entrambi in calo di oltre il 5%, pur restando l’indice in rialzo di oltre il 22% da inizio 2026. Debole anche la Cina, con Hang Seng a -0,7%, CSI 300 a -0,5% e Shanghai Composite a -0,59%, mentre il Nikkei arretra dello 0,8%, allontanandosi dai record toccati a inizio settimana.

SPREAD ED EMISSIONI

Il Btp decennale italiano apre la seduta con un rendimento del 3,51%, mentre lo spread con il Bund tedesco di pari durata si attesta a 64 punti base, in un contesto che resta improntato a una moderata distensione sul fronte dei tassi.

Ieri i rendimenti dell’area euro hanno registrato un lieve arretramento, dopo la diffusione dei dati sull’inflazione di gennaio che hanno segnalato un raffreddamento delle pressioni sui prezzi. Il dato armonizzato dell’area euro è sceso all’1,7% su base annua, minimo da settembre 2024, mentre l’inflazione core si è attestata al 2,2%, il livello più basso dall’ottobre 2021. Numeri che rafforzano l’idea di una graduale normalizzazione del quadro inflazionistico, pur senza modificare le attese di mercato su una Bce orientata a mantenere i tassi invariati nella riunione odierna.

Sul fronte dell’offerta, si muove la Francia con un’asta di dimensioni rilevanti. Il Tesoro di Parigi mette sul mercato tra 11,5 e 13,5 miliardi di euro attraverso un pacchetto di OAT su quattro scadenze: il titolo con scadenza 25 maggio 2035 e cedola 3,20%, quello con scadenza 25 novembre 2035 e cedola 3,50%, l’OAT 25 maggio 2042 con cedola 3,60% e infine il titolo a più lunga durata con scadenza 25 giugno 2049 e cedola 3,00%. Un’offerta che contribuirà a testare l’appetito degli investitori per le scadenze medio-lunghe dell’area euro, in una fase caratterizzata da inflazione in rallentamento ma da un orientamento di politica monetaria ancora prudente.

PETROLIO

Il petrolio scende dopo il venir meno delle tensioni geopolitiche in Medio Oriente, innescate dall’abbattimento da parte degli Stati Uniti di un drone iraniano nei pressi di una portaerei americana nel Mar Arabico. Il Brent scambia in area 68 dollari al barile e il West Texas Intermediate (Wti) a 64 dollari. Il presidente Donald Trump ha ribadito che i canali diplomatici restano aperti e la portavoce della Casa Bianca, Karoline Leavitt, ha confermato che i colloqui tra Stati Uniti e Iran restano in agenda per venerdì.

Ulteriori segnali di frizione sono arrivati dallo Stretto di Hormuz, snodo cruciale per il commercio globale di energia. Un tanker battente bandiera statunitense è stato intercettato da unità iraniane durante il transito. Il Comando Centrale degli Stati Uniti ha riferito che il corpo delle Guardie della Rivoluzione islamica ha “molestato” la nave Stena Imperative, inserita in un programma di approvvigionamento di carburante per le forze armate Usa. Episodi come questi, osserva Saul Kavonic, senior energy analyst di MST Marquee, mettono in evidenza quanto la situazione resti fragile e soggetta a escalation anche non intenzionali. Secondo Kavonic, il mercato sta già incorporando un premio per il rischio geopolitico compreso tra 5 e 10 dollari al barile, in vista di possibili azioni militari statunitensi contro l’Iran.

Le preoccupazioni per un eventuale conflitto in Medio Oriente, area che concentra circa un terzo della produzione mondiale di greggio, avevano già sostenuto i prezzi nel mese precedente, nonostante i segnali di un eccesso di offerta globale in progressivo aumento. Dal fronte dei produttori arrivano indicazioni più distensive. Secondo il vicepremier russo Alexander Novak, l’OPEC+ si attende una crescita graduale della domanda globale a partire da marzo o aprile, elemento che potrebbe contribuire a riequilibrare il mercato. L’alleanza è chiamata a decidere il 1° marzo se riavviare gli aumenti mensili della produzione, dopo la pausa adottata nel primo trimestre dell’anno.

ORO E ARGENTO

L’oro perde terreno, riportandosi sotto la soglia dei 5.000 dollari l’oncia, mentre gli acquisti sui ribassi riaccendono l’interesse sui metalli preziosi dopo il crollo storico dai massimi record. Pur restando circa il 10% sotto il massimo storico toccato il 29 gennaio, l’oro mantiene un progresso di circa il 17% da inizio anno, mentre anche l’argento ha mostrato un recupero. L’argento registra movimenti estremi, con cali intraday che raggiungono il 17%, in un contesto di smobilizzo rapido delle posizioni speculative dopo il rally delle settimane precedenti. Il movimento avviene in parallelo al rafforzamento del dollaro e al deterioramento del sentiment di rischio globale.

Secondo Daniel Ghali, senior commodity strategist di TD Securities, le vendite forzate che hanno travolto il comparto sembrano aver esaurito la loro spinta. La volatilità estrema registrata nell’ultima settimana potrebbe però continuare a tenere ai margini una parte degli investitori retail, riducendo il contributo di una componente che era diventata sempre più rilevante nei flussi di acquisto.

Il rally dei metalli preziosi aveva preso forza il mese scorso, alimentato da dinamiche speculative, dalle tensioni geopolitiche e dalle preoccupazioni legate all’indipendenza della Fed. Già allora diversi osservatori avevano segnalato che l’ascesa appariva eccessiva per intensità e velocità. L’inversione è arrivata bruscamente a fine settimana, quando l’argento ha registrato la peggiore caduta giornaliera di sempre e l’oro ha subito il calo più marcato dal 2013.

Alla base dell’eccesso di volatilità c’era un forte accumulo di posizioni. Fondi cinesi e investitori retail occidentali avevano costruito esposizioni significative sui metalli, amplificate dall’uso di strumenti a leva, dagli ETF e da una massiccia ondata di acquisti di opzioni call. Il crollo, avviatosi durante le contrattazioni asiatiche di venerdì, si è poi esteso all’inizio della settimana.

I segnali di disimpegno sono stati evidenti anche nei flussi: i quattro principali ETF sull’oro quotati in Cina hanno registrato deflussi complessivi vicini a 1 miliardo di dollari in una sola giornata, il peggior dato di sempre, dopo che la settimana precedente avevano segnato afflussi record. Un chiaro indicatore di quanto la fiducia degli investitori sia stata scossa dalla rapidità della correzione.

La fase resta instabile e la volatilità è destinata a rimanere elevata, secondo Bank of America. All’interno del comparto, l’oro continua a presentare una tesi di investimento più solida nel lungo periodo rispetto all’argento, come sottolinea Niklas Westermark, responsabile del trading commodity EMEA di BofA. Prezzi gonfiati e turbolenze di mercato possono incidere sul dimensionamento delle posizioni, senza però intaccare l’interesse strutturale degli investitori.

Diversi istituti mantengono una visione costruttiva sulle prospettive del metallo giallo. Deutsche Bank ha confermato la propria previsione di un ritorno dell’oro verso 6.000 dollari l’oncia, mentre gli analisti di Goldman Sachs vedono un rischio significativo al rialzo rispetto alla loro stima di fine anno fissata a 5.400 dollari, segnalando che la recente correzione non ha intaccato i fattori strutturali di fondo.

DATI MACRO IN ARRIVO

La giornata macro è scandita da una serie di indicatori chiave sull’attività e sui consumi nelle principali economie. In Italia, alle 10:00, l’ISTAT diffonde i dati sul commercio al dettaglio di dicembre, un indicatore utile per valutare l’andamento della spesa delle famiglie a fine 2025.

In Francia, alle 8:45, sono attesi i numeri sulla produzione industriale di dicembre, che offriranno indicazioni sullo stato del settore manifatturiero transalpino.

Sempre alle 10:00, l’attenzione si sposta sulla zona euro, con la pubblicazione delle vendite al dettaglio di dicembre, osservate dagli operatori per misurare la tenuta della domanda interna nel blocco.

Nel pomeriggio, alle 14:30, dagli Stati Uniti arrivano le nuove richieste settimanali di sussidi di disoccupazione, dato seguito con particolare attenzione per cogliere segnali tempestivi sull’evoluzione del mercato del lavoro americano.

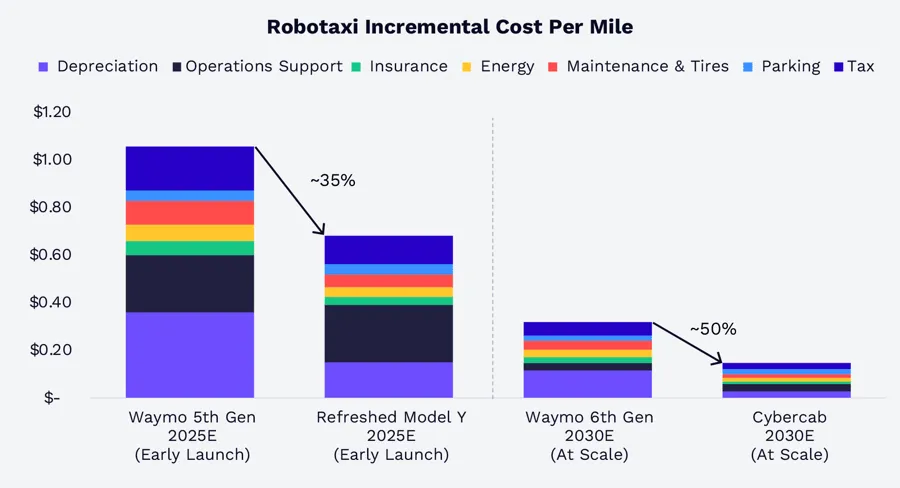

TESLA, COME POTREBBE SORPASSARE WAYMO

La scorsa settimana Tesla ha aggiornato gli investitori sul suo programma di robotaxi. Dal lancio avvenuto il 22 giugno 2021 fino a dicembre 2025, la flotta ha percorso circa 650.000 miglia e ora conta circa 500 veicoli in servizio ad Austin e nell’area di San Francisco. Dopo aver eliminato gli autisti sicurezza e le “chase car” (auto che seguono il veicolo per monitorarlo), Tesla prevede che la flotta raddoppierà ogni mese e che entro la fine dell'anno coprirà circa il 25-50% degli Stati Uniti, in attesa dell'approvazione normativa.

Al ritmo di implementazione attuale, secondo le stime di ARK Invest, Tesla supererà la flotta di Waymo di circa 3.000 veicoli in circa tre mesi, supportata da una struttura dei costi che secondo ARK Invest potrebbe rendere l'hardware di Tesla, il Cybercab, circa il 50% meno costoso per miglio rispetto al robotaxi di sesta generazione di Waymo.

Sulla base di tale vantaggio in termini di costi, Tesla potrebbe arrivare a fissare il prezzo del suo servizio a circa 0,25 dollari per miglio su larga scala, ovvero meno di un decimo del costo attuale dei servizi di ride-hailing con autista negli Stati Uniti. Secondo le analisi di ARK Invest, il mercato dei robotaxi potrebbe nel complesso arrivare a generare un valore aziendale di circa 34 trilioni di dollari entro il 2030.

ULTIME NEWS SUI TITOLI

Le azioni di Piazza Affari da tenere sotto osservazione oggi:

BANCA MPS. L’assemblea straordinaria della banca senese ha dato il via libera alle modifiche statutarie che rafforzano il ruolo del consiglio uscente nel processo di rinnovo del Cda, introducendo la facoltà di presentare una propria lista di candidati. La revisione, già approvata dal board a fine gennaio, apre di fatto la strada a un coinvolgimento diretto anche dell’amministratore delegato Luigi Lovaglio nelle scelte sulla futura governance. Parallelamente, secondo quanto riportato dalla stampa, Francesco Gaetano Caltagirone avrebbe aumentato la propria partecipazione nel capitale all’11,5% dal precedente 10,2%, consolidando ulteriormente la sua posizione nell’azionariato dell’istituto.

BPER BANCA. Il gruppo ha chiuso il 2025 con un risultato netto consolidato pari a 2,1 miliardi di euro, accompagnato da ricavi core che hanno raggiunto quota 6,2 miliardi, confermando la solidità della redditività operativa. In mattinata è prevista la conference call con il management per l’illustrazione dei risultati e delle prospettive.

STELLANTIS. Il gruppo automobilistico sta facendo i conti con slittamenti produttivi su alcuni modelli elettrici a marchio Peugeot, legati a problemi operativi presso un fornitore di batterie, secondo quanto riferito da fonti vicine alla vicenda. Sul fronte commerciale, il Giurì dell’Istituto dell’Autodisciplina Pubblicitaria ha disposto il blocco di una campagna promozionale del costruttore cinese BYD, che faceva leva in chiave ironica su presunte criticità di affidabilità dei motori PureTech di Stellantis. Intanto l’amministratore delegato Antonio Filosa, insieme al numero uno di Volkswagen Oliver Blume, ha rivolto un appello alla Commissione europea affinché ai veicoli elettrici certificati come Made in Europe vengano riconosciuti incentivi e corsie preferenziali, inclusi gli appalti pubblici.

WEBUILD. Lane, società controllata statunitense del gruppo, si è aggiudicata un contratto da 389 milioni di dollari, equivalenti a circa 336 milioni di euro, per la progettazione e l’esecuzione degli interventi di ampliamento e ammodernamento dell’Interstate 64 nell’area di Norfolk, in Virginia, rafforzando la presenza del gruppo nel mercato infrastrutturale americano.

OVS. Il consiglio di amministrazione ha deliberato la decadenza dell’offerta presentata per Kasanova, giunta a scadenza senza che si fossero realizzate le condizioni necessarie previste dall’operazione, determinando così l’archiviazione dell’iniziativa.

SECO. La società ha chiuso il 2025 sopra le attese, superando la guidance con ricavi pari a 200,7 milioni di euro, in crescita del 9,4% a cambi costanti, e con un margine lordo che ha oltrepassato la soglia del 50%, a conferma di una dinamica operativa più solida del previsto.

ANTARES VISION. La Consob ha dato il via libera al documento di offerta relativo all’Opa obbligatoria totalitaria lanciata da Crane Nxt Inspection and Tracking Technologies sulle azioni ordinarie della società. L’operazione prenderà avvio il 16 febbraio e si concluderà il 6 marzo, salvo eventuali proroghe.

BANCO BPM. È in calendario il consiglio di amministrazione per l’approvazione del bilancio, a cui farà seguito la conference call con il mercato.

ENEL. Il consiglio di amministrazione è chiamato a esaminare i dati preliminari di bilancio, primo passo verso la presentazione dei risultati annuali.

di Francesco Sicuro

di Francesco Sicuro