SALTA IL JOB REPORT USA PER LO SHUTDOWN

L’Euro Stoxx 50 dovrebbe aprire poco sopra la parità, con il future che segna +0,1%. Positivi anche i futures sull’S&P 500 (+0,2%) e quelli sul Nasdaq 100 (+0,3%).

I mercati europei e asiatici continuano a mostrare una performance superiore rispetto agli Stati Uniti, dove i timori per uno shutdown prolungato del governo e alcuni dati di tono più restrittivo hanno mantenuto il sentiment più debole. Nonostante ciò, una rimonta finale guidata dai titoli tecnologici ha permesso allo S&P 500 di chiudere a +0,1% su un nuovo record storico, mentre il rendimento del Treasury decennale è sceso di 1,5 punti base al 4,08%.

La giornata di ieri non ha portato segnali di soluzione allo stallo a Washington. Gli investitori si mostrano sempre più preoccupati che il blocco possa protrarsi anche nella prossima settimana: le probabilità calcolate da Polymarket di una durata oltre il 15 ottobre sono salite al 45%, rispetto al 34% del giorno precedente. Questa prospettiva accresce i timori di un impatto più marcato sull’economia, soprattutto in un contesto in cui il blackout dei dati ufficiali lascia i mercati senza riferimenti cruciali. In condizioni normali, oggi sarebbe stato pubblicato il rapporto mensile sull’occupazione negli Stati Uniti (Non Farm Payrolls), ma lo shutdown ha imposto il rinvio, così come ieri era saltata la diffusione delle richieste settimanali di sussidi di disoccupazione.

Il segretario al Tesoro Scott Bessent ha invocato su CNBC una “clean continuing resolution” per sbloccare i finanziamenti federali, avvertendo che lo shutdown rischia di colpire la crescita e il PIL statunitense. In parallelo, Donald Trump ha dichiarato su Truth Social di voler incontrare il proprio responsabile del budget per definire eventuali tagli ai finanziamenti destinati ad agenzie federali democratiche, valutando se dovranno essere temporanei o permanenti, minacciando potenzialmente “migliaia” di posti di lavoro.

Il dibattito sulla Fed è rimasto al centro dell’attenzione, con Bessent che ha confermato come siano in corso i colloqui per individuare il nuovo presidente della Fed. Secondo le sue parole, verranno presentati tra tre e cinque candidati alla valutazione di Donald Trump, sottolineando che il processo è ormai entrato in una fase operativa. Intanto, dagli attuali esponenti della banca centrale è arrivata una linea comunicativa equilibrata, utile a orientare i mercati in un momento in cui i dati ufficiali del Bureau of Labor Statistics restano bloccati dallo shutdown governativo.

Il presidente della Fed di Chicago, Austan Goolsbee, ha spiegato che i policymaker possono comunque affidarsi a fonti alternative per monitorare l’andamento dell’occupazione. Ha infatti citato dati interni elaborati dal suo staff che indicano una certa stabilità del mercato del lavoro e una crescita dell’economia sottostante ancora solida. Più cauta è apparsa la presidente della Fed di Dallas, Lorie Logan, che ha parlato di una normalizzazione dei tassi più lenta per garantire il ritorno dell’inflazione al target del 2%. Logan ha sottolineato come i rischi sul fronte occupazionale appaiano bilanciati e che l’attuale orientamento della politica monetaria non sembri più che moderatamente restrittivo.

HITACHI DECOLLA CON OPENAI, NIKKEI IN RIALZO

La seduta asiatica si è aperta con riflettori puntati su Hitachi, le cui azioni sono balzate di oltre il 10% dopo l’annuncio di una partnership strategica con OpenAI. Il conglomerato giapponese ha firmato un memorandum d’intesa per collaborare sullo sviluppo di tecnologie energetiche per l’intelligenza artificiale generativa e la costruzione di infrastrutture globali per data center. La notizia è stata diffusa direttamente dal gruppo in un post su X, nel quale è stato riportato l’incontro a Tokyo tra l’amministratore delegato Tokshiaki Tokunaga e il fondatore di OpenAI Sam Altman. La reazione immediata dei mercati ha consolidato l’idea che il comparto AI rappresenti un volano sempre più decisivo per i listini internazionali, spingendo il Nikkei giapponese a un rialzo dell’1,8%. In parallelo, Hong Kong (indice Hang Seng) ha perso l’1,1%, mentre Shanghai è rimasta chiusa per festività.

Mentre il comparto azionario celebrava l’euforia, il tasso di disoccupazione giapponese è salito al 2,6% in agosto, massimo degli ultimi 13 mesi e superiore alle attese del 2,4%. Il governatore della Bank of Japan, Kazuo Ueda, ha lasciato aperte tutte le opzioni di politica monetaria e ribadendo la tradizionale posizione della banca centrale sui tassi d’interesse, senza offrire indicazioni precise in vista della riunione di fine mese.

L’attenzione si concentra ora sulle elezioni interne del partito Liberal Democratico, previste per sabato. Secondo Felix Ryan, strategist sul forex di Anz Banking Group, l’esito del voto sarà il principale driver per lo yen nel breve periodo, più di eventuali ipotesi di rialzo dei tassi della BoJ: “Siamo cauti nel costruire un outlook positivo sullo yen fondato solo su prospettive di rialzo dei tassi”, ha sottolineato. Una visione condivisa da Katsutoshi Inadome di Sumitomo Mitsui Trust Asset Management, secondo cui è improbabile che Ueda fornisca segnali espliciti prima della tornata elettorale.

SPREAD ED EMISSIONI

Il Btp decennale italiano segna un rendimento del 3,53%, mentre lo spread con il Bund tedesco stabile a 83 punti base, confermando il premio che il debito sovrano nazionale deve offrire rispetto all’equivalente tedesco (2,70% di rendimento per il Bund decennale).

Ieri i rendimenti dell’area euro si sono mossi con prudenza, complice l’incertezza legata allo shutdown negli Stati Uniti, che sta impedendo la regolare comunicazione dei dati macro da parte del governo federale, inclusi gli attesissimi payroll di settembre originariamente in calendario per oggi.

PETROLIO

Il petrolio si avvia a chiudere la settimana con il calo più marcato da fine giugno, mentre cresce l’attesa per la riunione dell’OPEC+ di domenica, che dovrebbe sancire il ritorno sul mercato di una parte consistente delle forniture inattive e alimentare ulteriormente le preoccupazioni per un quadro di eccesso di offerta. Il Brent oscilla intorno a 65 dollari al barile, in flessione di circa l’8% nell’arco della settimana, mentre il West Texas Intermediate (WTI) scambia sotto i 61 dollari. L’alleanza dei produttori discuterà online la decisione sulla produzione di novembre, con la possibilità di accelerare l’aumento dell’offerta nel tentativo di recuperare quote di mercato. Secondo l’International Energy Agency, si intravedono già i primi segnali di un surplus in Medio Oriente, con le stime che indicano un possibile eccesso record nel 2026 proprio per effetto del ritorno della produzione OPEC+. Alcune grandi banche di Wall Street prevedono che il Brent possa scendere nella fascia dei 50 dollari al barile il prossimo anno. In settembre, l’Organizzazione dei Paesi esportatori di petrolio ha aumentato la produzione di 400.000 barili al giorno, formalizzando il progressivo smantellamento dei tagli introdotti nel 2023 insieme agli alleati, secondo un sondaggio Bloomberg. Riad ha incrementato le forniture in linea con la quota assegnata dal cartello per il mese. “Crediamo che settembre abbia rappresentato un punto di svolta, con il mercato petrolifero ora diretto verso un surplus significativo”, affermano gli analisti di JPMorgan Chase.

ORO

L’oro si avvia a chiudere la settima settimana consecutiva in rialzo, sostenuto dall’incertezza generata dallo shutdown del governo statunitense, che complica la lettura delle prossime mosse della Fed in tema di politica monetaria. Il metallo prezioso si mantiene vicino a quota 3.860 dollari l’oncia, dopo aver terminato la seduta di giovedì in lieve calo a seguito delle prese di profitto che hanno interrotto un rally di cinque giorni culminato in un nuovo record intraday.

Il ritmo vertiginoso degli ultimi rialzi lascia però l’oro vulnerabile a correzioni, con diversi indicatori tecnici che segnalano una fase di ipercomprato ormai da un mese. L’assenza del tradizionale report mensile sul mercato del lavoro statunitense, rinviato a causa della chiusura delle attività federali, costringe investitori e analisti a fare affidamento su fonti private per ottenere segnali sull’andamento economico.

I dati diffusi giovedì da Challenger, Gray & Christmas hanno evidenziato che a settembre le aziende americane hanno ridotto i piani di assunzione e annunciato meno tagli al personale. Secondo il presidente della Fed di Chicago, Austan Goolsbee, questo blackout statistico renderà più complesso interpretare la direzione dell’economia, proprio mentre i mercati monetari continuano a prezzare quasi interamente un taglio dei tassi di un quarto di punto entro fine mese, con un’ulteriore riduzione ampiamente attesa a dicembre. Tassi di interesse più bassi tendono infatti a favorire i metalli preziosi privi di rendimento.

Dall’inizio dell’anno l’oro ha guadagnato oltre il 45%, inanellando massimi storici successivi e mettendosi sulla strada del miglior anno dal 1979. Il rally è stato sostenuto dagli acquisti delle banche centrali e dal forte incremento delle posizioni negli ETF collegati all’oro, mentre la Fed ha ripreso i tagli dei tassi.

DATI MACRO DI OGGI

Attesa questa mattina per l’aggiornamento di settembre del PMI italiano dei servizi, che secondo le stime dovrebbe restare in area espansione a 51,5. In parallelo sono in calendario gli omologhi indicatori di Francia, Germania e Spagna, oltre al dato finale dell’intera area euro, atteso in conferma a 51,4 rispetto alla prima lettura.

Nel pomeriggio i riflettori si sposteranno sugli Stati Uniti con l’ISM non manifatturiero, visto in leggero calo a 51,7 dal 52,0 di agosto, mese in cui il terziario aveva segnalato un recupero di attività nonostante la persistente contrazione del sotto-indice sull’occupazione.

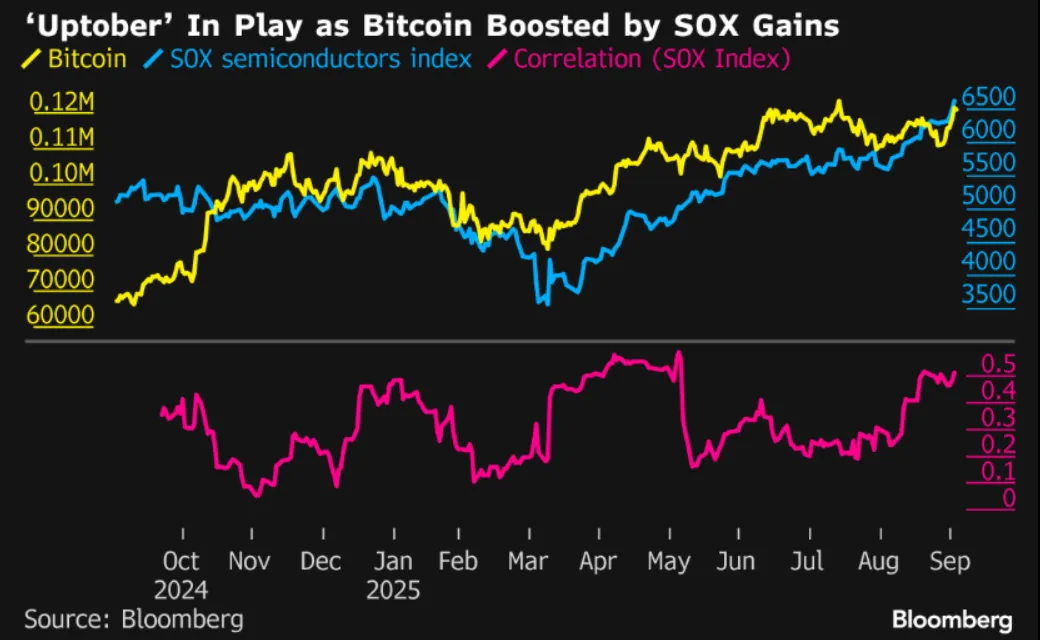

BITCOIN, OTTOBRE DA SEMPRE FAVOREVOLE

Negli ultimi sette anni la maggior criptovaluta ha messo a segno in media un rialzo mensile del 17% a ottobre, confermandosi storicamente tra le asset class più vivaci in questo periodo. Quest’anno il mese si apre con un ulteriore elemento da monitorare: stanno emergendo segnali di una correlazione crescente con i titoli tecnologici, proprio mentre il comparto tech globale torna a macinare guadagni e a trainare i mercati azionari.

TITOLI DI PIAZZA AFFARI

Le azioni italiane da tenere sotto osservazione oggi:

ENI. Il colosso energetico italiano, insieme ai partner China National Petroleum Company, Korea Gas Corporation, Enh e Xrg, ha dato il via libera definitivo allo sviluppo del progetto Coral North Flng, destinato a sorgere nelle acque profonde dell’offshore di Cabo Delgado, nel nord del Mozambico.

TIM. La controllata Tim Enterprise ha presentato un piano di investimenti da 1 miliardo di euro entro il 2027, con l’obiettivo di rafforzare in maniera significativa l’infrastruttura Ict. La società punta così a consolidare la propria posizione di leadership nel settore del cloud e della cybersicurezza, due aree considerate decisive per la competitività tecnologica del Paese.

BANCA MPS. Morningstar Dbrs ha migliorato il giudizio di lungo termine sulla banca senese, alzando il rating da 'BBB (low)' a 'BBB' e confermando l’outlook positivo. La revisione è arrivata dopo il completamento dell’operazione su Mediobanca.

di Francesco Sicuro

di Francesco Sicuro