STATI UNITI ED EUROPA

L’Euro Stoxx 50 dovrebbe aprire poco sopra la parità con il future che segna un rialzo dello 0,1%. Poco mossi anche i futures sull’S&P 500 (+0,2%) e quelli sul Nasdaq 100 (+0,1%).

La seduta di ieri è stata particolarmente dura per i mercati, anche se a un primo sguardo agli indici il movimento non appariva immediatamente evidente, visto che la maggioranza dei titoli dell’S&P 500 ha chiuso in rialzo. Nonostante la forza diffusa su molti titoli, l’S&P 500 ha chiuso in calo dello 0,8%, dopo essere stato avviato verso nuovi massimi storici in apertura.

A innescare la frattura è stato il lancio da parte di Anthropic di un nuovo strumento di automazione basato sull’intelligenza artificiale per il lavoro legale, percepito come una minaccia diretta per il software e per i modelli di business legati ai servizi professionali. In Europa il colpo è stato violento, con RELX, Wolters Kluwer, Experian, Thomson Reuters e London Stock Exchange in calo tra il 10% e il 15%, mentre negli Stati Uniti le vendite si sono concentrate su Gartner (-20,9%), PayPal (-20,3%) ed Expedia (-15,3%). Anche Microsoft, simbolo del settore del software Usa, ha perso il 2,9%, portando il calo al 24% dai massimi di fine ottobre.

La giornata ha segnato una netta accelerazione del trend già osservato nelle ultime settimane, con un dato che colpisce: i nove titoli peggiori dell’S&P 500 da inizio anno appartengono tutti al comparto software e servizi collegati, con ribassi ormai superiori al 25%. Il mercato sembra essersi allontanato dall’euforia sull’IA, entrando in una fase di maggiore selettività e mostrando crescenti timori sull’impatto dirompente dell’intelligenza artificiale sui modelli di business esistenti, mentre il tema dei veri vincitori resta ancora lontano da una risposta definitiva.

Sul fronte politico, il presidente Donald Trump ha firmato una legge che pone fine alla chiusura parziale del governo federale, concedendo tempo al Congresso per negoziare eventuali limiti alla sua linea restrittiva in materia di immigrazione. Il provvedimento ripristina i finanziamenti scaduti per settori chiave come difesa, sanità, lavoro, istruzione ed edilizia abitativa e proroga in via temporanea le risorse per il Dipartimento della Sicurezza Interna fino al 13 febbraio.

In Europa, ieri lo Stoxx 600 ha limato un progresso dello 0,1%, sufficiente per segnare un nuovo massimo storico, mentre il Ftse Mib italiano ha chiuso ai livelli più alti dal 2000, con un rialzo dello 0,9%, nonostante le difficoltà del settore tecnologico.

Prende il via oggi a Francoforte la riunione di politica monetaria della Banca centrale europea (Bce), con un esito ampiamente atteso di tassi invariati per il quinto incontro consecutivo. Lo scenario resta condizionato da un contesto internazionale incerto: le tensioni legate alla minaccia di dazi statunitensi sulla Groenlandia appaiono in questa fase rientrate, ma permangono i riflessi delle politiche commerciali e geopolitiche di Donald Trump, che continuano a incidere sul sentiment e ad avere ripercussioni anche sul mercato dei cambi.

In questo quadro, secondo gli economisti, la presidente Christine Lagarde dovrebbe confermare una linea improntata alla cautela e alla flessibilità, ribadendo un approccio data-dependent e decisioni prese riunione per riunione, senza fornire indicazioni vincolanti sul percorso futuro dei tassi. L’attenzione del mercato sarà quindi concentrata soprattutto sul linguaggio utilizzato dalla presidente e su eventuali segnali relativi alla valutazione dei rischi macroeconomici, più che su cambiamenti immediati dell’orientamento di politica monetaria.

ASIA

In Asia, la seduta ha mostrato un quadro misto. Il Kospi sudcoreano ha aggiornato un nuovo record con un rialzo dell’1,4%, mentre lo Shanghai Composite ha chiuso poco sopra la parità. In calo Hang Seng, CSI 300 e Nikkei, con lo yen in indebolimento verso 156,3 per dollaro in vista delle elezioni del fine settimana.

In Cina, a gennaio l’attività dei servizi ha registrato la crescita più rapida degli ultimi tre mesi, sostenuta da un aumento dei nuovi ordini che ha spinto le assunzioni ai livelli più alti dal luglio scorso. Il RatingDog China General Services PMI, elaborato da S&P Global, è salito a 52,3 da 52,0, toccando il valore più elevato da ottobre e confermando un miglioramento del comparto.

Segnali ancora più robusti arrivano dal Giappone, dove l’attività dei servizi ha segnato il ritmo di crescita più forte degli ultimi dodici mesi, mentre l’intero settore privato ha mostrato la migliore performance degli ultimi trentadue mesi, trainata da una domanda solida. L’indice finale S&P Global Japan Services PMI è salito a 53,7 a gennaio da 51,6 di dicembre, decimo mese consecutivo di espansione e leggermente sopra la stima preliminare di 53,4, delineando un quadro di rafforzamento dell’economia dei servizi nipponica.

SPREAD ED EMISSIONI

Il Btp decennale italiano apre la seduta con un rendimento del 3,52%, mentre lo spread con il Bund tedesco di pari durata si attesta a 63 punti base. Ieri i rendimenti dell’area euro hanno mostrato un rialzo, seguendo il movimento dei Treasury statunitensi, mentre gli investitori hanno iniziato a interrogarsi su quale potrà essere l’orientamento futuro della Fed sotto la guida di Kevin Warsh, indicato dal presidente Donald Trump come successore di Jerome Powell. L’attenzione resta concentrata sulle possibili implicazioni per la politica monetaria americana e sul riflesso che queste dinamiche potrebbero avere sulle curve europee.

Sul fronte dell’offerta, il mercato guarda ai dettagli del nuovo Btp a 15 anni, dopo che il Tesoro ha chiuso ieri il secondo collocamento sindacato dell’anno. L’operazione ha consentito di raccogliere 14 miliardi di euro, a fronte di una domanda complessiva superiore a 157 miliardi, un livello senza precedenti per una singola emissione, che ha confermato l’elevato interesse degli investitori per il debito italiano sulle scadenze medio-lunghe.

Oggi si muove anche la Germania, che nella mattinata propone agli investitori 4 miliardi di euro sul Bund con scadenza 2032, contribuendo a mantenere sostenuta l’attività sul mercato delle aste sovrane dell’area euro.

PETROLIO

Il petrolio torna a salire per la seconda seduta consecutiva dopo il riaccendersi delle tensioni geopolitiche in Medio Oriente, innescate dall’abbattimento da parte degli Stati Uniti di un drone iraniano nei pressi di una portaerei americana nel Mar Arabico. Il Brent si è spinto in area 68 dollari al barile, dopo il rialzo dell’1,6% registrato martedì, mentre il West Texas Intermediate (Wti) si è portato vicino ai 64 dollari. L’episodio ha riacceso la nervosità sui mercati energetici, anche se il presidente Donald Trump ha ribadito che i canali diplomatici restano aperti e la portavoce della Casa Bianca, Karoline Leavitt, ha confermato che i colloqui tra Stati Uniti e Iran restano in agenda per venerdì.

La rinnovata tensione si riflette anche sull’andamento della volatilità del Brent, salita ai livelli più elevati dall’ultima crisi mediorientale, a conferma di un contesto di mercato più instabile e sensibile agli sviluppi geopolitici. A sostenere le quotazioni contribuiscono anche i dati sulle scorte statunitensi: secondo l’American Petroleum Institute, le riserve di greggio Usa sono diminuite di 11,1 milioni di barili nell’ultima settimana. Se il dato fosse confermato dalle statistiche ufficiali attese oggi, si tratterebbe del maggiore calo da giugno.

Ulteriori segnali di frizione sono arrivati dallo Stretto di Hormuz, snodo cruciale per il commercio globale di energia. Un tanker battente bandiera statunitense è stato intercettato da unità iraniane durante il transito. Il Comando Centrale degli Stati Uniti ha riferito che il corpo delle Guardie della Rivoluzione islamica ha “molestato” la nave Stena Imperative, inserita in un programma di approvvigionamento di carburante per le forze armate Usa. Episodi come questi, osserva Saul Kavonic, senior energy analyst di MST Marquee, mettono in evidenza quanto la situazione resti fragile e soggetta a escalation anche non intenzionali. Secondo Kavonic, il mercato sta già incorporando un premio per il rischio geopolitico compreso tra 5 e 10 dollari al barile, in vista di possibili azioni militari statunitensi contro l’Iran.

Le preoccupazioni per un eventuale conflitto in Medio Oriente, area che concentra circa un terzo della produzione mondiale di greggio, avevano già sostenuto i prezzi nel mese precedente, nonostante i segnali di un eccesso di offerta globale in progressivo aumento. Il petrolio si muove inoltre in un contesto di forte volatilità sulle materie prime, dopo le violente correzioni che hanno colpito oro e argento, seguite da un parziale recupero nella seduta di ieri.

Dal fronte dei produttori arrivano indicazioni più distensive. Secondo il vicepremier russo Alexander Novak, l’OPEC+ si attende una crescita graduale della domanda globale a partire da marzo o aprile, elemento che potrebbe contribuire a riequilibrare il mercato. L’alleanza è chiamata a decidere il 1° marzo se riavviare gli aumenti mensili della produzione, dopo la pausa adottata nel primo trimestre dell’anno.

ORO E ARGENTO

L’oro torna a salire per la seconda seduta consecutiva, riportandosi sopra la soglia dei 5.000 dollari l’oncia, mentre gli acquisti sui ribassi riaccendono l’interesse sui metalli preziosi dopo il crollo storico dai massimi record. Il prezzo spot del metallo giallo è arrivato a guadagnare fino al 2,6%, dopo il balzo di oltre il 6% della sessione precedente, in un contesto caratterizzato dal ritorno di un clima risk-on sui mercati e dall’indebolimento del dollaro. Pur restando circa il 10% sotto il massimo storico toccato il 29 gennaio, l’oro mantiene un progresso di circa il 17% da inizio anno, mentre anche l’argento ha mostrato un recupero.

Secondo Daniel Ghali, senior commodity strategist di TD Securities, le vendite forzate che hanno travolto il comparto sembrano aver esaurito la loro spinta. La volatilità estrema registrata nell’ultima settimana potrebbe però continuare a tenere ai margini una parte degli investitori retail, riducendo il contributo di una componente che era diventata sempre più rilevante nei flussi di acquisto.

Il rally dei metalli preziosi aveva preso forza il mese scorso, alimentato da dinamiche speculative, dalle tensioni geopolitiche e dalle preoccupazioni legate all’indipendenza della Fed. Già allora diversi osservatori avevano segnalato che l’ascesa appariva eccessiva per intensità e velocità. L’inversione è arrivata bruscamente a fine settimana, quando l’argento ha registrato la peggiore caduta giornaliera di sempre e l’oro ha subito il calo più marcato dal 2013.

Alla base dell’eccesso di volatilità c’era un forte accumulo di posizioni. Fondi cinesi e investitori retail occidentali avevano costruito esposizioni significative sui metalli, amplificate dall’uso di strumenti a leva, dagli ETF e da una massiccia ondata di acquisti di opzioni call. Il crollo, avviatosi durante le contrattazioni asiatiche di venerdì, si è poi esteso all’inizio della settimana.

I segnali di disimpegno sono stati evidenti anche nei flussi: i quattro principali ETF sull’oro quotati in Cina hanno registrato deflussi complessivi vicini a 1 miliardo di dollari in una sola giornata, il peggior dato di sempre, dopo che la settimana precedente avevano segnato afflussi record. Un chiaro indicatore di quanto la fiducia degli investitori sia stata scossa dalla rapidità della correzione.

La fase resta instabile e la volatilità è destinata a rimanere elevata, secondo Bank of America. All’interno del comparto, l’oro continua a presentare una tesi di investimento più solida nel lungo periodo rispetto all’argento, come sottolinea Niklas Westermark, responsabile del trading commodity EMEA di BofA. Prezzi gonfiati e turbolenze di mercato possono incidere sul dimensionamento delle posizioni, senza però intaccare l’interesse strutturale degli investitori.

Diversi istituti mantengono una visione costruttiva sulle prospettive del metallo giallo. Deutsche Bank ha confermato la propria previsione di un ritorno dell’oro verso 6.000 dollari l’oncia, mentre gli analisti di Goldman Sachs vedono un rischio significativo al rialzo rispetto alla loro stima di fine anno fissata a 5.400 dollari, segnalando che la recente correzione non ha intaccato i fattori strutturali di fondo.

DATI MACRO IN ARRIVO

La giornata macro si concentra sui Pmi dei servizi, attesi da diversi Paesi e destinati a offrire un quadro aggiornato sull’andamento dell’attività economica. A livello di zona euro, la lettura finale di gennaio dovrebbe confermare un rallentamento della crescita del settore, segnalando una dinamica meno vivace rispetto ai mesi precedenti. In Italia, il Pmi servizi è atteso mostrare una sostanziale stabilità dell’attività, mantenendosi sopra la soglia di 50 che delimita l’area di espansione da quella di contrazione.

L’attenzione resta alta anche sulle stime dell’inflazione di gennaio. Per l’Italia, il tasso armonizzato dovrebbe evidenziare un raffreddamento allo 0,9% su base annua, dall’1,2% registrato nel mese precedente. Nella zona euro, l’inflazione è vista in discesa all’1,7% tendenziale dall’1,9%, rafforzando le attese di un contesto dei prezzi più contenuto all’inizio dell’anno.

Negli Stati Uniti i riflettori sono puntati soprattutto sul mercato del lavoro, con la pubblicazione dei dati Adp sull’occupazione privata che, secondo le attese, dovrebbero indicare un aumento degli occupati a gennaio. Sotto osservazione anche i Pmi dei servizi, dopo che ieri il Pmi Ism manifatturiero ha segnalato la prima espansione del settore in un anno, un miglioramento che appare fragile, con le imprese ancora condizionate dall’incertezza sulle politiche commerciali. Sul fronte societario è attesa la trimestrale di Alphabet.

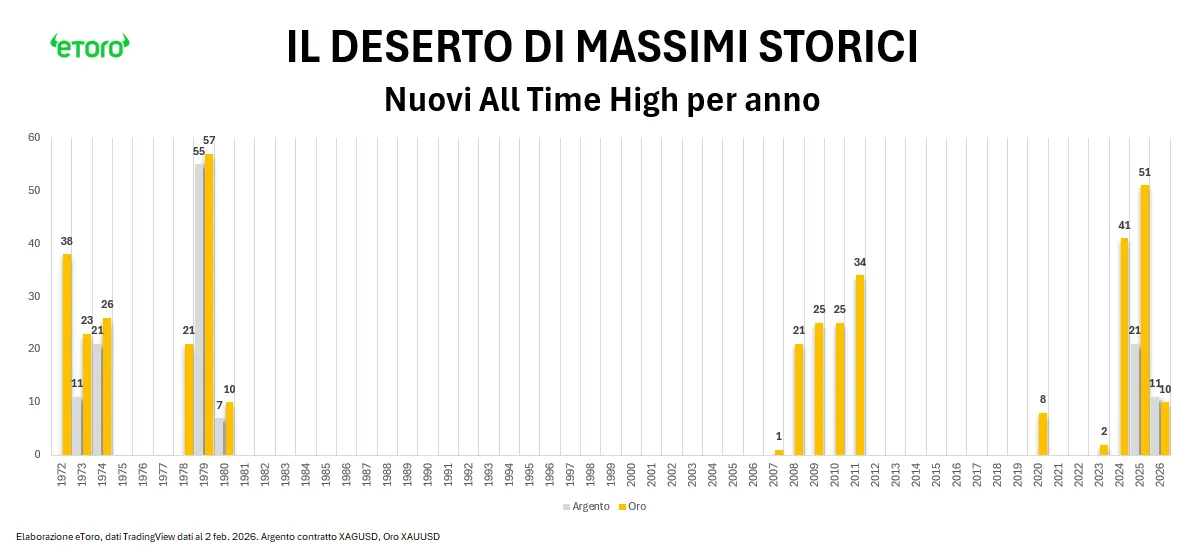

ORO E ARGENTO, FASE DI STRESS DA LIQUIDAZIONE

I nuovi All Time High su oro e argento non sono eventi regolari, ma fortemente concentrati nel tempo. Il grafico dei nuovi massimi per anno mostra lunghi periodi di assenza di record, veri e propri deserti, interrotti da finestre brevi e intense in cui i massimi si accumulano a ritmo serrato. Gli anni Settanta, il ciclo post-2008 e l’ultima fase ne sono esempi evidenti. Quando il regime di mercato cambia, i massimi smettono di essere eccezioni e diventano la normalità. Secondo eToro, è in queste fasi che si costruiscono i grandi bull market, ma anche gli eccessi che rendono inevitabili correzioni violente lungo il percorso. L’argento, storicamente, amplifica questi movimenti con una dinamica più episodica e speculativa.

ULTIME NEWS SUI TITOLI

Le azioni di Piazza Affari da tenere sotto osservazione oggi:

MPS, MEDIOBANCA. Il percorso verso una svolta strategica per l’istituto senese accelera. Secondo indiscrezioni raccolte da MF presso fonti vicine a Mps, la probabilità che il nuovo piano industriale venga approvato già entro la fine di febbraio supera il 50%. Il documento includerebbe un progetto articolato che prevede il delisting e una successiva operazione di fusione con Mediobanca, accompagnata dallo scorporo delle attività di private e investment banking. Sullo sfondo, resta alta l’attenzione anche sulle ricadute operative dell’Opas: il Financial Times, citando fonti informate, riferisce che dopo l’offerta di Mps almeno una dozzina di private banker di alto profilo di Mediobanca avrebbe scelto di lasciare l’istituto per passare a Deutsche Bank, intenzionata a rafforzare in modo deciso il proprio presidio nel private banking. Oggi alle 14,30 è inoltre convocata l’assemblea straordinaria di Mps, che si terrà a porte chiuse, chiamata ad approvare alcune modifiche statutarie.

BANCO BPM. Credit Agricole punta a rafforzare il proprio peso nella governance della banca italiana. L’amministratore delegato del gruppo francese, Olivier Gavalda, ha dichiarato che l’istituto cercherà una rappresentanza più ampia nel consiglio di amministrazione di Banco Bpm, coerente con la partecipazione del 20% detenuta nel capitale.

LEONARDO. Il gruppo della difesa ha sottoscritto una lettera d’intenti con PT ESystem Solutions Indonesia e con il ministero della Difesa di Jakarta per avviare una collaborazione sulla fornitura e sul supporto dei velivoli M-346 F Block 20. Gli aerei sono stati selezionati dall’Indonesia nell’ambito del programma di rinnovo della flotta destinata all’addestramento.

POPOLARE DI SONDRIO. La banca ha archiviato il 2025 con un utile netto pari a 648 milioni di euro, in crescita del 12,7% rispetto all’anno precedente. Il risultato è stato sostenuto dall’aumento dei ricavi e dalla riduzione delle rettifiche su crediti, che hanno più che compensato l’impatto dei maggiori costi straordinari legati all’Opas promossa da Bper.

AEFFE. Per il gruppo della moda, alle prese con una fase di difficoltà, si aprono nuove ipotesi sul fronte finanziario. Secondo quanto riportato da MF, tra le opzioni allo studio vi sarebbe anche l’ingresso di Invitalia come socio e partner finanziario. Un eventuale intervento sarebbe però subordinato alla solidità del piano industriale e a un impegno concreto da parte degli attuali azionisti.

TINEXTA. In attesa dell’Opa annunciata dalla cordata composta da Advent International, Nextalia sgr e Tecno Holding, la società attiva nei servizi digitali si avvicina a un’operazione di crescita esterna. Il Messaggero scrive che, attraverso la controllata Infocert, Tinexta è prossima all’acquisizione di WebID Solution GmbH, società di Berlino specializzata in soluzioni sicure di identificazione online. L’operazione sarebbe resa possibile da un finanziamento bancario da 150 milioni di euro.

A livello internazionale sono da monitorare:

NINTENDO. Le azioni del gruppo giapponese hanno registrato il calo più marcato degli ultimi 18 mesi dopo la pubblicazione di risultati trimestrali inferiori alle attese. I conti hanno messo in evidenza una forte pressione sui margini, mentre crescono le preoccupazioni legate all’impatto dell’aumento dei prezzi dei chip di memoria previsto per il 2026.

SUPER MICRO COMPUTER. Il titolo ha guadagnato terreno nelle contrattazioni after hours dopo che la società ha diffuso una previsione sui ricavi del trimestre in corso che segnala una domanda robusta per le sue soluzioni destinate ai data center per l’intelligenza artificiale.

NVIDIA. Il colosso dei semiconduttori sarebbe vicino a un accordo per investire circa 20 miliardi di dollari in OpenAI nell’ambito dell’ultimo round di finanziamento della società che sviluppa ChatGPT. Secondo fonti a conoscenza del dossier, si tratterebbe del maggiore investimento singolo mai effettuato da Nvidia.

PRUDENTIAL FINANCIAL. Il gruppo assicurativo ha annunciato la sospensione volontaria, per un periodo di 90 giorni, delle nuove vendite di polizze vita in Giappone. La decisione è stata presa con l’obiettivo di ricostruire la fiducia dopo che alcuni ex dipendenti sono stati coinvolti in episodi di cattiva condotta finanziaria.

BANCO SANTANDER. La banca spagnola ha raggiunto un accordo per l’acquisizione di Webster Financial Corp. in un’operazione da 12 miliardi di dollari. L’operazione consentirà al principale istituto iberico di rafforzare in modo significativo la propria presenza negli Stati Uniti, scommettendo sulla crescita del mercato nordamericano.

di Francesco Sicuro

di Francesco Sicuro