STATI UNITI ED EUROPA

L’Euro Stoxx 50 dovrebbe aprire poco sopra la parità, con il future che segna un rialzo dello 0,2%. Positivi anche i futures sull’S&P 500 (+0,1%) e quelli sul Nasdaq 100 (+0,2%), segnalando un modesto rimbalzo all’apertura odierna.

Ieri i mercati hanno faticato a trovare direzione, con l’indice S&P 500 che ha chiuso in calo dello 0,5% dopo tre sedute consecutive di rialzi. A pesare sul sentiment sono state le rinnovate tensioni commerciali tra Stati Uniti e Cina, risultati societari inferiori alle attese e il protrarsi dello shutdown del governo americano, che ha alimentato timori su un possibile impatto economico prolungato. Gli investitori si sono mostrati più cauti, riducendo la propensione al rischio.

Le preoccupazioni sul fronte commerciale sono rimaste il principale catalizzatore della giornata: secondo Reuters, l’amministrazione Trump starebbe valutando un piano per limitare le esportazioni verso la Cina di beni contenenti software statunitense o prodotti con l’uso di software americano, una mossa di risposta alle restrizioni cinesi sulle terre rare. Le indiscrezioni hanno accentuato il clima di tensione, con gli investitori che hanno letto la situazione come un braccio di ferro in vista del possibile incontro Trump-Xi. Gli indici più sensibili al commercio, come il Philadelphia Semiconductor Index, hanno registrato un netto calo del 2,4%. In serata, tuttavia, Trump ha provato a rassicurare i mercati affermando di aspettarsi di “raggiungere un accordo su tutto” con il presidente cinese.

Il comparto tecnologico non ha ritrovato slancio nemmeno dopo la chiusura, complice la trimestrale di Tesla, prima delle “Magnifiche Sette” a pubblicare i conti. Il gruppo di Elon Musk ha superato le attese sui ricavi, ma ha deluso sugli utili, con un utile per azione in calo del 31% su base annua (0,50 dollari contro i 0,54 stimati), penalizzato dal forte aumento dei costi operativi. Il titolo ha perso il 4% nel post-market, dopo aver ceduto lo 0,8% nella seduta.

A pesare sul sentiment globale resta il blocco delle attività del governo statunitense, giunto ormai al ventitreesimo giorno, il secondo più lungo della storia dopo quello del 2018-2019 durato 35 giorni. Al momento, non si intravedono segnali di compromesso tra repubblicani e democratici per sbloccare la situazione. Secondo le stime di Polymarket, c’è una probabilità del 75% che questo shutdown diventi il più lungo mai registrato, ritardando ulteriormente la pubblicazione dei dati macroeconomici statunitensi e alimentando l’incertezza sui tempi di ripresa delle attività federali.

ASIA

Nella seduta asiatica è proseguito il tono negativo sui mercati, con i principali indici azionari in calo a causa dei timori per un’ulteriore escalation nella guerra commerciale tra Stati Uniti e Cina. Secondo fonti vicine al dossier Washington valuta una stretta su un'ampia gamma di esportazioni verso la Cina costruite o contenenti software e tecnologia Usa. Si tratterebbe di una contromossa in risposta ai limiti imposti da Pechino sull'esportazione di terre rare.

Il Nikkei giapponese ha guidato le perdite, scendendo dell’1,4%, mentre in Cina l’indice CSI 300 ha ceduto lo 0,6% e lo Shanghai Composite lo 0,7%. In Corea del Sud, il Kospi ha perso lo 0,9%, dopo che la Bank of Korea ha lasciato invariato il tasso di riferimento al 2,5%, in linea con le aspettative del mercato. Sul mercato valutario, lo yen giapponese si è indebolito per la quinta sessione consecutiva contro il dollaro statunitense, scambiando a quota 152 per dollaro, livello che riflette la crescente pressione sulla valuta nipponica in un contesto di politica monetaria ancora accomodante.

SPREAD ED EMISSIONI

Il Btp decennale italiano segna un rendimento del 3,35% (sui valori più bassi da metà dicembre), con lo spread Btp-Bund stabile a 79 punti base (livelli prossimi ai minimi storici), confermando il premio che il debito sovrano nazionale deve offrire rispetto all’equivalente tedesco (2,55% di rendimento per il Bund decennale).

In serata, a mercato chiuso, il MEF comunicherà i dettagli dell’asta di martedì prossimo relativa ai Btp Short e ai titoli indicizzati all’inflazione. Prosegue intanto la quarta giornata di collocamento del Btp Valore ottobre 2032, emissione destinata esclusivamente alla clientela retail. Alla fine del terzo giorno di offerta, gli ordini complessivi hanno raggiunto i 13 miliardi di euro, confermando una partecipazione elevata anche se in graduale rallentamento: dai 5,4 miliardi della prima giornata ai 4,3 miliardi della seconda, fino ai 3,3 miliardi di ieri. Nella precedente emissione di maggio 2024, il Tesoro aveva raccolto in totale 11,3 miliardi di euro, di cui 8,7 miliardi nei primi tre giorni, a dimostrazione del forte interesse costante del pubblico per questo strumento di investimento.

PETROLIO

Durante la notte il principale movimento sui mercati è arrivato dal comparto petrolifero, dopo che il Dipartimento del Tesoro degli Stati Uniti ha annunciato nuove sanzioni contro le due maggiori compagnie petrolifere russe, motivandole con la “mancanza di un impegno serio da parte di Mosca verso un processo di pace per porre fine alla guerra in Ucraina”. Si tratta delle prime sanzioni statunitensi di rilievo contro la Russia da quando Donald Trump è tornato alla Casa Bianca lo scorso gennaio, segnando un netto cambio di tono rispetto a una settimana fa, quando si parlava ancora di un possibile incontro tra Trump e Vladimir Putin a Budapest.

Il mercato ha reagito rapidamente alle nuove tensioni, prezzando un aumento del rischio di interruzioni nell’offerta di greggio: il Brent e il WTI salgono di oltre il 2%, attestandosi a 64,4 e 60,7 dollari al barile, dopo un precedente rialzo del 2% circa nella giornata di ieri. Se il movimento dovesse consolidarsi, si tratterebbe del maggior balzo in due giorni dal luglio scorso.

ORO E ARGENTO

L’oro e l’argento oggi rimbalzano dopo aver registrato martedì il crollo più marcato degli ultimi anni, riflettendo le preoccupazioni degli investitori sul fatto che i rally vertiginosi delle ultime settimane avessero spinto i prezzi su livelli eccessivamente elevati. L’oro sale dello 0,6% intorno ai 4.120 dollari l’oncia dopo un crollo intraday del 6,3% nella sessione di martedì, il più ampio in oltre dodici anni. L’argento risale a dell’1,4% a 49 dollari dopo essere sceso fino all’8,7%, mentre le vendite massicce sono state attribuite principalmente a fattori tecnici: secondo Suki Cooper, responsabile della ricerca sulle materie prime di Standard Chartered, le quotazioni “sono in territorio di ipercomprato sin dall’inizio di settembre”, aggiungendo che la banca si attende un ritorno del momentum rialzista nel corso del prossimo anno. La correzione ha interrotto bruscamente un rally iniziato a metà agosto, alimentato dal cosiddetto “debasement trade”, la tendenza degli investitori a rifugiarsi in metalli preziosi per proteggersi dai deficit pubblici in crescita e dalle aspettative di un maxi-taglio dei tassi da parte della Fed entro fine anno. L’oro resta comunque in rialzo di quasi il 60% da inizio 2025.

L’impennata dei metalli preziosi è stata sostenuta nel corso dell’anno dalle mosse aggressive di Trump sul commercio globale, dall’incertezza geopolitica crescente e dal continuo accumulo di oro da parte delle banche centrali, intenzionate a diversificare le riserve lontano dal dollaro. Gli afflussi verso gli ETF sull’oro hanno inoltre accelerato, alimentati dalla corsa degli investitori retail. Dopo il crollo di ieriì, Citigroup ha tagliato la raccomandazione “overweight” sul metallo giallo, citando il rischio di posizionamenti troppo estremi: la banca prevede ora una fase di consolidamento attorno ai 4.000 dollari l’oncia, sottolineando che “i prezzi hanno corso troppo rispetto alla narrativa sulla svalutazione monetaria”. La volatilità sui metalli preziosi è esplosa nelle ultime sedute, con un numero record di contratti di opzione sull’ETF oro più grande del mondo scambiati giovedì e venerdì della scorsa settimana, segno che gli operatori stanno coprendosi contro ulteriori ribassi o cercando di trarne profitto.

L’argento ha mostrato movimenti ancora più drammatici: la storica stretta di liquidità nel mercato londinese della scorsa settimana ha spinto i prezzi oltre il record del 1980, con quotazioni spot superiori a quelle dei future di New York. Ciò ha indotto molti trader a spedire metallo fisico verso Londra per alleviare la scarsità, mentre le scorte di Shanghai hanno registrato il maggiore deflusso giornaliero da febbraio e quelle di New York sono diminuite.

DATI MACRO IN ARRIVO

In Francia, alle 8:45 è atteso l’indice di fiducia delle imprese di ottobre, con una previsione a 96 punti, in lieve calo rispetto al mese precedente. Nella zona euro, alle 16:00 sarà pubblicato l’indice di fiducia dei consumatori di ottobre, stimato a -15, segnalando un sentiment ancora debole nonostante il miglioramento dell’attività economica. Negli Stati Uniti, sempre alle 16:00, verranno diffuse le vendite di case esistenti di settembre, attese a un tasso annualizzato di 4,06 milioni di unità, dato che offrirà ulteriori indicazioni sullo stato del mercato immobiliare americano in un contesto di tassi ipotecari elevati e domanda in rallentamento.

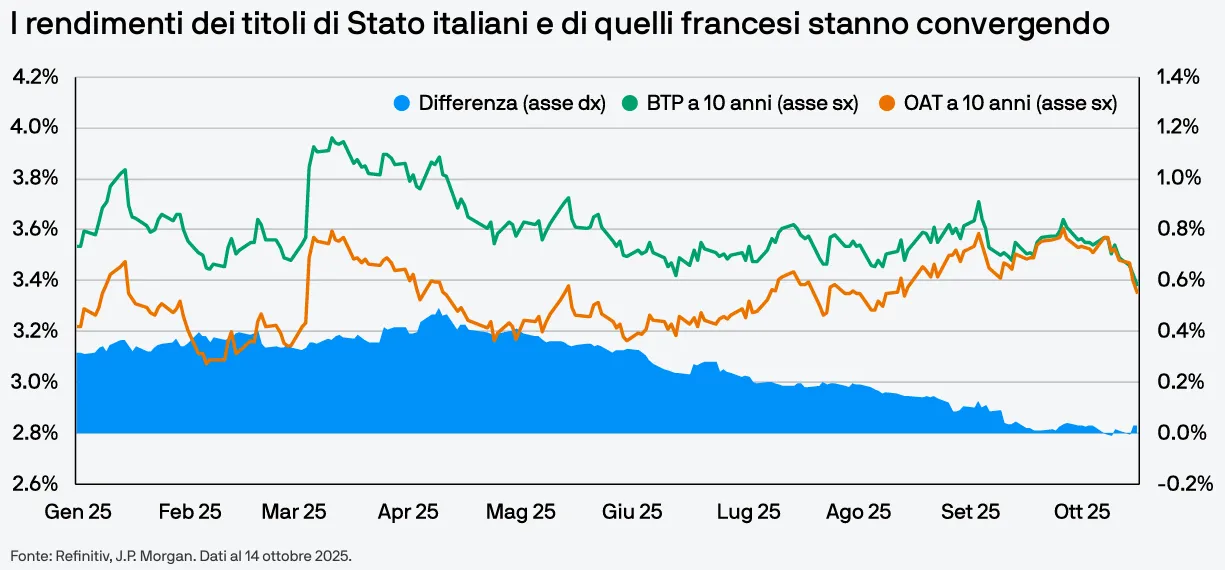

SPREAD BTP-OAT, DIFFERENZIALE VERSO LO ZERO

Gli investitori stanno sempre più abbandonando i titoli di Stato francesi (OAT) per orientarsi verso i titoli di Stato italiani (BTP), poiché il deficit dell'Italia (che attualmente tende al 3% del PIL) sta diminuendo, mentre quello francese è in aumento.

I BTP hanno beneficiato di un miglioramento del rating e di una maggiore visibilità politica, mentre la Francia ha subito un declassamento e aumentato il volume delle emissioni, invertendo la tradizionale dinamica che differenzia i Paesi core da quelli periferici.

Il differenziale tra OAT e i titoli di stato tedeschi (Bund) è tornato a circa 70 punti base (pb) dopo la temporanea tregua tra governo e parlamento, ma si mantiene ben oltre i livelli precedenti al 2024.

ULTIME NEWS SUI TITOLI

Le azioni da tenere sotto osservazione oggi:

BANCHE E ASSICURAZIONI. Il governo Meloni prevede di incassare circa 4 miliardi di euro nel 2026 da banche e compagnie assicurative, grazie a un pacchetto di misure fiscali inserite nella prossima manovra di bilancio.

UNICREDIT. Secondo un’esclusiva Reuters, l’amministratore delegato Andrea Orcel è al centro di un confronto continuo con il consiglio di amministrazione, che chiede aggiornamenti più frequenti e dettagliati sulla strategia di fusioni e acquisizioni del gruppo.

STELLANTIS. A sei ore dall’apertura del “click day” per gli incentivi dedicati all’acquisto di vetture elettriche, sono stati generati voucher per oltre 481 milioni di euro, saturando quasi completamente il plafond disponibile e confermando la forte domanda per i nuovi eco-bonus.

LEONARDO. I dettagli dell’accordo quadro con Airbus e Thales, attesi nella giornata di ieri, dovrebbero essere resi noti oggi, delineando il perimetro della nuova collaborazione industriale nel settore spaziale.

BPER BANCA. JP Morgan ha ridotto la propria partecipazione nel capitale della banca al 3% dal precedente 4,5%, secondo quanto emerge dalle comunicazioni Consob sulle partecipazioni rilevanti.

SAIPEM. Il gruppo ha chiuso il terzo trimestre con un aumento di ricavi ed Ebitda, ma con un utile netto in calo rispetto allo stesso periodo del 2024; è stata confermata la guidance per l’intero 2025. È prevista una conference call sui risultati alle ore 11.

STMICROELECTRONICS. La società diffonderà i risultati del terzo trimestre prima dell’apertura dei mercati europei, seguiti da una conference call alle 9:30.

MAIRE. Il consiglio di amministrazione si riunirà oggi per approvare i conti del terzo trimestre, cui seguirà una conference call alle 17:30.

SALVATORE FERRAGAMO. Il Cda è atteso in giornata per l’esame dei risultati del terzo trimestre; la conference call con gli analisti è fissata per le 18:00.

PRADA. La maison comunicherà i risultati del terzo trimestre nel pomeriggio, alle 14:30.

AVIO. È convocata alle 10:00 l’assemblea ordinaria e straordinaria per deliberare sugli aumenti di capitale.

di Francesco Sicuro

di Francesco Sicuro