STATI UNITI ED EUROPA

L’Euro Stoxx 50 dovrebbe aprire in territorio positivo con il future che segna un rialzo dello 0,5%. Tonici anche i futures sull’S&P 500 (+0,3%) e quelli sul Nasdaq 100 (+0,6%). L’attenzione degli operatori resta alta dopo la recente caduta di oro e argento, che ha contribuito ad amplificare la volatilità sui mercati globali.

Donald Trump ha annunciato di aver raggiunto un accordo commerciale con l’India che prevede una riduzione dei dazi statunitensi sui beni indiani al 18% dal precedente 50%, in cambio di una serie di concessioni da parte di Nuova Delhi. L’intesa include l’impegno indiano ad abbassare le barriere commerciali, a interrompere gli acquisti di petrolio russo e a incrementare le importazioni di greggio dagli Stati Uniti, con la possibilità di estendere gli approvvigionamenti anche al Venezuela, ridisegnando così parte dei flussi energetici e commerciali tra i due Paesi.

Sui mercati monetari l’attenzione resta concentrata sulle banche centrali, con gli operatori in attesa dell’intervento della presidente della Bce Christine Lagarde al meeting di giovedì, dal quale non sono attesi cambiamenti sui tassi di interesse. Nella stessa giornata è in calendario anche la riunione della Bank of England, che secondo le aspettative dovrebbe confermare una linea attendista.

Negli Stati Uniti, il rapporto sull’occupazione di gennaio subirà un rinvio. Il Bureau of Labor Statistics ha comunicato che i payroll non verranno pubblicati come previsto venerdì, a causa della parziale chiusura del governo federale, e che la diffusione dei dati avverrà solo dopo il ripristino dei finanziamenti. Il presidente della Camera, Mike Johnson, ha dichiarato di essere fiducioso su una soluzione della chiusura nel giro di pochi giorni, cercando di rassicurare i mercati sull’impatto temporaneo dello stop.

Sul piano geopolitico, Iran e Stati Uniti torneranno al tavolo dei colloqui sul nucleare venerdì a Istanbul, in un incontro che punta a rilanciare la diplomazia sul programma atomico di Teheran e a ridurre i timori di una nuova escalation regionale. Ai lavori parteciperanno anche rappresentanti di Paesi chiave come Arabia Saudita ed Egitto, a conferma del coinvolgimento più ampio degli attori regionali nel tentativo di stabilizzazione.

In Europa, la Francia ha approvato il bilancio per il 2026 dopo che il governo ha superato entrambe le mozioni di sfiducia, aprendo una fase di maggiore stabilità per l’esecutivo guidato dal primo ministro Lecornu.

Sul mercato valutario, il dollaro consolida i guadagni della seduta precedente, sostenuto dalla nomina di Kevin Warsh alla presidenza della Federal Reserve e dai dati positivi sulla manifattura statunitense, che hanno segnalato un ritorno alla crescita del settore, rafforzando il sentiment sulla valuta americana.

ASIA

Dopo il sell-off di inizio settimana, i mercati asiatici hanno mostrato un deciso rimbalzo sostenuti dall’accordo sui dazi tra Stati Uniti e India raggiunto dopo che la rupia aveva toccato i minimi storici. Il Nikkei registra un balzo del 3,9%, Hong Kong avanzava dello 0,3% e Shanghai dell’1,2%.

In Australia, la Reserve Bank of Australia ha avviato il 2026 con una stretta monetaria, alzando il costo del denaro di 25 punti base al 3,85%, in linea con le attese. Si tratta del primo rialzo dei tassi da novembre 2023, deciso alla luce del ritorno delle pressioni sui costi nella seconda metà del 2025. Il board ha indicato che l’inflazione resterà probabilmente sopra il target ancora per un periodo e che le prossime decisioni dipenderanno dai dati macro e dall’evoluzione dei rischi.

Il focus si è spostato anche sull’India, dove la rupia ha reagito con un rimbalzo deciso dopo la riduzione dei dazi statunitensi. La valuta si è rafforzata fino a circa 90,5 per dollaro, recuperando dal minimo storico di 92 segnato il 28 gennaio, mentre il Sensex, principale indice azionario del Paese, è salito di circa 3%. Il movimento è seguito all’intesa tra il presidente Usa Donald Trump e il premier indiano Narendra Modi, che prevede il taglio dei dazi sui beni indiani al 18% dal 50% e la rimozione di un ulteriore dazio del 25% introdotto in precedenza in risposta agli acquisti di petrolio russo, dopo l’impegno di Nuova Delhi a interrompere tali importazioni.

Secondo le valutazioni di mercato, le misure dovrebbero rafforzare le prospettive dell’export indiano verso gli Stati Uniti, in particolare per tessile, macchinari e materie prime, contribuendo a ridurre gli squilibri valutari che avevano pesato sulla rupia negli ultimi trimestri. La moneta indiana aveva toccato un minimo record la scorsa settimana, quando il rialzo dei prezzi del petrolio aveva aumentato la domanda di dollari da parte dei principali importatori energetici, un movimento reso ancora più marcato dal piano record di emissioni per 17,2 trilioni di rupie previsto nel nuovo bilancio federale.

SPREAD ED EMISSIONI

Il Btp decennale italiano apre la seduta con un rendimento del 3,49%, mentre lo spread con il Bund tedesco di pari durata si attesta a 62 punti base.

L’attenzione del mercato resta concentrata sull’emissione sindacata del nuovo Btp a 15 anni, con scadenza fissata al 1° ottobre 2041, attesa in mattinata. L’operazione era ampiamente nelle aspettative degli operatori, che già scommettevano su un collocamento su questa parte della curva, e non ha quindi colto di sorpresa il mercato. Il Tesoro ha affidato il mandato a un pool di primarie banche internazionali, con BBVA, Bank of America, Citibank, Deutsche Bank, Goldman Sachs e Jp Morgan incaricate della gestione del collocamento.

L’annuncio del nuovo deal, che rappresenta il secondo intervento sul primario dall’inizio dell’anno dopo il dual tranche da 20 miliardi di euro prezzato il mese scorso, non ha generato tensioni sul secondario italiano. La tenuta dei Btp è stata sostenuta anche dal miglioramento dell’outlook sull’Italia deciso venerdì sera da S&P Global, che ha rafforzato il sentiment sul debito sovrano.

Oggi si muove anche la Germania, che oggi propone un collocamento da 1,5 miliardi di euro sul Bund con scadenza febbraio 2035, contribuendo a mantenere sostenuta l’offerta complessiva dell’area euro sul mercato primario.

PETROLIO

Il petrolio estende il calo per la terza seduta consecutiva, in un contesto segnato dall’attenuarsi dei rischi geopolitici e dall’attesa degli operatori per maggiori dettagli su un possibile accordo commerciale tra Stati Uniti e India, che potrebbe comportare una riduzione degli acquisti di greggio russo a sconto da parte del Paese asiatico. Il Brent si muove in area 66 dollari al barile, dopo che il contratto di aprile ha registrato un crollo del 4,4% ieri, all’interno di una ritirata generalizzata delle materie prime, mentre il West Texas Intermediate (Wti) scambia intorno ai 62 dollari. A pesare sul sentiment è anche il fronte diplomatico, con il presidente statunitense Donald Trump che ha dichiarato che i colloqui con l’Iran su un nuovo accordo nucleare potrebbero iniziare entro pochi giorni, dopo che Teheran ha segnalato la disponibilità a impegnarsi nel dialogo.

Nel quadro più ampio, Trump ha affermato che gli Stati Uniti sarebbero pronti a ridurre i dazi sull’India in cambio di un impegno del primo ministro Narendra Modi a interrompere gli acquisti di petrolio russo, anche se l’ipotesi non è stata confermata da Nuova Delhi. Intanto, le spedizioni di greggio di Mosca verso i porti indiani sono scese verso i minimi da oltre tre anni, contribuendo ad ampliare il volume di barili sanzionati invenduti a livello globale e ad alimentare le distorsioni nei flussi energetici internazionali.

Il mercato arriva a questa fase dopo un forte rialzo registrato il mese scorso, quando il greggio era riuscito a salire nonostante le diffuse preoccupazioni per un eccesso di offerta globale, sostenuto dalle tensioni geopolitiche e da alcune interruzioni produttive, tra cui quelle provenienti dal Kazakistan. La dinamica si è però invertita bruscamente a inizio settimana, quando il petrolio è rimasto coinvolto in una correzione ampia delle commodity, con pressioni particolarmente marcate sul comparto dei metalli, mentre il rafforzamento del dollaro ha ulteriormente ridotto l’attrattività delle materie prime denominate in valuta statunitense.

“La prosecuzione della debolezza riflette la rapidità con cui le posizioni rialziste sono state smontate”, ha osservato Priyanka Sachdeva, senior market analyst di Phillip Nova, spiegando che con le minacce geopolitiche al momento attenuate, il mercato è tornato a concentrarsi sulla narrativa di un petrolio in eccesso di offerta, che continua a rappresentare il principale fattore di fondo per le quotazioni.

ORO E ARGENTO

L’oro mette a segno un rimbalzo deciso, recuperando parte delle perdite dopo lo smontaggio improvviso di un rally record che in appena due sedute aveva spinto le quotazioni a cedere circa il 13%. In ripresa anche l’argento, in un contesto che resta dominato da elevata volatilità. Il prezzo spot dell’oro è salito fino a +4,2%, riportandosi oltre 4.855 dollari l’oncia, dopo il calo del 4,8% della seduta precedente, che aveva prolungato venerdì una flessione risultata la più marcata da oltre dieci anni. L’argento è avanzato fino a +8,1%, superando quota 85 dollari, cancellando interamente le perdite del giorno prima prima di ridimensionare i guadagni.

Secondo Ahmad Assiri, strategist di Pepperstone Group, i fattori strutturali che sostengono l’oro restano in larga parte invariati rispetto a quelli che precedevano la brusca correzione di venerdì. Assiri sottolinea che, pur in presenza di fondamentali ancora solidi, la volatilità è destinata a rimanere elevata nel breve termine, mentre i mercati continuano ad assorbire lo shock recente e a ricalibrare l’appetito per il rischio.

I metalli preziosi erano precipitati dai massimi storici, sorprendendo anche gli operatori più esperti. Un rally già molto acceso aveva subito una forte accelerazione il mese scorso, quando gli investitori si erano concentrati su oro e argento spinti dal ritorno delle tensioni geopolitiche, dai timori di svalutazione valutaria e dalle preoccupazioni legate alle pressioni sull’indipendenza della Fed. Una massiccia ondata di acquisti da parte di speculatori cinesi aveva ulteriormente alimentato la corsa, dinamica che si è però invertita bruscamente venerdì con il rimbalzo del dollaro. Alla chiusura di ieri, l’oro risultava in calo del 17% rispetto al massimo storico di 5.595,47 dollari toccato il 29 gennaio, mentre l’argento aveva perso oltre un terzo del valore.

Un ruolo chiave per le prossime direzioni del mercato sarà giocato dalla propensione degli investitori cinesi ad acquistare sui ribassi. Nel fine settimana, numerosi acquirenti si sono riversati nel principale mercato dei metalli preziosi di Shenzhen per fare scorte di gioielli e lingotti d’oro in vista del Capodanno lunare. I mercati finanziari cinesi resteranno chiusi per poco più di una settimana a partire dal 16 febbraio, mentre le principali banche statali cinesi hanno iniziato a rafforzare i controlli sugli investimenti in oro per contenere la volatilità.

Alcuni istituti continuano a puntare su un recupero delle quotazioni. Deutsche Bank ha confermato in una nota diffusa lunedì la propria previsione di un ritorno dell’oro verso 6.000 dollari l’oncia, segnalando che la correzione recente non ha compromesso la tesi di fondo sul metallo prezioso.

Gli investitori seguono con attenzione anche gli sviluppi sul fronte geopolitico, in particolare la situazione in Iran, dopo che il presidente statunitense Donald Trump ha dichiarato che colloqui su un nuovo accordo nucleare potrebbero avviarsi nei prossimi giorni. Un’eventuale svolta diplomatica potrebbe ridurre parte dell’appeal dell’oro come bene rifugio e esercitare nuove pressioni sui prezzi.

“La violenza del sell-off e la rapidità del recupero evidenziano un mercato ipersensibile, guidato da reazioni emotive legate ai titoli di giornata più che da una direzione chiara”, ha osservato Hebe Chen, analista di Vantage Markets a Melbourne, aggiungendo che una volatilità brusca e difficile da gestire appare destinata a restare la norma nel breve periodo.

DATI MACRO IN ARRIVO

L’attenzione dei mercati è rivolta alla stima dei prezzi al consumo di gennaio in Francia, attesa in lieve rallentamento sia su base mensile sia annua: secondo il consensus Reuters la lettura preliminare dovrebbe segnare -0,2% su base mensile, dopo il +0,1% di dicembre, e +0,6% su base annua, in calo dal +0,7% precedente. Domani sarà diffuso l’analogo dato per la zona euro, mentre la Germania si muove in controtendenza, con un leggero aumento dell’inflazione.

Negli Stati Uniti è in agenda il dato sulle scorte settimanali di prodotti petroliferi Api, insieme all’intervento del presidente della Fed di Richmond, Thomas Barkin.

Sul fronte domestico, il saldo del settore statale italiano ha registrato a gennaio un fabbisogno provvisorio di 9,8 miliardi di euro, in aumento rispetto ai 5,44 miliardi dello stesso mese dello scorso anno.

In area euro sono attesi l’intervento del consigliere Bce Montagner e la pubblicazione da parte della Bce dei dati mensili, Paese per Paese, sui reinvestimenti dei titoli nell’ambito dei programmi Qe e Pepp, informazioni monitorate dagli operatori per valutare l’orientamento della politica monetaria.

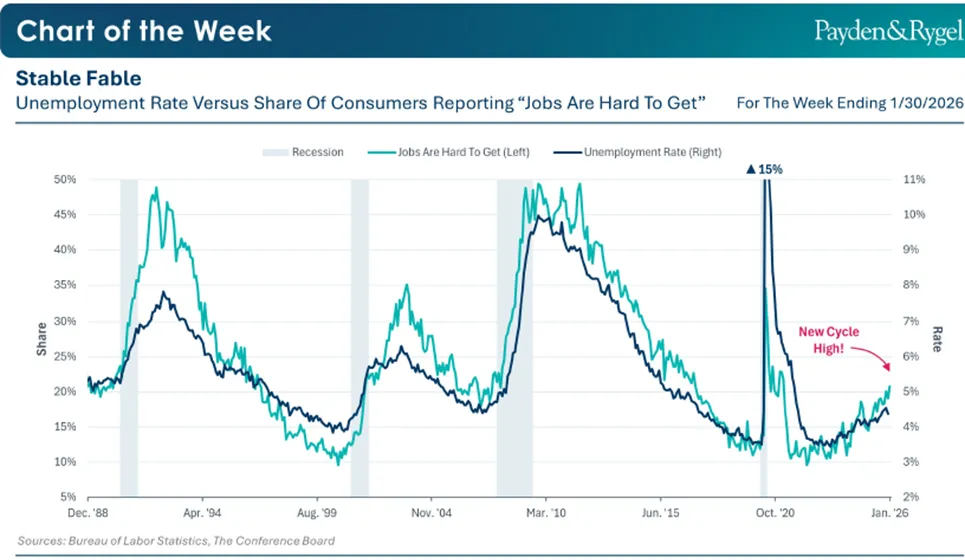

STATI UNITI, STABILITÀ APPARENTE DEL MERCATO DEL LAVORO

La scorsa settimana la Fed ha lasciato invariato il tasso sui Fed Funds dopo tre tagli consecutivi da 25 punti base l’uno. A determinare la decisione dei policymaker sarebbero stati i presunti segnali di stabilizzazione sul fronte della disoccupazione. Analizzando i dati, scrive l’Economic Team di Payden & Rygel, si può notare come la riduzione del tasso di disoccupazione sia stata solo marginale – dal 4,5% di novembre al 4,4% di dicembre – senza contare che una singola rilevazione mensile non può da sola rappresentare una tendenza. Ampliando la prospettiva, dallo scorso gennaio si osserva un aumento graduale della disoccupazione del +4%. Anche altri indicatori del mercato del lavoro segnalano una persistente debolezza.

Il mercato del lavoro si sta davvero stabilizzando o la Fed confida in una narrativa non pienamente supportata dai dati? I policymaker stanno scommettendo sulla stabilità, ma se questa lettura dovesse rivelarsi errata, secondo Payden & Rygel, un ulteriore deterioramento del mercato del lavoro potrebbe riportare la banca centrale verso nuovi tagli dei tassi prima del previsto.

ULTIME NEWS SUI TITOLI

Le azioni di Piazza Affari da tenere sotto osservazione oggi:

STELLANTIS. Il mercato automobilistico italiano ha avviato l’anno con immatricolazioni pari a 141.980 veicoli a gennaio, in crescita del 6,18% su base annua. All’interno di questo contesto il gruppo Stellantis, che riunisce marchi come Fiat, Jeep, Lancia, Alfa Romeo, Peugeot, Opel, Citroën e altri, ha messo a segno un incremento di circa l’11% nelle vendite mensili, secondo elaborazioni Reuters, rafforzando la propria presenza con una quota di mercato salita al 32,6%. Sul fronte regolatorio, il piano di incentivi da 200 milioni di dollari per i veicoli elettrici promosso dallo Stato della California sarà riservato ai nuovi acquirenti e richiederà ai costruttori aderenti di affiancare contributi equivalenti. In ambito finanziario, Morgan Stanley ha rivisto la valutazione sul titolo portandola a equal-weight da overweight, alzando contestualmente il prezzo obiettivo a 10,9 euro da 9,6 euro.

JUVENTUS. Il club bianconero ha definito un’intesa con il Bologna per l’acquisizione temporanea e gratuita, fino al 30 giugno 2026, dei diritti alle prestazioni sportive del calciatore Emil Alfons Holm, con un corrispettivo complessivo concordato pari a 15 milioni di euro.

PRYSMIAN. Il gruppo ha siglato il contratto per la realizzazione del progetto di interconnessione energetica Eastern Green Link 4, un’iniziativa dal valore superiore a 2,3 miliardi di euro che rafforza il posizionamento della società nelle grandi infrastrutture energetiche.

INTESA SANPAOLO. L’amministratore delegato Carlo Messina ha dichiarato la propria disponibilità a restare alla guida del principale gruppo bancario italiano anche oltre la scadenza del mandato attuale, fissata nel 2028, per un ulteriore quadriennio. Sul piano del merito creditizio, S&P ha confermato il rating senior preferred a lungo termine a BBB+ e ha migliorato l’outlook da stabile a positivo.

UNICREDIT. L’agenzia di rating S&P ha rivisto al rialzo l’outlook sul giudizio della banca da stabile a positivo, mantenendo invariato l’Issuer Credit Rating e il rating senior preferred ad A-, un livello superiore di un notch rispetto al rating sovrano italiano. In parallelo, la CEO di Amundi, Valérie Baudson, ha precisato che l’accordo di distribuzione con UniCredit in scadenza nel luglio 2027 resta aperto a diverse opzioni, potendo essere rinnovato oppure no.

MFE. La controllata tedesca ProSiebenSat.1 ha comunicato che i ricavi del 2025 sono scesi a circa 3,68 miliardi di euro dai 3,92 miliardi dell’anno precedente, attribuendo la flessione alla debolezza del mercato pubblicitario televisivo in Germania. Il dato preliminare rientra nella nuova forchetta di stime già ridotta a settembre, compresa tra 3,65 e 3,80 miliardi di euro.

MAIRE. Il gruppo ha annunciato che la controllata Tecnimont e Baker Hughes hanno sottoscritto un memorandum d’intesa non esclusivo per valutare opportunità di collaborazione su progetti di gas naturale liquefatto modulari e scalabili a livello globale.

RECORDATI. Kepler Cheuvreux ha migliorato la raccomandazione sul titolo portandola a buy da hold e ha incrementato il target price a 57,5 euro da 55,5 euro.

BFF BANK. Kepler Cheuvreux ha riavviato la copertura sul titolo assegnando una raccomandazione hold e un prezzo obiettivo fissato a 5 euro.

BANCA MEDIOLANUM. Il consiglio di amministrazione è chiamato ad approvare il bilancio, con successiva conference call di presentazione al mercato.

BANCA POPOLARE DI SONDRIO. Il consiglio di amministrazione esaminerà i dati preliminari di bilancio.

A livello internazionale sono da monitorare:

SPACEX. Elon Musk ha avviato l’operazione di integrazione tra SpaceX e xAI in un accordo che valuta il nuovo gruppo circa 1.250 miliardi di dollari, con l’obiettivo di sostenere ambizioni sempre più onerose nel campo dell’intelligenza artificiale e dell’esplorazione spaziale.

WALT DISNEY. Il maggiore gruppo mondiale dell’intrattenimento ha diffuso una previsione di crescita prudente per il periodo in corso, mentre il mercato resta in attesa di indicazioni sul nome del prossimo leader della società.

BOEING. Secondo il capo della Federal Aviation Administration statunitense, il colosso aeronautico deve ancora compiere ulteriori passi per riconquistare le prerogative di certificazione dell’aeronavigabilità dei propri velivoli e altre competenze perse dopo una serie di problemi produttivi.

di Francesco Sicuro

di Francesco Sicuro