WALL STREET

L’Euro Stoxx 50 dovrebbe aprire sulla parità, con il future che segna una variazione nulla. Sulla stessa linea i futures sull’S&P 500 e quelli sul Nasdaq 100, che mostrano variazioni vicine alla parità.

I mercati azionari hanno faticato a trovare direzione, segnando una chiara fase di risk-off alimentata dall’incertezza politica in Francia e dal protrarsi dello shutdown del governo statunitense. Lo S&P 500 ha perso lo 0,4%, arretrando dal massimo storico toccato lunedì e interrompendo una serie positiva di sette sedute consecutive. A pesare è stato soprattutto il comparto tecnologico, penalizzato dal ribasso di Oracle (-2,52%) dopo un report di The Information secondo cui i margini di profitto del cloud sarebbero inferiori alle attese degli analisti. Anche i titoli della Magnificent 7 hanno ceduto terreno (-1,2%), con il Nasdaq in flessione dello 0,7%. Ancora più marcato il calo del settore automobilistico (-4,4%), con Tesla in ribasso del 4,5% dopo l’annuncio di una versione più economica del modello Y e Ford giù del 6,1% in seguito a indiscrezioni del Wall Street Journal su un incendio in un impianto di alluminio a New York che comporterà maggiori costi e ritardi nelle consegne.

I riflettori restano puntati sullo shutdown, che non mostra segnali di imminente soluzione. Il leader democratico della Camera Hakeem Jeffries ha definito irricevibile la proposta di estendere di un anno i crediti d’imposta legati all’Affordable Care Act, mentre la senatrice repubblicana Susan Collins ha dichiarato di lavorare a un piano per una riapertura almeno parziale del governo, in cambio di una scadenza precisa per discutere dei sussidi sanitari. Tuttavia, la preoccupazione di fondo resta quella di un blocco prolungato con impatti crescenti sull’economia. Anche in questo caso, i mercati di scommesse online stimano solo una probabilità del 25% che lo shutdown finisca prima del 15 ottobre.

Sul mercato obbligazionario, i rendimenti dei Treasury sono scesi lungo tutta la curva, con il decennale in calo di 2,9 punti base al 4,1%. La flessione riflette un aumento delle aspettative di tagli da parte della Fed nei prossimi mesi, con i mercati che ora prezzano 111 punti base di allentamento entro dicembre 2026, due in più rispetto al giorno precedente. I membri della banca centrale hanno ribadito posizioni divergenti: il governatore Miran ha mantenuto un tono accomodante, affermando di essere “più ottimista sull’inflazione rispetto a molti altri”, mentre il presidente della Fed di Minneapolis, Neel Kashkari, ha avvertito che “alcuni dati stanno inviando segnali di stagflazione”.

Proprio sul tema dell’inflazione, l’ultima Survey of Consumer Expectations della Fed di New York ha rilevato un aumento delle aspettative: a un anno sono salite al 3,4%, il livello più alto da aprile, mentre a cinque anni hanno raggiunto il 3,0%, massimo da febbraio. Resta ora l’incognita sull’impatto dello shutdown governativo sulla pubblicazione dei prossimi dati ufficiali, incluso il rapporto sui prezzi al consumo atteso per il 15 ottobre, dopo che già i payrolls non sono stati diffusi venerdì scorso.

Tornando in Europa, in Francia la situazione resta intricata dopo le dimissioni del premier Sébastien Lecornu. Il presidente Emmanuel Macron aveva fissato per questa sera la scadenza entro cui raggiungere un’intesa tra i diversi gruppi politici, ma finora non è emerso alcun compromesso. Anzi, cresce la speculazione su un ritorno alle urne: secondo le rilevazioni della piattaforma Polymarket, la probabilità di nuove elezioni legislative è salita al 67% dal 49% del giorno precedente, toccando anche un picco dell’85% in serata.

ASIA

I mercati asiatici hanno mostrato un quadro movimentato, con riflettori puntati sul Giappone dopo l’elezione di Sanae Takaichi alla guida del Partito Liberal Democratico. I rendimenti dei titoli di Stato giapponesi a 10 anni sono saliti all’1,69%, massimo dal 2008. Lo yen si è indebolito ulteriormente, cedendo lo 0,3% a quota 152 contro il dollaro, livello più basso da febbraio. L’indice Nikkei ha interrotto la sua serie positiva di quattro sedute con un calo dello 0,1%, penalizzato da dati salariali sotto le attese: le retribuzioni nominali sono cresciute solo dell’1,5% annuo in agosto (contro attese del +2,7%), mentre in termini reali restano negative a -1,4%, confermando la debolezza del potere d’acquisto delle famiglie.

L’andamento delle borse asiatiche è stato misto: Hang Seng -1,1%, CSI 300 +0,5%, Shanghai Composite +0,5%, con la performance più brillante per il Kospi sudcoreano (+2,7%).

A sorpresa è arrivata la decisione della Reserve Bank of New Zealand, che ha tagliato i tassi di 50 punti base portando l’Official Cash Rate al 2,5%, ben oltre il taglio di 25 punti atteso. Il dollaro neozelandese ha reagito con una perdita dell’1% contro il biglietto verde, risultando la peggiore valuta del G10. Contestualmente, i rendimenti dei bond decennali sono scesi di 4,6 punti base, toccando i minimi a 12 mesi. La banca centrale ha lasciato intendere di essere aperta a ulteriori riduzioni dei tassi, alimentando l’idea di una politica ancora più accomodante.

SPREAD ED EMISSIONI

Il Btp decennale italiano segna un rendimento del 3,56%, con lo spread Btp-Bund in calo a 84 punti base, confermando il premio che il debito sovrano nazionale deve offrire rispetto all’equivalente tedesco (2,71% di rendimento per il Bund decennale).

Lo spread Germania/Francia viaggiava ieri intorno agli 85 punti base, dopo aver toccato lunedì quota 88, massimo da gennaio, un livello che non si vedeva dal 2012, quando l’allora presidente della BCE Mario Draghi rassicurò i mercati con il celebre “whatever it takes”. Il differenziale con l’Italia resta pressoché nullo.

Sul mercato primario, Berlino propone questa mattina 2 miliardi complessivi nei Bund con scadenza maggio 2041 e luglio 2042. In Italia, il Tesoro ha annunciato che venerdì, in occasione dei collocamenti di metà mese, offrirà Bot annuali per 9 miliardi, mentre l’annuncio sul medio-lungo termine è atteso per la giornata di domani.

PETROLIO

I futures sul WTI hanno superato quota 62 dollari al barile e quelli sul Brent i 66 dollari, sostenuti dalla decisione dell’Opec+ di aumentare la produzione in misura più contenuta rispetto alle attese del mercato. La scelta del cartello ha contribuito a rafforzare i prezzi, segnalando una cautela che ha sorpreso molti operatori. Parallelamente, le esportazioni di greggio russe restano vicine ai massimi degli ultimi sedici mesi, ma i ripetuti attacchi con droni ucraini contro le raffinerie hanno costretto Mosca a deviare le spedizioni verso altri terminali, alimentando ulteriore incertezza sulla stabilità delle forniture.

L’EIA ha stimato che la produzione statunitense raggiungerà un nuovo record storico, mentre i dati settimanali dell’industria hanno registrato un incremento delle scorte di 2,78 milioni di barili, ben oltre i 2,25 milioni previsti. Gli investitori attendono ora i dati ufficiali del governo per avere conferme sull’effettivo equilibrio tra domanda e offerta, un fattore cruciale per capire la traiettoria dei prezzi nelle prossime settimane.

ORO

Il metallo prezioso ha superato per la prima volta la soglia simbolica dei 4.000 dollari l’oncia. Il rally del metallo prezioso è sostenuto da rendimenti dei Treasury in calo e dall’incertezza legata allo shutdown del governo USA, ma soprattutto da una tendenza rialzista che dura da inizio anno: il prezzo dell’oro è salito di oltre +50% dal 2024, avviandosi verso il miglior risultato annuale dal 1979, anno segnato dal balzo inflazionistico legato allo shock petrolifero.

Il metallo giallo è sostenuto dalle tensioni commerciali, dai rischi geopolitici e dal deprezzamento del dollaro. Le Banche centrali restano acquirenti attivi, mentre il recente taglio dei tassi della Fed ha alimentato ulteriori afflussi negli ETF garantiti da oro, che a settembre hanno registrato il maggiore incremento mensile da oltre tre anni.

DOLLARO

L’indice del dollaro (dollar index) ha proseguito la sua corsa al rialzo, avvicinandosi a quota 99 e toccando così il livello più alto degli ultimi due mesi. A sostenere la valuta statunitense sono le crescenti preoccupazioni legate all’impatto economico dello shutdown federale, entrato ormai nella sua seconda settimana senza segnali di compromesso politico, e un contesto globale di incertezza che spinge gli investitori verso asset considerati rifugio.

La paralisi del governo sta ritardando la pubblicazione di dati macroeconomici cruciali, aumentando la pressione sul Congresso e alimentando il nervosismo dei mercati. Resta alta l’attesa per le prossime mosse della Fed, che dovrebbe tagliare i tassi di 25 punti base già a ottobre e, con buona probabilità, replicare la manovra a dicembre. I riflettori sono ora puntati sui verbali del Fomc e sui prossimi interventi del presidente Jerome Powell, da cui gli operatori sperano di ottenere indicazioni più chiare sulle prospettive di politica monetaria.

DATI MACRO DI OGGI

In un’agenda macro odierna piuttosto snella, l’attenzione dei mercati è rivolta all’aggiornamento della produzione industriale tedesca, atteso in mattinata. Il consensus indica un calo congiunturale dell’1,0% ad agosto, dopo il robusto balzo dell’1,3% registrato a luglio. Ieri i dati sugli ordini all’industria in Germania, sempre riferiti ad agosto, hanno mostrato una flessione dello 0,8% su base mensile, segnale inatteso che conferma la fragilità della ripresa manifatturiera.

Oggi sono previsti numerosi interventi di esponenti della Fed, tra cui Logan, Kashkari, Barr e Musalem. Proprio ieri il collega Miran, molto vicino al presidente Trump, ha osservato che la relativa calma dei mercati obbligazionari, misurata attraverso la stabilità dei rendimenti a lungo termine, rappresenta un incentivo per abbassare in modo più aggressivo il costo del denaro.

In Svezia, questa mattina, è in programma la riunione del board esecutivo della Riksbank.

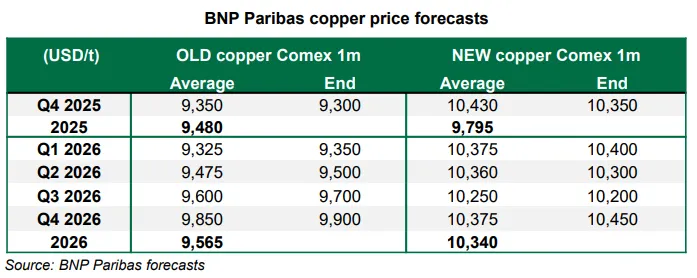

RAME, TIMORI SU RIDUZIONE DELL''OFFERTA

La forza maggiore dichiarata da Freeport Indonesia a Grasberg provoca un aumento dell'interesse speculativo sul rame e un rialzo delle aspettative sui prezzi: BNP Paribas ha aumentato le previsioni sul prezzo medio del rame dell'11,5% a 10.430 USD/t per il quarto trimestre del 2025 e dell'8% a 10.340 USD/t per il 2026, a seguito della dichiarazione di forza maggiore da parte di Freeport nella miniera di Grasberg.

La forza maggiore ha provocato un aumento dell'interesse dei fondi per il rame, spingendo i prezzi del rame a 3 mesi dell'LME al di sopra del recente intervallo di negoziazione di 8.800-10.000 USD/t. BNP Paribas Prevede picchi di circa 11.000 USD/t nel quarto trimestre del 2025, ma ci aspettiamo che gli scioperi degli acquisti in Cina limitino ulteriori rialzi.

TITOLI DI PIAZZA AFFARI

Le azioni italiane da tenere sotto osservazione oggi:

STELLANTIS. La casa automobilistica ha annunciato nuove nomine all’interno del proprio leadership team. Jean-Philippe Imparato assumerà il ruolo di amministratore delegato di Maserati, mentre Francesco Ciancia è stato designato Global Head of Manufacturing, rafforzando così la struttura manageriale del gruppo.

SNAM. La società tratta in esclusiva l’acquisizione di Higas, proprietaria del deposito costiero di GNL a Oristano, che Snam ha intenzione di riconvertire in un terminale di rigassificazione galleggiante. La notizia è stata riportata dal Corriere della Sera.

ENI. La major energetica italiana, insieme all’argentina Ypf, sta compiendo progressi sul progetto per l’esportazione di gas naturale liquefatto dal bacino di Vaca Muerta. Una decisione finale sull’investimento è attesa a breve, come dichiarato dal ministro degli Esteri Antonio Tajani.

MEDIOBANCA E BANCA MPS. Dopo l’acquisizione di Mediobanca, MPS ha presentato la lista dei candidati per il nuovo consiglio di amministrazione, che sarà votata dagli azionisti il 28 ottobre. La proposta prevede Alessandro Melzi d’Eril come amministratore delegato e Vittorio Grilli alla presidenza.

BPER. Secondo le più recenti comunicazioni Consob, al primo ottobre JP Morgan deteneva una partecipazione del 4,463% nel capitale della banca emiliana.

ANIMA. La società di gestione del risparmio ha registrato a settembre una raccolta netta positiva pari a 242 milioni di euro, consolidando il trend di crescita.

LEONARDO. Il gruppo ha firmato una nuova linea di credito revolving legata a criteri ESG dal valore di 1,8 miliardi di euro, con la partecipazione di banche nazionali e internazionali. L’operazione, della durata di cinque anni, sostituisce la precedente RCF ESG-linked, riducendo il margine del 30% e prolungando la scadenza fino al 2030.

SOGLIE OPA. La bozza del decreto legislativo per la riforma del Testo Unico della Finanza (Tuf) stabilisce al 30% la soglia unica che fa scattare l’obbligo di lanciare un’offerta pubblica di acquisto totalitaria su una società quotata, uniformando così la normativa.

di Francesco Sicuro

di Francesco Sicuro