STATI UNITI ED EUROPA

L’Euro Stoxx 50 dovrebbe aprire in territorio positivo con il future che segna un rialzo dello 0,5%. Piatti, invece, i futures sull’S&P 500 e quelli sul Nasdaq 100.

La settimana si apre con una fitta agenda di interventi della Bce, destinata a offrire indicazioni rilevanti sulle prospettive di politica monetaria. Oggi è atteso l’intervento della presidente Christine Lagarde al Parlamento europeo, affiancato dagli interventi del capo economista Philip Lane e del presidente della Bundesbank Joachim Nagel, mentre Isabel Schnabel prenderà la parola nella giornata di mercoledì. Sul mercato monetario cresce l’attenzione sulle prossime mosse di Francoforte, con gli operatori che ora attribuiscono una probabilità del 30% a un allentamento a settembre, in aumento rispetto al 20% della settimana precedente, mentre viene ormai esclusa l’ipotesi di un rialzo dei tassi ad aprile 2027, scenario che fino a pochi giorni fa veniva ancora valutato con una probabilità del 10%.

Negli Stati Uniti l’attenzione è rivolta al rapporto sull’occupazione, in calendario mercoledì dopo il rinvio della scorsa settimana legato a un breve shutdown governativo, un appuntamento ritenuto cruciale per valutare la tenuta del mercato del lavoro alla luce dei recenti segnali di indebolimento. Secondo la stima mediana degli economisti interpellati da Reuters, il report dovrebbe indicare la creazione di 70.000 nuovi posti di lavoro a gennaio, con il tasso di disoccupazione visto stabile al 4,4%.

Ulteriori indicazioni sull’andamento dei prezzi sono attese venerdì con la diffusione dei dati sul Cpi di gennaio, anch’essi rinviati. Il consensus converge su un rallentamento dell’inflazione tendenziale al 2,5%, dal 2,7% del mese precedente, mentre il dato core è previsto invariato al 2,6%.

I futures sui Fed funds prezzano 58 punti base di tagli entro la fine dell’anno, in aumento rispetto ai circa 50 punti base stimati una settimana fa. La dinamica segnala che gli investitori attribuiscono una probabilità crescente a una terza riduzione dei tassi da 25 punti base nel corso dell’anno, anche alla luce del passaggio di consegne alla guida della Federal Reserve previsto a maggio tra Jerome Powell e Kevin Warsh.

Il segretario al Tesoro Scott Bessent ha dichiarato che non si aspetta una riduzione rapida del bilancio della Fed, nemmeno nel caso in cui la guida dell’istituto passi a Kevin Warsh, candidato alla presidenza della Fed e critico in passato verso gli acquisti di titoli obbligazionari da parte della banca centrale. Secondo Bessent, la Fed potrebbe impiegare fino a un anno prima di prendere decisioni concrete sul bilancio, sottolineando che Warsh sarà un presidente fortemente indipendente, lasciando intendere un approccio prudente e graduale.

I riflettori sono puntati anche sulla Conferenza sulla sicurezza di Monaco, in programma da giovedì, che affronterà temi di forte attualità come Iran, Ucraina e Groenlandia, oltre ai dubbi sul futuro ruolo della Nato. L’appuntamento, però, sembra destinato ad andare oltre i confini tradizionali della sicurezza internazionale. La Bce sta infatti lavorando a un progetto per ampliare l’accesso alla liquidità in euro a un numero maggiore di paesi, un passaggio inserito in una strategia più ampia volta a rafforzare il ruolo internazionale della moneta unica. L’annuncio dovrebbe arrivare proprio da Lagarde, chiamata ad aprire una tavola rotonda sulle dipendenze commerciali durante i lavori della conferenza.

ASIA

L’Asia apre la settimana con forti acquisti, spinta dalla vittoria schiacciante di Sanae Takaichi alle elezioni politiche anticipate in Giappone, un esito che rafforza le scommesse degli investitori sulla sua visione di un Paese “forte e prospero”. Il Nikkei 225 arriva a guadagnare fino al 5,7% nel corso della seduta, per poi chiudere con un rialzo del 3,9% a 56.335 punti. In Cina, l’Hang Seng avanza dell’1,7%, mentre Shanghai segna un progresso dell’1,2%, in un clima di rinnovato ottimismo sull’area asiatica.

La coalizione guidata da Sanae Takaichi ha ottenuto una vittoria elettorale storica, aprendo la strada all’attuazione dei tagli fiscali promessi e a un rafforzamento della spesa militare, pensata per rispondere alla crescente pressione della Cina nello scenario regionale. La premier, esponente conservatrice e prima donna alla guida del Giappone, si richiama apertamente alla figura di Margaret Thatcher, la “Lady di ferro” britannica, come modello politico di riferimento.

Il Partito Liberal Democratico di Takaichi ha conquistato 316 seggi su 465 nella Camera bassa del Parlamento, il miglior risultato di sempre per la formazione. Insieme al partner di coalizione Ishin, il Partito dell’Innovazione, la maggioranza arriva a 352 seggi, garantendo una maggioranza qualificata dei due terzi, un elemento che rafforza in modo significativo la stabilità politica e la capacità del nuovo governo di portare avanti il proprio programma.

Lo yen giapponese i è rafforzato in avvio sui mercati asiatici dopo la schiacciante vittoria elettorale di ieri del primo ministro giapponese Takaichi invertendo bruscamente una serie di sei giorni di perdite. Gli operatori scommettono che gli stimoli fiscali promessi daranno impulso al mercato azionario.

SPREAD ED EMISSIONI

Il Btp decennale italiano apre la seduta con un rendimento del 3,49%, mentre lo spread con il Bund tedesco di pari durata si attesta a 64 punti base. I governativi italiani continuano a muoversi in un contesto favorevole, sostenuti dalle aspettative di mercato che indicano tassi Bce invariati nel corso dell’anno, pur in presenza di lievi rischi al ribasso legati a una possibile accelerazione del deprezzamento del dollaro.

Il quadro dell’offerta procede in modo ordinato, come evidenziato dal buon esito del collocamento del nuovo Btp a 15 anni ottobre 2041, che conferma l’interesse del mercato per le scadenze più lunghe del debito italiano. Secondo le stime di UniCredit, dall’inizio dell’anno l’Italia ha già collocato quasi 55 miliardi di euro di titoli a medio-lungo termine, coprendo circa il 15% dell’obiettivo annuale. In serata sono attesi i dettagli sull’asta a medio-lungo, con il Tesoro che comunicherà tipologie e quantitativi dei Btp in programma giovedì 12 febbraio.

Gli investitori esteri risultano ancora probabilmente sottopesati sui Btp, mentre la recente decisione di S&P di rivedere l’outlook dell’Italia a positivo da stabile è vista come un fattore in grado di fornire ulteriore supporto alla domanda. Gli analisti di UniCredit hanno anche ridotto la stima sullo spread, portandola da 70 a 60 punti base sia per l’anno in corso sia per il prossimo.

Oggi il Tesoro tedesco offre 2 miliardi di BUBILL con scadenza 15 luglio 2026 e 2 miliardi di BUBILL con scadenza 13 gennaio 2027, aggiungendo nuovi tasselli al calendario delle emissioni governative dell’area euro.

PETROLIO

Il petrolio scende con l’attenuarsi delle tensioni in Medio Oriente, riducendo nel breve periodo il rischio di interruzioni dell’offerta. Il Brent arretra verso 67 dollari al barile, dopo aver perso quasi il 4% la scorsa settimana, mentre il West Texas Intermediate (WTI) si muove in area 63 dollari. Venerdì Iran e Stati Uniti hanno avviato colloqui in Oman per allentare le frizioni legate al programma nucleare della Repubblica islamica, con Teheran che ha definito l’incontro “un passo avanti”.

Con Washington che ha rafforzato la presenza militare nella regione, il presidente Donald Trump ha annunciato un nuovo incontro a inizio settimana. Il leader statunitense incontrerà anche il primo ministro israeliano Benjamin Netanyahu l’11 febbraio, mentre prepara tariffe contro i paesi che intrattengono rapporti commerciali con Teheran.

Il greggio ha registrato un progresso dall’inizio del 2026, nonostante diffuse preoccupazioni per un possibile eccesso di offerta, sostenuto dalle tensioni geopolitiche e da interruzioni di alcuni flussi, inclusi quelli provenienti dal Kazakistan. I prezzi hanno però ceduto terreno nell’ultima settimana in presenza di segnali di avanzamento nei rapporti tra Iran e Stati Uniti.

Gli operatori osservano anche i flussi verso l’India. Trump ha dichiarato che il paese dell’Asia meridionale avrebbe accettato di interrompere le importazioni di greggio dalla Russia nell’ambito di un accordo commerciale. Nuova Delhi non ha ancora confermato direttamente l’impegno, con il governo che ribadisce come la sicurezza energetica resti la priorità.

Secondo Warren Patterson, responsabile della strategia sulle materie prime di ING, se l’India dovesse fermare gli acquisti di petrolio russo dopo l’intesa commerciale con gli Stati Uniti, sarebbe necessario assistere a sconti più ampi sul greggio russo per individuare compratori alternativi. In assenza di altri sbocchi, il risultato finale sarebbe un equilibrio più rigido del mercato.

La settimana offrirà numerosi indizi sulle prospettive del mercato, con la pubblicazione di nuove analisi da parte del previsore ufficiale statunitense, dell’OPEC e dell’Agenzia Internazionale dell’Energia. A Londra, l’International Energy Week vedrà interventi di rilievo, tra cui quello di Russell Hardy, amministratore delegato di Vitol Group.

Altrove, l’attenzione si concentra su Cuba, dopo che gli Stati Uniti hanno intensificato la pressione su L’Avana in seguito all’intervento a Venezuela avvenuto a gennaio. Con le spedizioni di carburante di fatto interrotte, il governo comunista ha avvertito le compagnie aeree internazionali che per il prossimo mese non sarà possibile rifornirsi di carburante nel principale aeroporto della capitale.

ORO E ARGENTO

L’oro supera quota 5.000 dollari l’oncia, sostenuto dal ritorno degli acquisti sui ribassi dopo una settimana eccezionalmente volatile per i metalli preziosi. Il metallo prezioso è salito fino a +1,7% nelle contrattazioni asiatiche di lunedì, recuperando ulteriore terreno dopo il crollo storico registrato alla fine del mese scorso. Il metallo ha recuperato circa metà delle perdite subite dopo il tracollo dai massimi storici del 29 gennaio, mentre anche l’argento ha mostrato un rimbalzo significativo.

La capacità dell’oro di consolidare sopra la soglia dei 5.000 dollari sarà determinante per capire se il mercato potrà passare da un rimbalzo reattivo a una fase di rialzo più sostenibile, secondo Ahmad Assiri, analista di Pepperstone Group. Nonostante la recente correzione, l’oro resta in rialzo di oltre il 16% dall’inizio dell’anno, confermando una performance ancora solida nel complesso.

Nel fine settimana sono arrivati segnali di domanda ufficiale resiliente, con la banca centrale cinese che ha esteso gli acquisti di oro per il quindicesimo mese consecutivo. Una dinamica che ha rappresentato uno dei pilastri del lungo mercato rialzista precedente alla recente caduta. Secondo quanto riportato dal quotidiano ufficiale Securities Times, gli acquisti proseguiranno, mantenendo però un ritmo contenuto, così da consentire alla People’s Bank of China di diversificare le riserve senza innescare nuova volatilità sui prezzi.

I metalli preziosi avevano messo a segno una ascesa record, sostenuta dall’aumento dei rischi geopolitici, dalla ricerca di copertura contro la svalutazione delle valute e dalle crescenti preoccupazioni sull’indipendenza della Fed. Una forte componente di speculazione aveva ulteriormente alimentato il rally, prima del violento arretramento di oro e argento a fine mese. Il segretario al Tesoro statunitense Scott Bessent ha indicato le dinamiche disordinate delle contrattazioni in Cina come uno dei fattori alla base delle oscillazioni estreme osservate la scorsa settimana.

Nonostante una fase di scambi irregolari seguita alla inversione storica, diverse banche e società di gestione, tra cui Deutsche Bank, Goldman Sachs e Pictet AM, continuano a sostenere uno scenario di recupero per l’oro, facendo leva su fattori strutturali di lungo periodo come la crescente diversificazione lontano dagli asset statunitensi, l’incertezza sulle politiche economiche e il livello elevato degli acquisti delle banche centrali.

Sul fronte regolamentare, le autorità cinesi hanno invitato gli istituti finanziari a ridurre l’esposizione ai Treasury statunitensi, citando preoccupazioni legate ai rischi di concentrazione e alla volatilità dei mercati. Secondo fonti a conoscenza del dossier, alle banche è stato chiesto di limitare i nuovi acquisti di titoli di Stato Usa e di ridimensionare le posizioni già elevate.

Per quanto riguarda l’argento, i movimenti di mercato restano più violenti rispetto all’oro, amplificati dal momentum speculativo e da una liquidità più sottile nel mercato over-the-counter. Il metallo bianco, che ha perso oltre un terzo del valore dal massimo storico, è salito fino a +6% nella seduta di lunedì, superando quota 82 dollari l’oncia.

In prospettiva, l’attenzione degli operatori si concentra sui prossimi dati macro statunitensi, alla ricerca di indicazioni sulla direzione della politica monetaria della Fed. Il rapporto sull’occupazione di gennaio, atteso mercoledì, dovrebbe mostrare segnali di stabilizzazione del mercato del lavoro, mentre i dati sull’inflazione sono in calendario per venerdì. Ad alimentare le incertezze sull’indipendenza della banca centrale contribuiscono anche le dichiarazioni di Kevin Warsh, candidato di Donald Trump alla presidenza della Fed, che ha espresso sostegno a un nuovo accordo tra la banca centrale e il Dipartimento del Tesoro.

DATI MACRO IN ARRIVO

L’agenda dei dati macro europei prevede oggi la pubblicazione della bilancia commerciale del Portogallo di dicembre alle 12:00, mentre in zona euro è atteso alle 10:30 l’indice Sentix di febbraio, con attese a -0,1, un indicatore osservato per cogliere l’evoluzione del sentiment degli investitori sull’area.

Oggi in agenda l’intervento del consigliere Bce Philip R.Lane e della presidente Christine Lagarde. Per la Fed sono attesi i discorsi del governatore Stephen Miran, del governatore Christopher Waller e del presidente FED Atlanta Raphael Bostic.

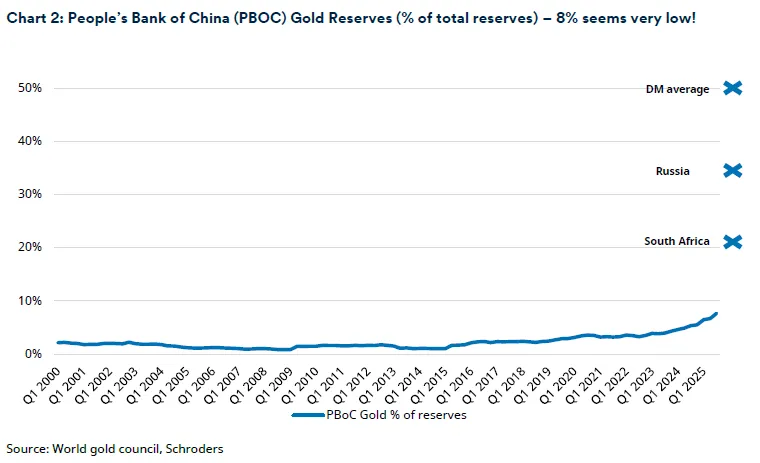

METALLI PREZIOSI, GLI ACQUISTI DELLA PBOC

Il ruolo della Cina è fondamentale. In effetti, spiegano gli esperti di Schroders, il suo ruolo nell'ampio mercato rialzista dei metalli preziosi è sottovalutato e rende questo ciclo molto diverso dai cicli precedenti. Le riserve auree della Banca popolare cinese, pari all'8% del totale delle attività, suggeriscono che il 92% delle riserve cinesi rimane denominato in dollari statunitensi o nelle valute degli alleati degli Stati Uniti (euro, yen o sterlina britannica).

Nel grafico qui sopra vengono mostrate le medie delle riserve auree del Sudafrica, della Russia e dei paesi sviluppati. Per Schroders, nel contesto del rischio di future sanzioni e dell'aggravarsi dei problemi di credibilità dei titoli del Tesoro statunitensi, l'8% sembra troppo basso.

ULTIME NEWS SUI TITOLI

Le azioni di Piazza Affari da tenere sotto osservazione oggi:

STELLANTIS. Il titolo ha chiuso la seduta di venerdì con un calo del 25%, dopo che il gruppo ha comunicato in mattinata oneri per circa 22,2 miliardi di euro legati a una revisione profonda delle strategie sui veicoli elettrici, con una riduzione significativa delle ambizioni industriali nel segmento. Nello stesso perimetro, ACC, la joint venture tra Mercedes, Stellantis e Total, ha deciso di interrompere in modo definitivo il progetto della gigafactory per batterie destinate alle auto elettriche a Termoli, mettendo fine a un’iniziativa considerata centrale per lo sviluppo della filiera europea.

AEFFE. Il tribunale di Bologna, nell’ambito della procedura di composizione negoziata della crisi che coinvolge la società e la controllata Pollini, ha disposto la proroga delle misure protettive e cautelari fino al 6 giugno, consentendo al gruppo di proseguire il percorso di ristrutturazione in un contesto di tutela giudiziaria.

UNICREDIT. Il gruppo ha diffuso i risultati del quarto trimestre e il bilancio, seguiti da una conference call con il management in programma alle 10,00. In parallelo, UniCredit ha annunciato un piano che prevede la restituzione di circa 50 miliardi di euro agli azionisti entro il 2030, nell’ambito della strategia delineata dall’amministratore delegato Andrea Orcel, focalizzata su un ulteriore miglioramento della redditività e della capacità di generare capitale nei prossimi cinque anni.

A livello internazionale sono da monitorare:

INPOST. InPost, insieme ad Advent, FedEx, A&R e PPF, ha annunciato un accordo su un’offerta interamente in contanti raccomandata per l’acquisto di tutte le azioni emesse e in circolazione della società, con un prezzo fissato a 15,60 euro per azione.

APPLE. Il gruppo si prepara ad avviare nel 2026 una nuova fase di lanci di prodotto, che comprenderà l’iPhone 17e, versioni aggiornate degli iPad e una nuova generazione di Mac, segnando un’accelerazione nel rinnovamento della gamma hardware.

SAMSUNG ELECTRONICS. Le azioni della società hanno registrato un rialzo dopo un report secondo cui il gruppo sarebbe prossimo all’avvio della produzione di massa dei chip di memoria HBM4, componenti strategici per lo sviluppo delle infrastrutture legate all’intelligenza artificiale.

MONTAGE TECHNOLOGY. Le azioni della società hanno messo a segno un balzo del 60% al debutto sul mercato di Hong Kong, dopo un collocamento che ha consentito di raccogliere 902 milioni di dollari, segnando uno degli esordi più brillanti dell’anno sul listino asiatico.

di Francesco Sicuro

di Francesco Sicuro