STATI UNITI ED EUROPA

L’Euro Stoxx 50 dovrebbe aprire poco distante dalla parità con il future che segna un rialzo dello 0,1%. Sulla stessa scia i futures sull’S&P 500 (+0,1%) e quelli sul Nasdaq 100 (+0,1%).

I mercati hanno ritrovato equilibrio nelle ultime 24 ore, con l’S&P 500 in rialzo dello 0,8% sostenuto da dati macro statunitensi positivi e dal recupero dei titoli software. Il clima resta legato all’attesa per i conti di Nvidia dopo la chiusura di Wall Street, ma nel breve termine si è registrato un miglioramento della fiducia, con l’allentamento delle tensioni finanziarie emerse a inizio settimana su diverse asset class. Anche le preoccupazioni per l’inflazione si sono attenuate, contribuendo a un tono più costruttivo rispetto alla seduta di lunedì.

Sul fronte dell’intelligenza artificiale non sono emerse nuove notizie in grado di orientare i mercati, ma i titoli tecnologici hanno recuperato parte delle perdite precedenti. Il Nasdaq (+1%) e il paniere delle Magnificent 7 (+1,1%) hanno chiuso in progresso, mentre il comparto software dell’S&P 500 è salito dell’1,3%, rimbalzando dal minimo a 10 mesi toccato lunedì. Spicca AMD (+8,8%), secondo miglior titolo dell’indice dopo l’annuncio che Meta acquisirà chip AMD per una capacità complessiva di 6 gigawatt. Oltre il 70% delle società dell’S&P 500 ha chiuso in territorio positivo.

Il rafforzamento dei dati e il recupero dei tecnologici hanno spinto gli investitori a prezzare una traiettoria più restrittiva per la Fed. La probabilità di un taglio entro giugno è scesa al 52%, minimo dell’anno, mentre per dicembre il mercato incorpora 55 punti base di riduzioni complessive, in calo di 3,9 punti base nella giornata. I commenti dei membri Fed hanno confermato cautela: il presidente della Fed di Chicago Goolsbee ha sottolineato che un’inflazione al 3% “non è sufficiente”, mentre la presidente della Fed di Boston Collins ha indicato che i tassi potrebbero restare invariati per un periodo prolungato. Il governatore Cook ha osservato che la politica monetaria tradizionale potrebbe non essere in grado di compensare un aumento della disoccupazione legato all’AI senza alimentare pressioni sui prezzi.

ASIA

Questa mattina le azioni giapponesi hanno registrato una netta sovraperformance con il Nikkei in rialzo del +2,6% che si avvia verso un nuovo massimo storico, portando il guadagno del 2026 al +16,8%.

Il clima positivo si è esteso al resto dell’Asia: il Kospi sudcoreano (+1,8%) è salito per la quinta seduta consecutiva, l’S&P/ASX 200 australiano (+1,2%) si avvicina a un record nonostante un’inflazione al 3,8% a gennaio, superiore al 3,7% atteso. In rialzo anche l’Hang Seng (+0,7%), lo Shanghai Composite (+1%) e il CSI 300 (+0,9%).

Il governo giapponese ha designato due nuovi membri del board della Bank oj Japan, scegliendo figure accademiche considerate dai mercati di orientamento reflazionista, in decisioni interpretate come coerenti con l’impostazione della premier Takaichi in materia di politica monetaria. I nomi indicati sono Toichiro Asada, professore emerito alla Chuo University, e Ayano Sato, docente della Aoyama Gakuin University..

Nel dibattito interno resta rilevante la posizione dell’ex governatore della BoJ, Haruhiko Kuroda, che si è espresso a favore di un rialzo dei tassi e di una politica monetaria più restrittiva, in un contesto in cui l’economia giapponese mostra segnali di pressione sui prezzi. Un indicatore anticipatore dell’andamento dei prezzi nel settore dei servizi ha evidenziato a gennaio un incremento del 2,6% su base annua, confermando che la crescita salariale continua a sostenere dinamiche inflazionistiche. L’indice dei prezzi alla produzione dei servizi, che misura i prezzi applicati tra imprese per le prestazioni erogate, replica così il +2,6% di dicembre, secondo i dati diffusi dalla stessa banca centrale.

Sul fronte internazionale, Cina e Germania puntano a rafforzare la cooperazione. Il cancelliere tedesco Friedrich Merz e il premier cinese Li Qiang hanno sottolineato a Pechino la volontà di intensificare la collaborazione, in particolare sul piano commerciale, durante la visita ufficiale del leader tedesco volta a consolidare i rapporti economici tra le due potenze.

SPREAD ED EMISSIONI

Il Btp decennale italiano apre la seduta con un rendimento del 3,34%, dopo aver toccato i minimi da dicembre 2024, mentre lo spread con il Bund tedesco di pari durata si attesta a 63 punti base. Il quadro resta condizionato dalle incognite legate ai dazi statunitensi, dalle tensioni tra Stati Uniti e Iran e dagli effetti dell’intelligenza artificiale sui mercati finanziari.

Rendimenti in lieve rialzo per l’asta odierna dei Bot a sei mesi, con il Tesoro che mette sul mercato complessivamente 4,5 miliardi di euro suddivisi tra due titoli. L’offerta comprende 2 miliardi nel Buono con scadenza 29 maggio 2026, che presenta una vita residua di tre mesi, e 2,5 miliardi nel titolo con scadenza 31 luglio 2026, con vita residua di cinque mesi. Quest’ultimo indicava ieri sera un rendimento del 2,047%, a confronto con il 2,040% registrato nell’asta di fine gennaio. Domani l’attenzione si sposterà sull’asta a medio-lungo termine, dove il Tesoro offrirà fino a 9 miliardi di euro nelle riaperture del Btp a cinque anni, del Btp a dieci anni e del CctEu aprile 2035.

Oggi si muove la Germania, che attraverso aste regolari propone 1 miliardo di euro nel Bund maggio 2041 e 1 miliardo nel titolo maggio 2038, mantenendo elevata l’attenzione sul comparto sovrano europeo.

PETROLIO

Il petrolio sale mentre gli operatori valutano le probabilità di un accordo nucleare tra Stati Uniti e Iran in vista dei colloqui di domani, in un contesto segnato dal massiccio dispiegamento di forze americane in Medio Oriente che mantiene alta la tensione sui mercati energetici. Il Brent torna sopra i 71 dollari al barile dopo aver chiuso la seduta precedente in calo dell’1%, mentre il West Texas Intermediate (WTI) si attesta intorno ai 66 dollari.

Nel discorso sullo stato dell’Unione, il presidente Donald Trump ha sostenuto che l’Iran starebbe lavorando per ricostituire il proprio programma nucleare, alimentando le speculazioni su una possibile preparazione di un’azione militare. “La mia preferenza è risolvere questo problema attraverso la diplomazia, ma una cosa è certa: non permetterò mai al principale sponsor mondiale del terrorismo di dotarsi di un’arma nucleare”, ha dichiarato ieri. Teheran ha sempre affermato che il proprio programma atomico ha finalità pacifiche e ha negato di perseguire obiettivi militari. Nel suo intervento al Congresso, Trump ha inoltre ribadito che il programma nucleare del regime sarebbe stato “annientato” dagli attacchi condotti lo scorso giugno contro tre siti.

Il mercato petrolifero si è dimostrato particolarmente sensibile alle notizie legate a un potenziale conflitto. I future hanno registrato un rally all’inizio dell’anno, nonostante le diffuse aspettative di un aumento dell’offerta globale che avrebbe dovuto esercitare pressioni ribassiste sui prezzi. Ieri il segretario di Stato Marco Rubio e il direttore della Central Intelligence Agency hanno aggiornato i principali parlamentari sulla situazione iraniana, mentre il rafforzamento militare statunitense ha intensificato le ipotesi di un possibile attacco.

Gli Stati Uniti hanno avviato il più imponente rafforzamento militare in Medio Oriente dal 2003, includendo due portaerei. Secondo CNN, che cita un funzionario della difesa, Washington sta inviando ulteriori asset nella regione, tra cui 12 caccia stealth F-22 destinati a Israele. In caso di escalation, Teheran potrebbe reagire interferendo con il traffico nello Stretto di Hormuz, attraverso il quale transita circa un quarto del commercio mondiale di petrolio via mare. Nella stretta via d’acqua tra l’Iran e la Penisola Arabica transitano anche navi cariche di gas naturale liquefatto dirette ai mercati internazionali.

“Finché resteremo in questa fase di incertezza, i prezzi del greggio saranno più esposti a rischi rialzisti in presenza di nuove notizie sui colloqui tra Stati Uniti e Iran”, ha dichiarato Samantha Hartke di Vortexa. La stessa analista ritiene improbabile un’interruzione prolungata dei flussi attraverso Hormuz, considerando l’impatto significativo che avrebbe sulle esportazioni e sui ricavi iraniani.

Il prossimo round di negoziati sul nucleare tra Washington e Teheran è previsto per domani a Ginevra. L’inviato speciale di Trump, Steve Witkoff, e il genero del presidente, Jared Kushner, dovrebbero incontrare nuovamente il ministro degli Esteri iraniano Abbas Araghchi.

ORO E ARGENTO

L’oro torna a salire mentre gli operatori valutano l’incertezza legata ai dazi sulle importazioni negli Stati Uniti e ai rischi geopolitici in Medio Oriente. Il metallo ha guadagnato fino all’1%, recuperando parte delle perdite seguite al calo dell’1,6% di ieri. A sostenere le quotazioni contribuiscono le ambiguità sulla politica commerciale americana, il dollaro più debole e le tensioni connesse al rafforzamento militare statunitense in vista del nuovo round di colloqui sul nucleare con l’Iran. Le quotazioni si sono stabilizzate sopra i 5.000 dollari l’oncia, dopo aver recuperato oltre la metà delle perdite subite durante la brusca correzione di inizio mese. “Sembra che si stia preparando una rottura al rialzo”, ha affermato Yuxuan Tang di JP Morgan Private Bank, indicando nell’incertezza sui dazi e nel rischio Iran potenziali catalizzatori di un movimento più duraturo.

Negli Stati Uniti è entrato in vigore ieri un dazio generalizzato del 10% sulle importazioni, introdotto da Donald Trump dopo che la Corte Suprema ha annullato il precedente regime di tariffe reciproche. Il presidente ha minacciato di innalzare l’aliquota al 15%, senza formalizzare al momento un nuovo provvedimento. L’amministrazione sta inoltre predisponendo una serie di indagini per motivi di sicurezza nazionale sull’impatto di alcune importazioni, tra cui batterie e prodotti chimici industriali, un’iniziativa che potrebbe aprire la strada a ulteriori misure tariffarie. Parallelamente, alcuni importatori hanno avviato richieste di rimborso dei dazi versati al governo.

Secondo David Wilson di BNP Paribas, i possibili rimborsi potrebbero avere ripercussioni rilevanti sul deficit di bilancio statunitense, sul dollaro e sui Treasury. Le crescenti preoccupazioni sul debito sovrano alimentano quella che viene definita “debasement trade”, una strategia che vede gli investitori ridurre l’esposizione a obbligazioni e valute a favore di asset reali come l’oro. Questa dinamica ha sostenuto il mercato del metallo prezioso nel corso del rally pluriennale interrotto dalla correzione di fine gennaio.

Allo stesso tempo, la prospettiva di una pausa prolungata nei tassi di interesse statunitensi può rappresentare un elemento di freno per un asset che non offre cedole. I tassi potrebbero rimanere invariati per un periodo prolungato, alla luce dei recenti dati che mostrano un miglioramento del mercato del lavoro americano, ha dichiarato la presidente della Fed di Boston, Susan Collins. I verbali della riunione di gennaio della Fed, pubblicati all’inizio del mese, indicano che i funzionari appaiono cauti rispetto a un taglio del costo del denaro nel breve termine.

DATI MACRO IN ARRIVO

In Francia alle 8:45 è attesa la diffusione dell’indice sulla fiducia dei consumatori di febbraio, per cui il consenso degli analisti indica una lettura stabile a 90, invariata rispetto al mese precedente. Il dato si inserisce in un contesto europeo in cui il clima delle famiglie mostra segnali differenziati. In Germania, l’indice GfK relativo a marzo è peggiorato a -24,7 da -24,2, deludendo le attese che indicavano un miglioramento a -23,1. Il deterioramento conferma una dinamica ancora fragile del sentiment tedesco.

Per la zona euro, alle 11:00 è prevista la pubblicazione dei prezzi al consumo finali di gennaio. Le attese indicano una variazione mensile del -0,5% e un tasso annuo dell’1,7%, in linea con la stima preliminare e al livello più basso da settembre 2024. Secondo le proiezioni della Bce, l’inflazione dovrebbe mantenersi leggermente al di sotto del target del 2% nel corso di quest’anno e del prossimo, per poi convergere verso l’obiettivo nel 2028.

Negli Stati Uniti, alle 16:30 sono attesi i dati sulle scorte settimanali di prodotti petroliferi diffuse dall’Eia, indicatore osservato per valutare l’andamento della domanda e dell’offerta nel mercato energetico.

In giornata, oltre ai risultati di Nvidia dopo la chiusura di Wall Street, sono attesi gli interventi dei membri Fed Barkin, Schmid e Musalem e del rappresentante BCE Vujcic.

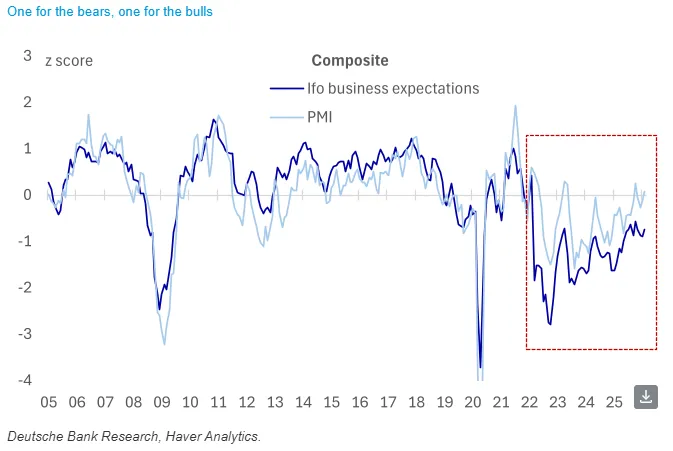

GERMANIA, PRIMI SEGNALI DI RECUPERO PER L’ECONOMIA

Le più recenti indagini congiunturali indicano segnali di recupero per l’economia tedesca. Il quadro offerto dagli indicatori resta però disomogeneo per gli analisti di Deutsche Bank: l’indice PMI descrive una dinamica ampiamente in territorio espansivo, mentre le aspettative delle imprese rilevate dall’Ifo continuano a collocarsi su livelli compatibili con una fase recessiva.

La divergenza tra i due sondaggi impone una lettura più attenta dei dati. In questa fase, secondo Deutsche Bank, diventa decisivo osservare non tanto i livelli assoluti degli indicatori, quanto le variazioni nel tempo, che offrono un segnale più tempestivo sull’evoluzione del ciclo. Considerando le dinamiche di miglioramento, anche l’indagine Ifo suggerisce ora una crescita del Pil nel primo trimestre pari allo 0,4%, un’indicazione coerente con quella proveniente dal PMI e compatibile con uno scenario di graduale rafforzamento dell’attività economica in Germania.

ULTIME NEWS SUI TITOLI

Le azioni di Piazza Affari da tenere sotto osservazione oggi:

LEONARDO. Il gruppo ha chiuso il 2025 con una crescita marcata di ordini, ricavi ed Ebita, superando i target indicati nella guidance e riducendo l’indebitamento. La società ha comunicato che il nuovo Piano Industriale sarà presentato il 12 marzo a Roma. Nel primo pomeriggio è in programma la conference call con la comunità finanziaria.

SAIPEM. La società prevede per il 2026 un Ebitda adjusted pari a circa 1,9 miliardi, rispetto agli 1,72 miliardi del 2025, con ricavi stimati stabili intorno a 15,5 miliardi. Nel quarto trimestre 2025 l’Ebitda adjusted ha raggiunto 515 milioni, in aumento del 21,5% su base annua e superiore ai 482 milioni attesi dal consensus Lseg. Oggi è prevista la conference call sui risultati preliminari di bilancio.

TELECOM ITALIA. Il consiglio di amministrazione proporrà all’assemblea di aprile l’avvio di un piano di riacquisto di azioni proprie fino a 400 milioni, subordinato al completamento della cessione di Sparkle e al raggruppamento azionario legato alla conversione delle azioni di risparmio. Il gruppo ha archiviato il 2025 con ricavi totali in crescita del 2,7% a 13,7 miliardi e un Ebitda after lease in aumento del 6,5% a 3,7 miliardi, mentre il debito netto after lease è sceso sotto 6,9 miliardi. I risultati saranno illustrati agli analisti in una conference call alle 11,00.

BANCA MPS. Il Ministero dell’Economia, titolare di una quota residua del 4,9%, non interverrà nel processo di rinnovo del consiglio di amministrazione dell’istituto. Secondo tre fonti informate, il Mef non presenterà una propria lista né sosterrà altre candidature, in coerenza con gli impegni assunti con l’Unione europea nel percorso di riprivatizzazione, mentre restano tensioni interne che complicano la riconferma dell’amministratore delegato Luigi Lovaglio.

BANCA MPS, MEDIOBANCA. La Consob avrebbe avviato accertamenti sui movimenti dei due titoli nei giorni immediatamente precedenti e successivi all’annuncio dell’operazione di fusione e del conseguente delisting di Piazzetta Cuccia, secondo fonti finanziarie citate da Il Giornale. Le verifiche mirano a stabilire se le operazioni siano riconducibili a soggetti coinvolti nel dossier.

BPER BANCA. L’istituto ha sottoscritto gli accordi per la cessione di sei filiali nelle province di Varese e Como al Gruppo Bcc Iccrea, in linea con le condizioni imposte dall’Antitrust nell’ambito dell’offerta pubblica di acquisto sulla Popolare di Sondrio.

AVIO. Gli azionisti Leonardo, In Orbit e RBC Holding, società riconducibile al presidente Roberto Italia, hanno definito un patto parasociale che regola il voto sulle modifiche statutarie nell’assemblea straordinaria del 3 marzo, la presentazione congiunta delle liste per il rinnovo del consiglio di amministrazione e del collegio sindacale e le modalità di voto nell’assemblea ordinaria del 28 aprile.

WEBUILD. Il gruppo sta conducendo una due diligence per valutare un possibile intervento finalizzato all’acquisizione totale o parziale delle attività del gruppo Rizzani de Eccher, attualmente in difficoltà finanziaria, secondo quanto riportato da Il Sole 24 Ore.

PIRELLI. È in calendario il consiglio di amministrazione per l’approvazione del bilancio, cui seguirà la conference call con gli analisti.

AEDES. A seguito dell’offerta dell’inoptato, si è concluso l’aumento di capitale con la sottoscrizione integrale delle nuove azioni per un controvalore complessivo di circa 5 milioni di euro.

A livello internazionale sono da monitorare:

HSBC. La banca ha riportato utili 2025 superiori alle attese, chiudendo un anno in cui la capitalizzazione di mercato ha superato per la prima volta la soglia di 200 miliardi di sterline, pari a circa 270 miliardi di dollari.

WORKDAY. Il titolo ha perso il 9% nelle contrattazioni after hours dopo che la società di software ha fornito una guidance annuale inferiore alle aspettative del mercato.

HP. Le azioni hanno ceduto circa il 6% nelle contrattazioni estese dopo la pubblicazione dei risultati del primo trimestre e dell’outlook, con la società che ha indicato come i risultati annuali dovrebbero collocarsi verso la parte bassa dell’intervallo previsto, anche a causa dell’aumento dei prezzi delle memorie.

WISETECH GLOBAL. La società ha annunciato un piano di riduzione di circa 2.000 posti di lavoro, pari a quasi il 30% della forza lavoro, nell’ambito di una riorganizzazione guidata dall’intelligenza artificiale.

WARNER BROS DISCOVERY. Il gruppo ha dichiarato che la nuova offerta di acquisto da 31 dollari per azione presentata da Paramount Skydance potrebbe risultare più vantaggiosa rispetto all’accordo attualmente in essere con Netflix.

di Francesco Sicuro

di Francesco Sicuro