STATI UNITI ED EUROPA

L’Euro Stoxx 50 dovrebbe aprire in territorio positivo, con il future che segna un rialzo dello 0,6%. Poco mossi, invece, i futures sull’S&P 500 (+0,1%) e quelli sul Nasdaq 100 (-0,1%).

A sostenere il sentiment contribuisce l’ultimo intervento di Donald Trump sul fronte dell’intelligenza artificiale, che ha lanciato un vero e proprio ultimatum agli Stati federali: niente fondi pubblici a chi introduce regole considerate un freno allo sviluppo dell’AI. L’11 dicembre il tycoon ha chiarito che la sua amministrazione non concederà finanziamenti federali per la banda larga agli Stati le cui normative sull’intelligenza artificiale vengono giudicate ostative al dominio tecnologico americano, rilanciando così una linea fortemente orientata alla deregolamentazione. Trump ha sostenuto la necessità di avere un’unica autorità centrale di approvazione, affermando che la presenza di 50 diversi regimi normativi rallenta la crescita di un settore ancora agli inizi e limita la capacità competitiva delle imprese statunitensi. Secondo il presidente, per “vincere la sfida globale” le aziende Usa attive nell’AI devono poter innovare senza vincoli regolatori pesanti, un’impostazione che ha però sollevato le preoccupazioni dei critici, timorosi che l’iniziativa possa trasformare il settore in un “Far West senza regole”.

Ieri i mercato hanno evidenziato un rinnovato appetito per il rischio nonostante il crollo di Oracle che non ha impedito agli indici statunitensi di aggiornare i massimi storici. Il Dow Jones e l’S&P 500 hanno infatti chiuso su nuovi record.

Prosegue negli Usa la rotazione settoriale dei portafogli: dopo il taglio dei tassi della Fed, gli investitori hanno ridotto l’esposizione ai tecnologici per aumentare il peso di società più legate al ciclo economico. Il Dow Jones Industrial Average, composto da 30 titoli, è balzato dell’1,3% nuovo massimo storico e record anche intraday, sostenuto in particolare dal rialzo di Visa dopo un upgrade di Bank of America. L’S&P 500 ha guadagnato lo 0,2%, anch’esso su livelli mai visti prima, mentre il Nasdaq Composite ha ceduto lo 0,3%, confermando una fase di presa di beneficio sul comparto tecnologico dopo il forte rally dei mesi precedenti.

ASIA

I mercati asiatici archiviano una chiusura di settimana positiva, con gli indici che beneficiano del clima costruttivo arrivato da Wall Street dopo la decisione della Fed di tagliare i tassi di interesse. Il Nikkei avanza dell’1,4%, l’Hang Seng sale dell’1,8% e Shanghai guadagna lo 0,4%, l’S&P/ASX 200 australiano guadagna l’1,2%, mentre in India il Nifty 50 sale dello 0,6%, anche se la rupia scivola a un nuovo minimo storico a 90,55 contro il dollaro.

In Cina, intanto, il governo ha ribadito l’intenzione di adottare politiche macroeconomiche più incisive per sostenere la crescita nel prossimo anno, mentre gli investitori iniziano a posizionarsi in vista della riunione della Bank of Japan della prossima settimana, tra le crescenti speculazioni su un possibile rialzo dei tassi. Il Partito comunista cinese ha chiuso la consueta riunione annuale di programmazione economica confermando un ampio sostegno all’economia per il 2026, con interventi mirati al rilancio dei consumi, ancora deboli, e alla stabilizzazione del settore immobiliare, in linea con le indicazioni arrivate di recente dal Fondo monetario internazionale. Resta centrale anche il rafforzamento delle capacità tecnologiche del Paese, tema chiave del prossimo piano quinquennale che prenderà il via nel 2026.

SPREAD ED EMISSIONI

Il Btp decennale italiano apre la giornata con un rendimento del 3,52%, mentre lo spread con il Bund tedesco di pari durata si attesta a 69 punti base, poco sopra i minimi registrati negli ultimi 16 anni.

Nel pomeriggio della seduta di ieri, dopo i dati sulle richieste settimanali di sussidi di disoccupazione che mettono in evidenza la debolezza del mercato Usa, lo spread tra il Treasury decennale e l'equivalente Bund è scivolato ai minimi da giugno 2023.

PETROLIO

Il petrolio ha messo a segno un rimbalzo dai minimi di quasi due mesi, sostenuto dal miglioramento del clima sui mercati finanziari globali. Il Brent risale verso quota 62 dollari al barile, dopo il calo dell’1,5% della seduta precedente, mentre il West Texas Intermediate (WTI) si riporta in area 58 dollari. Il movimento è arrivato in parallelo al rally dei listini asiatici, scattato dopo che gli indici azionari statunitensi e globali hanno aggiornato nuovi massimi storici, sostenuti dal taglio dei tassi della Fed e da una valutazione più fiduciosa sullo stato dell’economia.

Il miglioramento del sentiment ha contribuito a compensare, almeno nel breve periodo, un quadro di fondo che resta strutturalmente ribassista per il mercato del greggio. Dall’inizio dell’anno il petrolio ha perso quasi un quinto del proprio valore, penalizzato dai timori di un eccesso di offerta. Proprio giovedì l’International Energy Agency ha ribadito la previsione di un surplus senza precedenti, seppur leggermente inferiore rispetto alle stime del mese scorso, sottolineando come le scorte globali siano salite ai massimi degli ultimi quattro anni.

Secondo Haris Khurshid, chief investment officer di Karobaar Capital, il recupero dei prezzi è legato soprattutto al contesto finanziario generale. Il rimbalzo, ha spiegato, “viaggia sulla stessa onda che sta spingendo al rialzo i mercati azionari”, con operatori disposti ad aumentare temporaneamente l’esposizione al rischio, pur nella consapevolezza che il surplus di offerta rimane intatto.

A fornire un ulteriore sostegno ai prezzi contribuiscono anche le tensioni geopolitiche, che aggiungono un premio di rischio alle quotazioni. Il presidente Donald Trump ha annunciato nuove sanzioni contro tre nipoti del presidente venezuelano Nicolas Maduro e contro sei petroliere, dopo che gli Stati Uniti hanno sequestrato una superpetroliera al largo delle coste del Paese sudamericano. Secondo fonti vicine all’operazione, il sequestro rappresenta solo l’inizio di una fase più aggressiva della campagna di pressione economica dell’amministrazione americana, volta a colpire le entrate petrolifere di Caracas e a indebolire il potere di Maduro.

Lo stesso Khurshid invita però a non sovrastimare l’impatto di queste notizie sul quadro complessivo, osservando che il riacutizzarsi del dossier Venezuela introduce soprattutto rischio di breve periodo legato ai titoli di stampa, senza modificare le dinamiche strutturali del mercato, a meno che le sanzioni non finiscano per bloccare in modo significativo i flussi o disturbare le rotte di spedizione.

Arrivano segnali di ripresa della produzione in Brasile, dopo le interruzioni che il mese scorso avevano sottratto oltre 300.000 barili al giorno. Il Paese, primo produttore dell’America Latina, resta uno dei principali contributori alla crescita dell’offerta mondiale, insieme a Stati Uniti, Canada, Guyana e Argentina, elemento che continua a rafforzare l’idea di un mercato abbondantemente rifornito nel medio termine.

ORO

L’oro si è stabilizzato dopo tre sedute consecutive di rialzo, sostenuto dalle prospettive di un ulteriore allentamento monetario negli Stati Uniti dopo il taglio dei tassi deciso questa settimana dalla Fed, mentre l’argento resta vicino ai massimi storici. Il metallo giallo oscilla intorno ai 4.270 dollari l’oncia, dopo il progresso dell’1,2% registrato ieri, in un contesto in cui i banchieri centrali americani hanno lasciato aperta la porta a nuovi interventi espansivi nel corso del prossimo anno. I mercati dei derivati continuano infatti a scommettere su due riduzioni dei tassi nel 2026, nonostante la Fed segnali ufficialmente un solo taglio nello stesso orizzonte temporale.

Uno scenario di tassi più bassi rappresenta un fattore strutturalmente favorevole per i metalli preziosi, che non offrono rendimento, e il quadro di sostegno si è ulteriormente rafforzato con l’annuncio che, a partire da venerdì, la Fed inizierà ad acquistare 40 miliardi di dollari al mese di Treasury bill, con l’obiettivo di ricostituire le riserve di liquidità nel sistema finanziario. Questa combinazione di politica monetaria più accomodante e interventi sul mercato ha contribuito a consolidare il ruolo dell’oro come asset di riferimento in una fase di transizione del ciclo macro.

Da inizio anno l’oro ha messo a segno un rialzo superiore al 60%, mentre l’argento ha più che raddoppiato il proprio valore, avviandosi entrambi verso la migliore performance annuale dal 1979. Alla base di questo rally particolarmente intenso ci sono acquisti elevati da parte delle banche centrali, un rinnovato interesse per gli ETF e un progressivo disimpegno degli investitori da obbligazioni sovrane e valute, in un contesto di persistenti incertezze geopolitiche.

Secondo Hebe Chen, senior market analyst di Vantage Markets, la dinamica positiva dell’oro è destinata a proseguire anche nel 2026, grazie alla combinazione di domanda istituzionale solida, ritorno dei flussi sugli ETF, politica monetaria più morbida e tensioni geopolitiche ancora irrisolte, elementi che mantengono il quadro macro favorevole. L’analista avverte però che la volatilità potrebbe restare elevata, dal momento che l’ultima guidance della Fed lascia “uno spazio insolitamente ampio a possibili sorprese”.

I dati del World Gold Council mostrano che le consistenze degli ETF garantiti da oro sono aumentate in tutti i mesi dell’anno, ad eccezione di maggio, segnalando un interesse costante degli investitori. L’argento, dal canto suo, ha beneficiato nelle ultime settimane di una domanda in forte accelerazione, oltre che di tensioni sull’offerta e dislocazioni nei principali hub di scambio globali, dinamiche che hanno spinto il metallo bianco a toccare giovedì un record storico a 64,31 dollari l’oncia.

DATI MACRO IN ARRIVO

In Francia sono attesi i prezzi al consumo finali di novembre, con l’indice nazionale previsto in calo dello 0,1% su base mensile e in crescita dello 0,9% su base annua, mentre la misura armonizzata dovrebbe segnare una flessione dello 0,2% sul mese e un aumento dello 0,8% sull’anno.

In Germania l’attenzione sarà rivolta ancora ai prezzi al consumo finali, con stime che indicano una contrazione mensile dello 0,2% per l’indice nazionale e una dinamica annua al 2,3%, mentre l’indice armonizzato è visto in calo dello 0,5% su base mensile e in aumento del 2,6% su base annua. Nel pomeriggio arriverà anche il saldo delle partite correnti di ottobre, dato chiave per valutare l’equilibrio esterno della prima economia dell’area euro.

Dal Regno Unito giungerà un pacchetto particolarmente ricco di indicatori. In mattinata è attesa la stima del Pil di ottobre, con una crescita dello 0,1% su base mensile e dell’1,4% su base annua, mentre la variazione trimestrale dovrebbe risultare piatta. In parallelo verranno diffusi i numeri sulla produzione industriale e manifatturiera, con l’industria vista in aumento dello 0,7% sul mese ma ancora in calo dell’1,2% su base annua, e la manifattura attesa in crescita dell’1% su base mensile e in lieve flessione dello 0,1% sull’anno. Sempre a ottobre è previsto il dato sul saldo della bilancia commerciale, con un deficit stimato in 19,3 miliardi di sterline, elemento che continuerà a pesare sul quadro macro britannico.

Dalla Spagna sono attesi i dati finali sull’inflazione, con l’indice nazionale visto in aumento dello 0,2% su base mensile e del 3% su base annua, e la misura armonizzata prevista invariata sul mese e in crescita del 3,1% sull’anno.

Riflettori puntati sulla riunione del consiglio della Riksbank: secondo le aspettative raccolte da Reuters, l’istituto centrale svedese dovrebbe confermare i tassi all’1,75%, livello che il mercato prevede possa restare in vigore per tutto il 2026. La banca centrale ha già effettuato otto tagli dei tassi dalla primavera del 2024, l’ultimo a settembre, e nonostante un’inflazione ancora superiore all’obiettivo, il progressivo raffreddamento delle pressioni sui prezzi e la necessità di sostenere un’economia ancora fragile giustificano un approccio attendista.

Negli Stati Uniti l’attenzione si concentrerà invece sulle uscite pubbliche di diversi esponenti della Fed, utili per cogliere eventuali sfumature sull’orientamento della politica monetaria: il presidente della Fed di Cleveland, Hammack, il presidente della Fed di Filadelfia, Paulson, e il presidente della Fed di Chicago, Goolsbee.

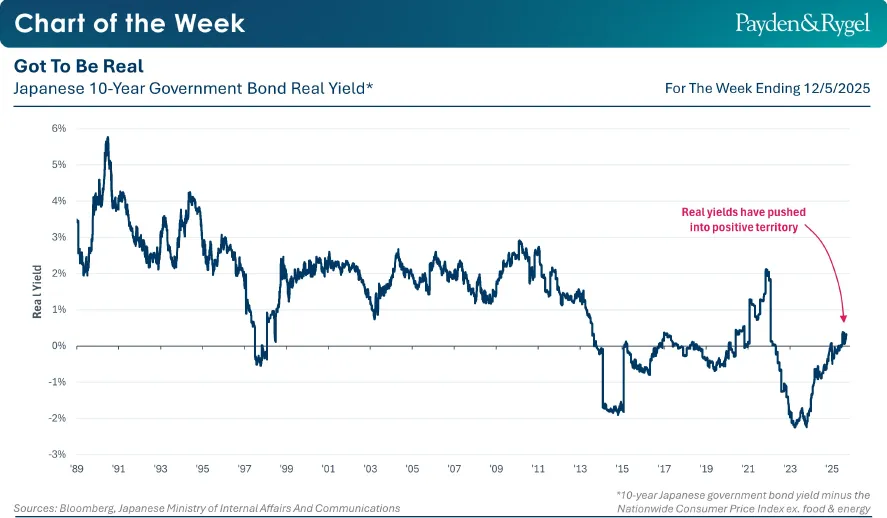

GIAPPONE, IL RITORNO DEI RENDIMENTI REALI

La scorsa settimana, i titoli di Stato giapponesi a 10 anni (JGB) hanno subito un calo dei prezzi dopo che il governatore della Bank of Japan, Kazuo Ueda, ha lasciato intendere la possibilità di un nuovo rialzo dei tassi. Ciò ha spinto alcuni investitori a interrogarsi sulle possibili implicazioni di un aumento dei rendimenti giapponesi per i Treasury statunitensi.

Secondo l’Economic Team di Payden & Rygel, l’impatto è limitato. Come ha osservato Christopher Kent, Vice Governatore della Reserve Bank of Australia, in risposta a un quesito analogo, il rialzo dei rendimenti dei JGB rappresenta una “buona notizia”, in quanto riflette un miglioramento dei fondamentali macroeconomici. Il Giappone è finalmente riuscito ad avvicinare l’inflazione all’obiettivo del 2% dopo decenni di quasi deflazione, e i rendimenti reali sono tornati in territorio positivo per la prima volta da anni: un segnale di crescita sottostante più sana.

È, come precisa Payden & Rygel, importante sottolineare che i fattori che determinano l’andamento dei rendimenti differiscono tra Paesi: negli Stati Uniti, i rendimenti decennali sono diminuiti dall’inizio dell’anno grazie al raffreddamento dell’inflazione interna e ai tagli dei tassi, mentre in Giappone sono aumentati in previsione di un ulteriore irrigidimento della politica monetaria della BoJ. Piuttosto che preoccuparci di eventuali effetti di contagio sui Treasury statunitensi, Payden & Rygel interpreta l’aumento dei rendimenti reali giapponesi come una normalizzazione attesa da tempo.

ULTIME NEWS SUI TITOLI

Le azioni di Piazza Affari da tenere sotto osservazione oggi:

GENERALI. La compagnia assicurativa triestina e Bpce, azionista di controllo di Natixis, hanno deciso di comune accordo di interrompere le trattative per la creazione di una joint venture nel settore dell’asset management. Dalla conclusione del confronto non deriverà alcun impatto sui conti né sugli obiettivi del piano strategico “Lifetime Partner27: Driving Excellence”, che restano integralmente confermati, come il gruppo aveva già chiarito il 13 novembre in occasione della presentazione dei risultati dei primi nove mesi dell’anno.

TIM, POSTE ITALIANE. Poste Italiane ha acquisito da Vivendi la quota residua detenuta in Tim, pari al 2,51% delle azioni ordinarie, portando così la propria partecipazione complessiva al 27,32% del capitale dell’ex monopolista. Avendo superato la soglia che farebbe scattare l’obbligo di offerta pubblica di acquisto, il gruppo intende avvalersi dell’esenzione prevista dalla normativa vigente.

STELLANTIS. L’Unione europea ha accantonato i piani per vietare la vendita di nuove auto con motore a combustione interna. Lo ha dichiarato al quotidiano tedesco Bild Manfred Weber, presidente del Partito popolare europeo, spiegando che al posto del divieto saranno introdotte regole più flessibili volte a ridurre le emissioni di CO₂ delle automobili.

BANCO BPM. L’istruttoria avviata dalla Bce per concedere il via libera a Crédit Agricole al superamento della soglia del 20% del capitale dell’istituto lombardo dovrebbe concludersi a metà gennaio, secondo quanto riportato da Il Messaggero.

DANIELI. Il gruppo fornirà tre nuovi bimpianti a Sail presso lo stabilimento Iisco di Burnpur, nel West Bengal. Il valore complessivo degli ordini acquisiti da Danieli in India ammonta a circa 500 milioni di euro, con efficacia subordinata alla firma dei contratti prevista entro il mese di dicembre.

AEFFE. La società ha comunicato che non sarà possibile fornire informazioni e dati aggiornati al 30 settembre ulteriori rispetto a quelli diffusi con il comunicato dell’11 novembre, a seguito dell’ingresso nella procedura di composizione negoziata della crisi sia della capogruppo sia della controllata Pollini e considerato che il piano industriale di risanamento è ancora in fase di elaborazione e presenta, allo stato attuale, elementi non definitivi.

MONDO TV FRANCE. La società ha approvato il nuovo piano industriale per il biennio 2026-2027 e l’accordo con l’investitore Loft Capital Ltd relativo a un programma di emissione di obbligazioni convertibili non standard, abbinate a warrant, per un ammontare complessivo fino a 1,5 milioni di euro.

A livello internazionale sono da monitorare:

CHINA VANKE. Il colosso immobiliare cinese ha fornito ai creditori i dettagli del piano per rinviare il pagamento di una seconda obbligazione in scadenza questo mese, nel tentativo di evitare un default su circa 2 miliardi di dollari di debito locale in scadenza nei prossimi mesi.

MOORE THREADS TECHNOLOGY. Le azioni del produttore cinese di chip per l’intelligenza artificiale sono arrivate a cedere fino al 19% dopo che la società ha avvertito gli investitori dei rischi elevati legati alle negoziazioni, a seguito dei forti rialzi messi a segno dal titolo.

SOFTBANK GROUP. Il conglomerato giapponese starebbe valutando potenziali acquisizioni, tra cui quella dell’operatore di data center Switch, nell’ambito della strategia del fondatore Masayoshi Son volta a intercettare le opportunità offerte dal boom dell’intelligenza artificiale e delle infrastrutture digitali.

WALT DISNEY. Il gruppo media statunitense ha concesso in licenza personaggi iconici come Mickey Mouse e Cenerentola a OpenAI per l’utilizzo su una piattaforma di video basata sull’intelligenza artificiale e ha inoltre concordato un investimento da 1 miliardo di dollari nella startup.

HUAWEI. Insieme al suo partner produttivo Smic sta compiendo progressi nelle tecnologie di produzione dei chip nonostante i tentativi degli Stati Uniti di limitarne lo sviluppo, secondo un’analisi condotta dalla società di ricerca TechInsights sui componenti di un nuovo smartphone.

BAIDU. Il leader cinese dei motori di ricerca online sta registrando una nuova ondata di giudizi positivi da parte degli analisti, alimentata dalla possibile quotazione in Borsa della divisione chip Kunlunxin.

OPENAI. La società sta rilasciando un nuovo modello di intelligenza artificiale progettato per rendere ChatGPT più efficiente nelle attività di programmazione, ricerca scientifica e lavoro professionale, a poche settimane dal lancio di Gemini 3 da parte di Google.

SEMBCORP INDUSTRIES. Il gruppo energetico di Singapore ha raggiunto un accordo per l’acquisizione del produttore e distributore australiano di energia Alinta Energy per un enterprise value di 6,5 miliardi di dollari australiani, pari a circa 4,3 miliardi di dollari Usa, rafforzando la propria strategia di espansione internazionale.

di Francesco Sicuro

di Francesco Sicuro