STATI UNITI ED EUROPA

L’Euro Stoxx 50 dovrebbe aprire poco sopra la parità, con il future che segna un rialzo dello 0,1%. Poco mossi anche i futures sull’S&P 500 (+0,1%) e quelli sul Nasdaq 100 (+0,1%).

Benvenuti al primo giorno lavorativo di novembre, in un avvio di mese che si apre con un bilancio fortemente positivo per i mercati. Il mese appena passato è stato sostenuto dalla tregua commerciale tra Stati Uniti e Cina, da dati macro solidi e dalle trimestrali migliori delle attese. Lo S&P 500 ha così centrato il sesto rialzo mensile consecutivo, evento che non si verificava dal 2021, mentre il Nikkei giapponese ha chiuso il miglior mese degli ultimi 35 anni, spinto dall’insediamento del nuovo governo.

La giornata di domani potrebbe segnare un record storico: a meno di un accordo in extremis, lo shutdown del governo Usa diventerà ufficialmente il più lungo di sempre, superando quello di 35 giorni terminato nel gennaio 2019. Le trattative bipartisan e la crescente pressione pubblica alimentano le ipotesi di una soluzione vicina, ma Polymarket mostra poche variazioni nelle probabilità: il 51% degli operatori scommette su una fine entro il 15 novembre, mentre l’86% vede la riapertura entro fine mese. L’incertezza resta dunque elevata, con ripercussioni potenziali anche sui programmi federali di assistenza alimentare che sostengono 42 milioni di americani.

Se non fosse per lo shutdown, l’attenzione si concentrerebbe sul report occupazionale Usa di ottobre in uscita venerdì. In assenza dei dati governativi, i riflettori saranno invece puntati sull’ADP di mercoledì, con gli analisti di Deutsche Bank che stimano +50mila nuovi posti nel settore privato (contro -32mila del mese precedente), a fronte di un consenso di +30mila. Il presidente della Fed Jerome Powell, nella sua recente conferenza stampa, ha ribadito che la banca centrale necessita di ulteriori prove di indebolimento del mercato del lavoro prima di valutare nuovi tagli ai tassi. I dati ADP, secondo gli economisti di DB, potrebbero risentire di fattori stagionali che hanno temporaneamente indebolito i dati estivi, pur segnalando un equilibrio precario che potrebbe facilmente inclinarsi in entrambe le direzioni.

L’attenzione sarà rivolta anche alla Corte Suprema USA, che mercoledì discuterà la legittimità dei dazi IEEPA introdotti dall’amministrazione Trump, che valgono circa la metà del gettito doganale del 2025. Le corti inferiori li hanno già giudicati illegali, e le probabilità Polymarket assegnano solo un 36% di chance a un verdetto favorevole al presidente.

ASIA

Novembre si apre con rialzi diffusi. In Corea del Sud, il Kospi ha toccato un nuovo massimo storico (+2,5%), mentre a Hong Kong l’Hang Seng è salito dello 0,9%. In Cina continentale il quadro è più misto, con lo Shanghai Composite in lieve rialzo (+0,3%) e il Csi 300 poco mosso (-0,1%).

In Cina, l'attività manifatturiera ha registrato un rallentamento a ottobre secondo il Pmi a cura di S&P Global, con un calo sia dei nuovi ordini che della produzione a causa dei timori legati ai dazi. L'indice è sceso a 50,6 da 51,2 in settembre, contro attese pari a 50,9.

SPREAD ED EMISSIONI

Il Btp decennale italiano apre la giornata con un rendimento di circa 3,37%, mentre lo spread con il Bund tedesco di pari durata scende intorno ai 73 punti base.

L’offerta settimanale di titoli di Stato nell’area euro è stimata, secondo i calcoli di IFR (servizio LSEG), intorno ai 28 miliardi di euro, in aumento rispetto ai circa 21 miliardi della settimana precedente. Da evidenziare il leggero allungamento della duration media, dovuto in particolare all’offerta francese, che si concentrerà su scadenze più lunghe.

Ad aprire le danze sarà oggi l’Unione europea, con una riapertura da 6 miliardi di euro su tre linee di titoli: dicembre 2031, dicembre 2035 e ottobre 2054. La Francia offrirà nuovi Btf, mentre la Germania metterà in collocamento 3 miliardi di euro di Bubill con scadenza 13 maggio 2026 e altri 1,5 miliardi con scadenza 14 ottobre 2026.

PETROLIO

Il prezzo del petrolio ha proseguito la sua corsa per la quarta seduta consecutiva dopo che l’OPEC+ ha annunciato l’intenzione di sospendere gli aumenti della produzione nel primo trimestre del 2026, in seguito a un nuovo, modesto incremento previsto per il mese prossimo. Il Brent è salito oltre 65 dollari al barile, segnando la serie di rialzi più lunga da fine settembre, mentre il West Texas Intermediate (WTI) si è attestato intorno ai 61 dollari. L’OPEC+ e i suoi alleati hanno confermato domenica che a dicembre la produzione aumenterà di circa 137.000 barili al giorno, in linea con gli incrementi previsti per ottobre e novembre, prima di una pausa da gennaio a marzo.

La decisione giunge mentre il mercato affronta la prospettiva di un eccesso di offerta globale che ha portato il Brent a perdere circa il 10% negli ultimi tre mesi. Le quotazioni sono risalite dai minimi di cinque mesi dopo l’inasprimento delle sanzioni statunitensi contro la Russia, che ha sollevato dubbi sull’evoluzione delle forniture del grande esportatore. Otto dei principali membri dell’OPEC+ devono ancora ripristinare circa 1,2 milioni di barili al giorno della tranche produttiva attuale, ma gli effettivi incrementi di offerta sono rimasti inferiori ai volumi dichiarati, poiché alcuni Paesi stanno compensando eccessi passati e altri faticano a pompare di più, limitando così l’impatto complessivo sul mercato.

“È un riconoscimento del fatto che il mercato si trova ad affrontare un surplus considerevole il prossimo anno, con il picco di questa eccedenza nei primi mesi”, ha dichiarato Warren Patterson, responsabile della strategia sulle materie prime di ING Groep a Singapore. “Rimane molta incertezza sulla portata dell’eccesso di offerta, anche perché non è ancora chiaro quanto le ultime sanzioni contro la Russia incideranno effettivamente sui flussi di greggio.”

I trader monitorano anche le interruzioni fisiche dopo un massiccio attacco con droni ucraini nel Mar Nero che ha incendiato una petroliera e danneggiato le strutture di carico nel porto di Tuapse, sede di una grande raffineria gestita da Rosneft PJSC, sanzionata il mese scorso dagli Stati Uniti insieme a Lukoil PJSC. Intanto il presidente Donald Trump ha minacciato un possibile intervento militare statunitense contro i militanti islamisti in Nigeria, il principale produttore di petrolio dell’Africa, se il governo del Paese non porrà fine, a suo dire, alle violenze contro i cristiani, avvertendo inoltre di un’immediata sospensione degli aiuti a favore del membro dell’OPEC.

ORO

L’oro si è mantenuto intorno ai 4.000 dollari l’oncia dopo un avvio debole di settimana, in seguito alla decisione della Cina di porre fine a un lungo regime di rimborsi fiscali per alcuni rivenditori, una misura che potrebbe ridurre la domanda in uno dei principali mercati mondiali dei metalli preziosi. Il prezzo spot è salito dello 0,1%, dopo essere sceso fino all’1% nelle prime contrattazioni. Pechino ha annunciato sabato che non permetterà più ad alcuni rivenditori di compensare l’imposta sul valore aggiunto (IVA) nella vendita di oro acquistato dalle borse di Shanghai Gold Exchange e Shanghai Futures Exchange, sia che venga venduto direttamente sia dopo la lavorazione. La notizia ha fatto crollare i titoli delle gioiellerie cinesi quotate in Borsa.

L’oro, che aveva toccato massimi storici in ottobre spinto da una frenetica corsa agli acquisti al dettaglio, ha successivamente registrato un forte calo, pur restando in aumento di oltre il 50% da inizio anno. Gli elementi fondamentali del rally, dalla domanda delle banche centrali a quella di bene rifugio, dovrebbero comunque restare solidi nei prossimi mesi. “Sebbene la domanda cinese abbia avuto un ruolo marginale nel mercato rialzista di quest’anno, le modifiche fiscali nel principale Paese consumatore di oro al mondo potrebbero pesare sul sentiment globale”, ha commentato Adrian Ash, direttore della ricerca di BullionVault. “Questa notizia potrebbe essere accolta positivamente da trader e investitori in cerca di una correzione più profonda dopo l’impennata del mese scorso.”

Tra i titoli del settore, Chow Tai Fook Jewellery Group è arrivata a perdere fino al 12% a Hong Kong, Chow Sang Sang Holdings International ha ceduto oltre l’8%, mentre Laopu Gold è scesa di oltre il 9%. Secondo gli analisti di Citigroup, tra cui Tiffany Feng, la nuova normativa “spingerà l’intero comparto ad aumentare i prezzi per trasferire ai consumatori la pressione sui costi”.

La maggior parte delle imprese cinesi finora deduceva l’IVA sugli input di produzione al momento della vendita al dettaglio. Con la nuova politica fiscale, valida fino alla fine del 2027, l’incentivo è riservato ai membri della SGE e della SFE quando intendono vendere oro come strumento di investimento. Per contro, chi produce gioielli o oro per uso industriale potrà ora compensare solo il 6% dell’IVA sugli input, contro il 13% precedente. La stessa regola si applica alle aziende non aderenti agli scambi, che potranno comunque acquistare oro direttamente dalle borse, indipendentemente dalla destinazione d’uso.

DATI MACRO IN ARRIVO

Per l’Italia, il mese di ottobre si preannuncia come un periodo di persistente debolezza per il comparto manifatturiero. Dopo il valore di 49 registrato a settembre, la mediana delle attese raccolte da Reuters prevede per il Pmi manifatturiero una lettura di 49,3, segnalando una contrazione solo lievemente meno marcata ma ancora sotto la soglia dei 50 punti, che separa espansione e rallentamento dell’attività.

Le indagini Istat sulla fiducia delle imprese hanno tuttavia evidenziato un miglioramento nel mese di ottobre rispetto a settembre, suggerendo un clima meno pessimistico nonostante le difficoltà strutturali del settore. Un quadro più completo sulla congiuntura italiana arriverà in serata con la pubblicazione dei dati sulle immatricolazioni di auto e del saldo del settore statale, due indicatori utili a misurare la tenuta della domanda interna e della finanza pubblica.

La giornata di oggi è dominata dai dati Pmi manifatturieri dei principali Paesi del blocco. A livello aggregato, la lettura finale dovrebbe confermare un indice a 50, valore simbolico che segna il confine tra crescita e contrazione. In Germania, la prima economia dell’area, il consensus prevede un indice in calo a 49,6, confermando la fase di contrazione industriale ancora in corso.

Venerdì sera Scope Ratings ha confermato la valutazione dell’Italia a “BBB+”, migliorando però l’outlook da stabile a positivo. L’agenzia tedesca ha motivato la decisione con il sostenuto miglioramento delle finanze pubbliche e la maggiore resilienza dell’economia nazionale, attribuita a un mercato del lavoro più solido, a un sistema bancario robusto e a una posizione esterna netta favorevole.

In una settimana priva di dati macro di particolare rilievo, le attese raccolte da Reuters indicano che la Banca d’Inghilterra lascerà invariati i tassi di interesse nella riunione di giovedì. Decisioni di status quo sono attese anche da parte di Riksbank, Norges Bank e Reserve Bank of Australia.

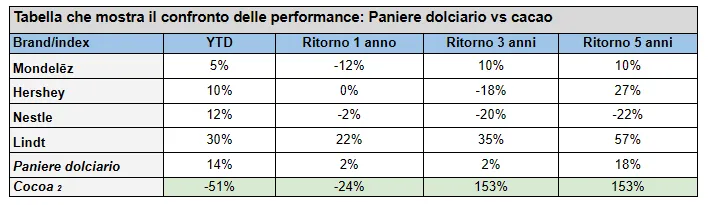

CACAO, DOLCIARI PRONTI AL RIMBALZO?

Dopo anni di costi di produzione record, quest’anno i prezzi del cacao sono crollati del 51%, un sollievo che ha aiutato il `paniere dolciario` composto da Lindt, Hershey , Mondelēz e Nestlé a salire del 14% da inizio anno, la miglior performance dal 2021.

I dati rivelano come la storia del comparto sia più complessa di quanto possa sembrare. Negli ultimi 12 mesi, i titoli del paniere dolciario sono aumentati del 2%, la stessa performance registrata negli ultimi tre anni. In cinque anni, però, il paniere ha registrato un guadagno del 18%, a dimostrazione dell'efficacia con cui i produttori di cioccolato hanno difeso i margini durante uno dei cicli delle materie prime più volatili degli ultimi decenni.

Questa stabilità appare ancora più sorprendente se confrontata con l'impennata del 153% del cacao dal 2020, alimentata da ripetuti raccolti fallimentari e dalle difficoltà nelle esportazioni dall’Africa occidentale.

ULTIME NEWS SUI TITOLI

Le azioni da tenere sotto osservazione oggi:

LEONARDO. La Norvegia ha raggiunto un accordo con i principali gruppi aerospaziali europei in merito alla richiesta di risarcimento da 3,3 miliardi di dollari presentata da Oslo contro NHIndustries per difetti e ritardi nella consegna degli elicotteri NH90. L’intesa evita un processo pubblico sugli appalti della difesa e la controquerela da parte di NHIndustries e dei suoi proprietari Airbus, Leonardo e GKN Fokker, che avrebbero potuto chiedere centinaia di milioni di dollari di danni prima dell’udienza fissata per il 10 novembre.

ENI. Eni e Petronas hanno firmato un accordo di investimento per costituire una nuova società satellite in joint venture in Indonesia e Malesia, con l’obiettivo di rafforzare la cooperazione energetica nella regione.

CAMPARI. La Guardia di Finanza ha disposto un sequestro preventivo da circa 1,3 miliardi di euro nei confronti della finanziaria lussemburghese Lagfin, tramite la quale la famiglia Garavoglia controlla Campari. Il provvedimento, secondo quanto comunicato dalla procura, è legato a un’indagine per presunta evasione fiscale.

TENARIS. Parte oggi la seconda tranche del programma di buyback da 600 milioni di dollari, secondo quanto comunicato dalla società in una nota diffusa nella notte.

ITALGAS. Citigroup ha tagliato la raccomandazione sul titolo da “buy” a “neutral” ma ha alzato il target price a 10 euro da 7,8 euro. Anche Rbc ha rivisto al rialzo il prezzo obiettivo, portandolo a 10,5 euro da 9 euro.

A2A. Morgan Stanley ha alzato la valutazione del titolo a “overweight” da “equal weight”, con target price aumentato a 3,25 euro da 2,55 euro.

PRYSMIAN. Goldman Sachs ha inserito l’azione nella sua European Conviction List, segnalando la società tra le principali scelte d’investimento nel settore industriale europeo.

INTESA SANPAOLO. Il titolo ha perso oltre il 2% venerdì dopo la pubblicazione dei risultati del terzo trimestre. La banca sta valutando la possibilità di svalutare il proprio sistema informatico nell’ambito del nuovo piano strategico pluriennale, che sarà presentato a febbraio insieme alla transizione verso un’infrastruttura cloud, ha spiegato l’amministratore delegato Carlo Messina.

LOTTOMATICA. Il consiglio di amministrazione si riunisce per l’approvazione dei risultati del terzo trimestre; il comunicato è atteso per domani.

BERKSHIRE HATHAWAY. La liquidità del gruppo è salita a un nuovo record di 381,7 miliardi di dollari nel terzo trimestre, mentre gli utili operativi sono cresciuti del 34% sotto la guida del CEO Warren Buffett.

RYANAIR. La compagnia prevede di superare l’obiettivo di crescita annuale dei passeggeri grazie alle consegne anticipate dei nuovi velivoli Boeing e alla domanda di viaggi che resta sostenuta.

NEW WORLD DEVELOPMENT. Il gruppo immobiliare di Hong Kong in difficoltà ha lanciato un’offerta di scambio per le sue note perpetue in circolazione, emettendo fino a 1,9 miliardi di dollari in nuovi titoli, secondo un filing ufficiale.

SINGAPORE PROPERTY MANAGERS. Due gestori di asset immobiliari di Singapore stanno valutando una fusione che potrebbe creare uno dei maggiori gruppi del real estate asiatico, con oltre 150 miliardi di dollari di asset in gestione, secondo quanto riportato da Dow Jones.

TESLA. L’autorità americana per la sicurezza dei veicoli ha ricevuto nuove segnalazioni nell’ambito dell’indagine sui maniglioni delle portiere, che in alcuni casi si sono rivelati difettosi impedendo l’accesso o l’uscita dalle auto in seguito a guasti della batteria.

di Francesco Sicuro

di Francesco Sicuro