STATI UNITI ED EUROPA

L’Euro Stoxx 50 dovrebbe aprire poco sotto la parità, con il future che segna un ribasso dello 0,2%. Ben intonati, invece, i futures sull’S&P 500 (+0,6%) e quelli sul Nasdaq 100 (+1%) sostenuti da risultati trimestrali migliori delle attese: Apple ha previsto vendite di iPhone in crescita a due cifre nel trimestre natalizio e un aumento complessivo dei ricavi del 10-12% su base annua, mentre Amazon stima ricavi tra 206 e 213 miliardi di dollari nel quarto trimestre, a fronte di un consenso medio di 208,12 miliardi.

i mercati stanno ancora digerendo gli esiti del vertice tra Trump e Xi a Busan, in Corea del Sud, dove è stato annunciato un accordo di tregua commerciale di un anno fino a novembre 2026. Gli Stati Uniti ridurranno il dazio sul fentanyl dal 20% al 10%, mentre la Cina eliminerà i dazi del 10-15% sui prodotti agricoli americani e rinvierà di un anno i controlli sull’export di terre rare. Nonostante la distensione, permangono forti divergenze strutturali, e molti analisti leggono l’intesa più come una tregua estesa che una vera de-escalation. Lo stesso Ufficio del Rappresentante per il Commercio USA ha confermato che l’indagine sulla conformità cinese agli impegni presi nel precedente accordo commerciale rimarrà aperta.

In Europa, la Bce ha mantenuto invariati i tassi d’interesse al 2% per il terzo meeting consecutivo, segnalando segnali contrastanti su crescita e inflazione. La presidente Christine Lagarde ha ribadito che la politica monetaria resta “in una buona posizione, ma non fissa”, lasciando intendere che la BCE interverrà se necessario per preservare la stabilità. Secondo gli economisti di Deutsche Bank, il tono della riunione è apparso meno accomodante rispetto ai precedenti interventi, con una maggior fiducia sulla crescita pur in un contesto di incertezza globale. Le aspettative di mercato per eventuali tagli dei tassi restano contenute, con appena 11,6 punti base di allentamento prezzati entro settembre 2026, in leggero calo rispetto alla vigilia.

ASIA

Le borse asiatiche hanno chiuso la settimana in modo contrastato, con Giappone e Corea del Sud che hanno proseguito i rispettivi rally record grazie ai rialzi del comparto tecnologico, mentre i listini cinesi hanno registrato cali dopo la pubblicazione di dati deboli sull’attività manifatturiera, che hanno confermato le difficoltà persistenti dell’economia del Paese. Gli investitori hanno inoltre analizzato i numeri sull’inflazione e sulla produzione industriale di Tokyo, diffusi il giorno successivo alla decisione della Banca del Giappone di mantenere invariati i tassi di interesse, come ampiamente previsto dagli analisti.

Il Nikkei giapponese è salito fino al 2,1%, toccando un nuovo massimo storico a 52.393 punti, mentre il più ampio Topix ha guadagnato lo 0,9%. I rialzi sono stati guidati dai titoli legati ai semiconduttori e all’intelligenza artificiale, e l’indice principale si avvia a chiudere ottobre con un incremento superiore al 15%.

Anche il Kospi sudcoreano ha proseguito la corsa, salendo dello 0,7% e restando poco sotto i record storici segnati nella seduta precedente. Il listino è stato trainato dai giganti dei chip Samsung Electronics (+3,6%) e SK Hynix (+1,8%), e si avvia a chiudere il mese con un rialzo del 20%. In controtendenza, l’Asx 200 australiano è rimasto stabile, mentre l’indiano Nifty 50 ha perso lo 0,3%.

In Giappone, l’indice core dei prezzi al consumo di Tokyo è aumentato del 2,8% a ottobre su base annua, oltre le aspettative, segnalando pressioni inflazionistiche ancora forti. La produzione industriale di settembre è cresciuta del 2,2% sul mese, superando le previsioni, mentre le vendite al dettaglio si sono limitate a un +0,5% annuo, evidenziando una domanda interna debole. Questi dati potrebbero mantenere la Banca del Giappone sotto pressione per inasprire la politica monetaria prima del previsto, anche se le autorità continuano a ribadire che una crescita sostenuta dei salari sarà condizione necessaria per ulteriori rialzi dei tassi.

Il governo giapponese è in allerta per il crollo dello yen. La ministra delle finanze Satsuki Katayama ha dichiarato che l’esecutivo sta monitorando con attenzione i “movimenti valutari unilaterali e rapidi”, sottolineando l’urgenza di evitare “andamenti eccessivi o disordinati” legati alla speculazione. Dopo le sue parole, lo yen è rimbalzato a 153,6 sul dollaro dal minimo di otto mesi, toccato dopo che la BoJ aveva confermato i tassi invariati. Nonostante il governatore Kazuo Ueda abbia lasciato intendere un possibile rialzo in arrivo, il mercato resta scettico: in assenza di interventi, la valuta giapponese potrebbe indebolirsi ulteriormente, costringendo il Ministero delle Finanze a intervenire.

In Cina, i dati macro hanno deluso: l’attività manifatturiera si è contratta per il settimo mese consecutivo, mentre l’indice Pmi dei servizi è salito solo marginalmente. Le statistiche rafforzano i timori per la lentezza della ripresa economica e alimentano le attese di nuove misure di stimolo da parte di Pechino. Gli indici azionari cinesi sono arretrati: il CSI 300 di Shanghai e Shenzhen ha perso l’1,4%, il Composite di Shanghai lo 0,7% e l’Hang Seng di Hong Kong lo 0,9%. Il sentiment è rimasto cauto anche dopo l’incontro di ieri tra Donald Trump e Xi Jinping, descritto dal presidente americano come “straordinario”, ma privo di impegni concreti su dazi e commercio tecnologico, lasciando i mercati in attesa di segnali più chiari.

SPREAD ED EMISSIONI

Il Btp decennale italiano apre la giornata con un rendimento di circa 3,39%, mentre lo spread con il Bund tedesco di pari durata scende intorno ai 74 punti base.

Gli operatori continuano a valutare i segnali di politica monetaria arrivati in settimana dalla Fed e dalla Bce, oltre agli sviluppi nei rapporti tra Stati Uniti e Cina dopo il vertice tra Donald Trump e Xi Jinping, che ha alimentato un cauto ottimismo sui mercati obbligazionari.

PETROLIO

Il petrolio si avvia verso il terzo calo mensile consecutivo, zavorrato dai timori di un eccesso di offerta globale e in attesa che l’OPEC+ approvi un nuovo incremento produttivo nel fine settimana.

Il Brent è sceso verso quota 64 dollari al barile, registrando una perdita mensile di quasi il 4%, mentre il West Texas Intermediate (WTI) si mantiene intorno ai 60 dollari. Il gruppo dei produttori si riunirà domenica e dovrebbe concordare il ripristino di un’ulteriore tranche di capacità sospesa, nel tentativo di riconquistare quote di mercato.

Gli operatori stanno anche valutando gli effetti delle sanzioni occidentali contro la Russia, compresi i limiti imposti dagli Stati Uniti ai colossi energetici Rosneft e Lukoil. Alcune raffinerie indiane hanno sospeso temporaneamente gli acquisti di greggio russo, rivolgendosi a fornitori alternativi.

Dall’inizio dell’anno, il Brent ha perso circa il 13%, poiché i trader prevedono un mercato ampiamente rifornito, con l’Agenzia Internazionale dell’Energia (IEA) che stima un surplus record per il 2026. Le quotazioni sono arretrate anche questa settimana, nonostante la tregua commerciale tra Washington e Pechino siglata durante il vertice in Corea del Sud tra il presidente Donald Trump e il leader cinese Xi Jinping, incontro in cui il tema del petrolio russo non è stato affrontato.

Secondo Gao Jian, analista di Qisheng Futures, “l’impatto di breve periodo dei fattori geopolitici e macro si è in gran parte stabilizzato e l’attenzione del mercato tornerà sui fondamentali”. L’esperto aggiunge che eventuali decisioni di OPEC+ che eccedessero le attese potrebbero influenzare l’equilibrio dell’offerta.

Il cartello dovrebbe approvare un modesto aumento di 137.000 barili al giorno, ultimo di una lunga serie di rialzi che nel complesso hanno riportato in produzione milioni di barili. Dopo aver anticipato di un anno la riattivazione di 2,2 milioni di barili giornalieri, l’alleanza procede ora con maggiore cautela.

Riflettori accesi anche sul Venezuela dove, secondo il Wall Street Journal, l’amministrazione Trump avrebbe individuato obiettivi militari legati al traffico di droga come potenziali bersagli di attacchi aerei, nel tentativo di esercitare pressione sul presidente Nicolás Maduro affinché lasci il potere.

ORO

L’oro oscilla intorno ai 4.000 dollari l’oncia, in una fase di incertezza dominata dal fragile equilibrio della tregua commerciale tra Stati Uniti e Cina, che non è bastata a dissipare i timori di una competizione strutturale di lungo periodo tra le due maggiori economie mondiali.

Il prezzo spot del lingotto è sceso fino allo 0,8% nella seduta di oggi, dopo essere salito del 2,4% nella sessione precedente, interroppendo così una striscia negativa di quattro giorni. Il leader cinese Xi Jinping, nei primi commenti pubblici dopo l’incontro con il presidente statunitense Donald Trump, ha invocato catene di approvvigionamento stabili, segnalando la volontà di evitare nuove turbolenze economiche.

Il dialogo tra i due leader sembra aver risolto (almeno temporaneamente) mesi di tensioni, ma l’intesa di pausa di un anno appare più come un tentativo di stabilizzare i rapporti che una vera svolta strutturale, lasciando spazio a ciascun Paese per ridurre le proprie dipendenze strategiche. Questa tregua, osserva Bloomberg, ha anche evidenziato la crescente influenza economica della Cina, un fattore che continua a sostenere la domanda di beni rifugio come l’oro.

Il metallo prezioso si avvia comunque verso la seconda flessione settimanale consecutiva ed è in calo di circa il 9% dal record di 4.380 dollari l’oncia toccato il 20 ottobre. Il recente arretramento riflette in parte il ridimensionamento delle aspettative di ulteriori tagli dei tassi da parte della Fed, dopo che il presidente Jerome Powell ha avvertito i mercati di “moderare le speranze” per una nuova riduzione a dicembre, in seguito al taglio di 25 punti base deciso mercoledì.

Un altro fattore di pressione deriva dai deflussi dagli ETF garantiti da oro, che hanno eroso parte del sostegno alla corsa del metallo. Secondo i dati compilati da Bloomberg, le posizioni totali negli ETF sull’oro sono diminuite per sei giorni consecutivi fino a mercoledì, la serie negativa più lunga da aprile.

Una “combinazione tra taglio dei tassi in chiave restrittiva, tregua commerciale e forti deflussi dagli ETF sull’oro sta alimentando una fase correttiva”, ha spiegato Robert Rennie, analista di materie prime di Westpac Bank Corp., secondo cui il lingotto potrebbe scendere verso quota 3.750 dollari.

Nonostante la correzione, l’oro resta in rialzo di oltre il 50% da inizio anno, sostenuto da un’ondata di acquisti da parte di investitori istituzionali desiderosi di proteggere i portafogli dal rischio e da un intenso accumulo di riserve da parte delle banche centrali. Il World Gold Council ha riferito giovedì che gli acquisti di oro da parte delle banche centrali sono aumentati del 28% nel terzo trimestre, invertendo la tendenza negativa registrata nella prima metà del 2025.

Secondo Nick Twidale, chief market analyst di AT Global Markets a Sydney, “l’incertezza sta tornando nei mercati dopo gli aggiornamenti sulla tregua commerciale USA-Cina, il che dovrebbe favorire nuovi acquisti in ottica di rimbalzo nel corso dell’anno”. Per Twidale, la correzione recente dell’oro potrebbe essersi ormai esaurita, aprendo la strada a una fase di consolidamento sopra i 4.000 dollari.

DATI MACRO IN ARRIVO

L’attenzione dei mercati oggi sarà concentrata sui dati preliminari sull’inflazione di ottobre (CPI) di Francia, Italia e dell’intera area euro (ore 11.00). Dopo che i dati diffusi ieri da Eurostat hanno confermato la resilienza dell’economia del blocco nel terzo trimestre, nonostante la stagnazione di Germania e Italia, gli investitori si attendono ora un rallentamento del tasso core al 2,3% dal 2,4% di settembre, in linea con il consenso.

Negli Stati Uniti, in agenda i redditi personali di settembre e degli indici dei prezzi core PCE (entrambi alle 13:30), seguiti dal PMI di Chicago di ottobre alle 14:45. Sempre negli Stati Uniti, sono attesi gli interventi dei membri della Fed Logan, Hammack e Bostic, che potrebbero offrire nuovi spunti sull’orientamento della banca centrale.

In Italia, infine, è atteso in serata il verdetto di Scope Ratings sul debito sovrano: l’agenzia tedesca, che attualmente assegna al Paese un rating BBB+ con outlook stabile, aggiornerà oggi la propria valutazione. La decisione arriva dopo le promozioni di Fitch e DBRS e la conferma di S&P, mentre la tornata di revisioni sul merito di credito dell’Italia si chiuderà il 21 novembre con il giudizio di Moody’s.

Sul fronte societario, riflettori puntati sulle trimestrali di ExxonMobil, AbbVie e Chevron, attese in giornata.

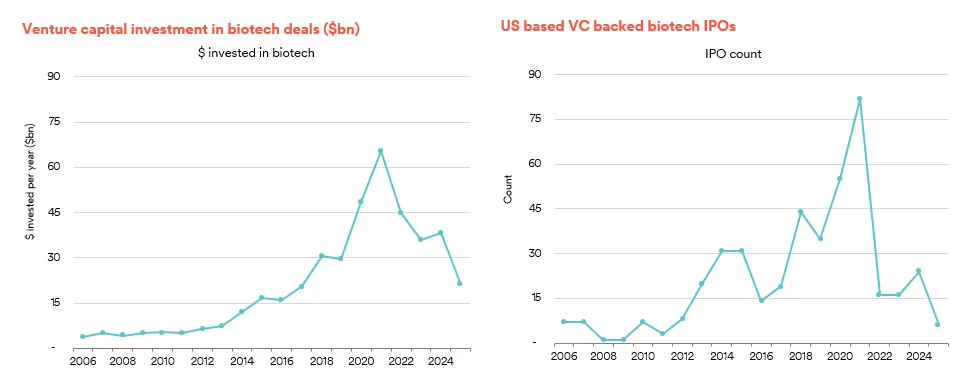

BIOTECH, ULTERIORE RAFFREDDAMENTO

L'intelligenza artificiale è in forte espansione, attira capitali consistenti e guida le valutazioni nelle fasi successive, mentre altri segmenti tecnologici, come fintech e climate tech, continuano a beneficiare di venti favorevoli duraturi. Al contrario, secondo gli esperti di Schroders Capital, la biotecnologia e life science hanno registrato un marcato rallentamento dei finanziamenti e delle valutazioni, creando punti di ingresso contrarian in un segmento sostenuto da fattori di crescita a lungo termine e vie di uscita sane, tra cui acquirenti farmaceutici ben capitalizzati.

ULTIME NEWS SUI TITOLI

Le azioni da tenere sotto osservazione oggi:

TELECOM ITALIA. CK Hutchison sta valutando un possibile accordo tra la sua controllata italiana Wind Tre e le attività italiane del gruppo francese Iliad, secondo quanto riferito da tre fonti vicine alla vicenda citate da Reuters. Il titolo Tim ha chiuso la seduta di borsa in rialzo del 4,8%.

STELLANTIS. Il titolo ha chiuso in calo dell’8,9% nel giorno della pubblicazione della trimestrale, dopo che la società ha segnalato la possibilità di nuovi oneri legati a cambiamenti normativi, alla strategia e ai piani di prodotto, alimentando le preoccupazioni degli investitori sulle prospettive future.

UNICREDIT. Nell’ambito dell’analisi annuale Srep, la Bce ha confermato per il 2026 il requisito di Pillar 2 della banca a 200 punti base, con un requisito minimo di Cet1 fissato al 10,24%.

BANCO BPM. La Bce, sempre nell’ambito dell’analisi Srep, ha assegnato alla banca per il 2026 un requisito minimo di Cet1 pari al 9,511%, confermando il requisito complessivo di Pillar 2 al 2,25%.

ITALGAS. Il titolo della società ha chiuso in forte rialzo, con un guadagno di oltre il 4%, sostenuto dalla presentazione del nuovo piano industriale e dai risultati positivi del terzo trimestre.

CREDEM. La Bce ha stabilito per il 2026 un requisito di Pillar 2 pari all’1,25%, portando il requisito minimo di Cet1 della banca a 8,55% per il prossimo anno.

INTESA SANPAOLO. Il consiglio di amministrazione si riunisce per l’approvazione dei conti del terzo trimestre, seguito da una conference call dedicata agli analisti alle ore 15:00.

INTEL. Il gruppo statunitense è in trattative preliminari per l’acquisizione della startup di chip per intelligenza artificiale SambaNova Systems, secondo fonti vicine al dossier.

ANZ GROUP. La società ha annunciato che l’utile in contanti per la seconda metà dell’anno sarà influenzato da voci straordinarie per un valore complessivo di 1,1 miliardi di dollari australiani, pari a circa 720 milioni di dollari.

NETFLIX. Secondo quanto riportato da Reuters, la società starebbe valutando un’offerta per acquisire gli asset cinematografici e di streaming di Warner Bros Discovery. Netflix ha inoltre approvato uno split azionario 10 a 1.

BYD. Le azioni del produttore automobilistico cinese sono crollate dopo la pubblicazione dei conti del terzo trimestre, che hanno mostrato un calo dell’utile netto e dei ricavi, deludendo le attese degli analisti.

HITACHI. I titoli del gruppo giapponese sono balzati fino al 12%, il rialzo più forte da aprile, grazie a risultati trimestrali superiori alle attese, trainati in gran parte dalle attività legate all’intelligenza artificiale.

NISSAN MOTOR. Le azioni del costruttore giapponese hanno registrato la maggiore flessione degli ultimi due mesi, dopo che l’azienda ha previsto una perdita operativa di 275 miliardi di yen, pari a circa 1,8 miliardi di dollari, per l’anno in corso.

FORD MOTOR. Il gruppo statunitense prevede di investire circa 32,5 miliardi di rupie, equivalenti a 370 milioni di dollari, in India per la produzione di nuovi motori, secondo quanto riferito da una fonte a conoscenza del progetto.

di Francesco Sicuro

di Francesco Sicuro