GLI ULTIMI DATI USA DIVIDONO LA FED

L’Euro Stoxx 50 promette un’apertura in rialzo con il future che segna un +0,5%. I future sull’S&P 500 restano poco mossi, quelli sul Nasdaq 100 cedono lo 0,1%.

I mercati azionari hanno esteso le perdite con una terza seduta consecutiva negativa per l’S&P 500 (-0,5%), frenato da dati economici Usa più forti delle attese che hanno ridotto le speranze di tagli rapidi ai tassi della Fed e spinto al rialzo i rendimenti dei Treasury. I settori più sensibili ai tassi, come la tecnologia, hanno sofferto, con le Magnificent 7 in calo dello 0,9%. La correzione obbligazionaria si è estesa anche in Europa, con forti vendite sui gilt britannici, penalizzati da dubbi sulla sostenibilità fiscale dopo le richieste di allentare le regole di bilancio. Intanto, i dazi sono tornati al centro del dibattito, dopo che il presidente Donald Trump ha annunciato nuove tariffe su diversi settori, compreso il farmaceutico.

Il dato Usa che ha guidato i mercati è stato quello delle richieste settimanali di sussidi di disoccupazione, scese a 218.000 (contro attese di 233.000), minimo da luglio e segnale di mercato del lavoro resiliente. Anche le revisioni al Pil del secondo trimestre sono state più robuste, con una crescita rivista al +3,8% annualizzato e l’indice core PCE al +2,6%. Le vendite domestiche finali sono state corrette al rialzo al +2,9%, confermando un’economia solida.

Questi dati hanno ridotto le attese di allentamento monetario: il mercato prezza ora 39 punti base di tagli entro fine anno, quasi a metà strada tra uno e due tagli. Di conseguenza i rendimenti Usa sono saliti, con il 2 anni a 3,66% (+5,1 bps) e il 10 anni a 4,17% (+2,3 bps).

Sul fronte Fed, i toni restano divisi: il presidente di Chicago Austan Goolsbee ha messo in guardia da eccessivi tagli anticipati, mentre il presidente della Fed di Kansas City Jeff Schmid ha ribadito che “l’inflazione resta troppo alta”. Più accomodante la vicepresidente Michelle Bowman, secondo cui il mercato del lavoro è “più fragile del previsto”, mentre il governatore Stephen Miran, favorevole a un taglio da 50 punti base, ha ribadito che è meglio agire in anticipo “piuttosto che attendere una catastrofe”.

ASIA

L’Asia chiude in rosso, in scia alla seduta negativa di Wall Street e all’annuncio della Casa Bianca di nuovi dazi al 100% su farmaceutici, camion, mobili e cucine. Il Nikkei cede lo 0,7%, stessa flessione per l’Hang Seng, mentre Shanghai arretra dello 0,2%.

Le azioni farmaceutiche asiatiche sono state tra le più penalizzate dopo l’annuncio dei nuovi dazi di Donald Trump. A partire dal 1° ottobre, “qualsiasi prodotto farmaceutico di marca o brevettato” sarà soggetto a tariffe del 100%, salvo per le aziende che apriranno stabilimenti produttivi negli Stati Uniti. Parallelamente, Trump ha annunciato dazi del 25% sui camion pesanti, del 50% su mobili da cucina e da bagno, e del 30% sui mobili imbottiti.

Sul fronte tecnologico, Trump ha firmato un ordine esecutivo su TikTok che attribuisce all’app un valore di 14 miliardi di dollari, come dichiarato dal vicepresidente JD Vance. L’accordo prevede la nascita di una nuova joint venture per gestire le attività statunitensi di TikTok, con ByteDance che manterrà meno del 20% delle quote. Trump ha riferito di aver discusso l’intesa con il presidente cinese Xi Jinping, affermando di aver ricevuto il suo “via libera”. Il piano prevede che TikTok US sia controllata in maggioranza da investitori americani, con Oracle incaricata della gestione sicura dei dati su cloud e della protezione dell’algoritmo di raccomandazione.

L’ambasciata cinese a Washington ha replicato chiedendo agli Stati Uniti di garantire un ambiente “aperto, equo e non discriminatorio” agli investitori cinesi, senza però confermare se Pechino approverà l’intesa. Restano inoltre aperti alcuni nodi, a partire dalla composizione del gruppo di acquirenti: secondo fonti vicine al dossier, Oracle, Silver Lake Management e il fondo sovrano di Abu Dhabi MGX sarebbero in trattative per investire in TikTok US ed entrare nel consiglio della nuova società, ma le discussioni vengono definite ancora fluide.

BTP E SPREAD

Lo spread BTP-Bund è in area 84 punti base, con il rendimento del benchmark italiano con scadenza ottobre 2035 che si attesta al 3,59% e quello decennale tedesco al 2,76%. Ieri, nonostante i mercati globali abbiano riflettuto una certa cautela dopo l’intervento del presidente della Fed Powell, i rendimenti dei BTP sul mercato secondario sono rimasti relativamente stabili. L’atteggiamento prudente di Powell sull’evoluzione della politica monetaria statunitense ha attenuato eventuali spinte speculative, impedendo movimenti bruschi sui titoli italiani.

Il Btp decennale italiano torna a segnare un rendimento del 3,64%, mentre lo spread con il Bund tedesco resta stabile a 87 punti base, confermando il premio che il debito sovrano nazionale deve offrire rispetto all’equivalente tedesco (2,76% di rendimento per il Bund).

L’attenzione dei mercati è rivolta all’asta di medio e lungo termine che il Tesoro, attraverso Via XX Settembre, proporrà per un ammontare complessivo fino a 8,75 miliardi di euro suddivisi tra Btp nominali, Ccteu e una riapertura del titolo “green”. Le indicazioni provenienti dal mercato secondario fanno prevedere rendimenti in rialzo rispetto al collocamento di fine agosto, con un incremento particolarmente evidente sul tratto a cinque anni della curva.

Sul mercato grigio, il nuovo benchmark febbraio 2031 con cedola al 2,85% – per un’offerta di 4 miliardi – rendeva ieri sera circa il 2,96%, contro il 2,80% rilevato ad agosto sull’asta del titolo ottobre 2030 con coupon al 2,70%. Il decennale ottobre 2035, riaperto per 2 miliardi, si attestava invece al 3,64%, in aumento dal 3,58% dell’ultima asta. Se questi livelli dovessero essere confermati in sede di collocamento, si registrerebbe per il quinquennale il rendimento più alto da ottobre e per il decennale il record dal mese di agosto 2024.

PETROLIO

Il petrolio registra il rialzo settimanale più ampio da oltre tre mesi: il Brent ha superato i 69 dollari al barile (+4,5%), mentre il WTI è oltre 65 dollari. A spingere i prezzi, le pressioni del presidente Donald Trump su Turchia e Ungheria per ridurre la dipendenza dal greggio russo, mentre i drone strike ucraini colpiscono le infrastrutture energetiche di Mosca.

Le tensioni geopolitiche restano alte: l’Europa ha avvertito la Russia che la Nato risponderà con forza a eventuali violazioni dello spazio aereo. Secondo Gao Mingyu di SDIC Essence Futures, la combinazione di pressioni diplomatiche e rischi militari rappresenta un fattore di sostegno ai prezzi.

Nonostante il rally, il petrolio resta in un trading range stretto da agosto, mentre l’IEA prevede un surplus di offerta entro fine anno, grazie all’aumento di produzione di Opec+ e dei produttori americani. A ciò si aggiunge la ripresa delle esportazioni dal Kurdistan iracheno, con 230.000 barili al giorno in arrivo subito e l’obiettivo di salire fino a 500.000 barili.

ORO

L’oro si avvia a chiudere la sesta settimana consecutiva di guadagni, con i prezzi destinati a salire anche nel trimestre di settembre. Dopo una corsa così intensa, non mancano richiami alla cautela, ma il contesto resta favorevole: una pausa tecnica o prese di profitto di fine periodo non cambiano la prospettiva di ulteriori rialzi.

I driver restano solidi: le banche centrali continuano ad accumulare riserve, la Fed dovrebbe tagliare nuovamente i tassi nel prossimo trimestre indebolendo il dollaro, mentre gli ETF sull’oro restano circa 470 tonnellate sotto il picco del 2020, lasciando margini per nuovi afflussi. A questo si aggiungono le tensioni Russia-NATO e le mosse del presidente Donald Trump, che prosegue la guerra commerciale e cerca maggiore influenza sulla banca centrale.

Da inizio anno, l’oro ha guadagnato oltre il 40%. È improbabile che l’ultimo trimestre replichi tale crescita, ma le probabilità restano a favore di un bilancio positivo.

DATI MACRO E RATING

In Italia verranno diffuse le indagini Istat sul morale di consumatori e imprese di settembre. Le stime raccolte da Reuters prefigurano un miglioramento per entrambe le voci, con un progresso più evidente per l’indice sui consumatori, che dovrebbe portarsi a 96,5 da 96,2 del mese scorso. Per le imprese, il consensus indica invece 87,5 da 87,4 di agosto.

Negli Stati Uniti, l’attenzione è rivolta all’indice Pce “core”, misura chiave per i prezzi al consumo personale, che a settembre dovrebbe attestarsi al 2,7% su base annua, in crescita dal 2,6% del mese precedente. Sulle prospettive macro della prima economia mondiale, il presidente della Fed, Jerome Powell, ha sottolineato come la recente debolezza del mercato del lavoro pesi attualmente di più per la banca centrale rispetto ai timori legati all’inflazione.

In Europa, la Francia attende l’aggiornamento di Scope Ratings sul merito di credito, oggi a ‘AA-’ con outlook stabile. Già a fine agosto l’agenzia aveva segnalato che la crisi politica stava mettendo a rischio il percorso di riallineamento dei conti pubblici, in particolare sul fronte del deficit. Sempre a mercati americani chiusi, sarà Moody’s a pronunciarsi sul rating della Spagna, confermato a marzo 2024 a ‘Baa3’ con prospettive stabili.

Infine, in Giappone, i dati relativi ai prezzi al consumo della capitale Tokyo mostrano per settembre una crescita tendenziale del 2,5%, stabile rispetto ad agosto e al di sotto delle aspettative pari al 2,8%. Un incremento annuo del 2,5% è stato registrato anche per l’indice che esclude alimentari freschi ed energia. Si tratta di un indicatore cruciale per la Banca del Giappone, chiamata a valutare la dinamica inflattiva nella prossima riunione di politica monetaria prevista per fine ottobre.

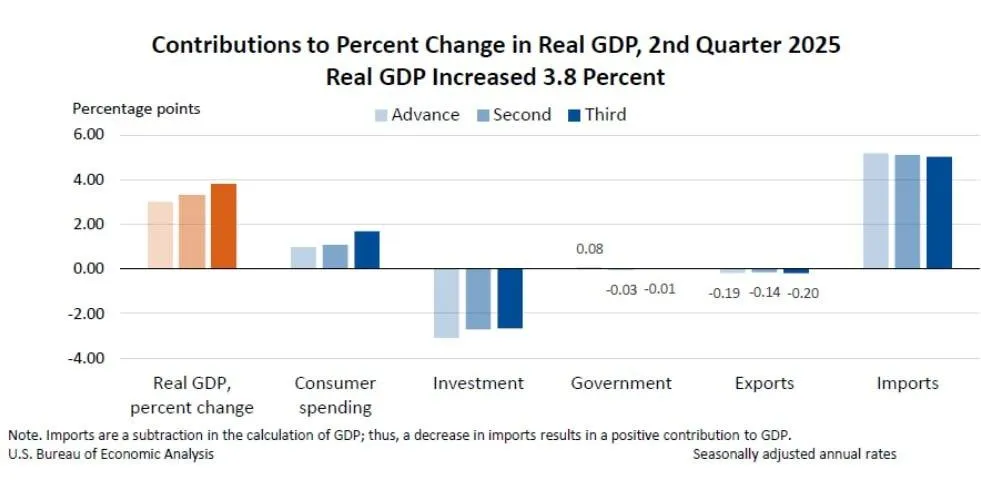

USA, DATI SUL PIL ALLONTANANO TAGLIO TASSI

Il Bureau of Economic Analysis ha diffuso la terza stima del Pil statunitense del secondo trimestre, nuovamente rivista al rialzo: dal 3,3% della seconda stima al 3,8% attuale. Anche le vendite ai compratori domestici hanno sorpreso in positivo, salendo dall’1,9% al 2,9%, rispetto a una stima preliminare dell’1,2%.

Secondo Richard Flax, Chief Investment Officer di Moneyfarm, questi dati confermano che l’economia americana si mantiene in buona forma e che la domanda interna è più solida del previsto. Allo stesso tempo, le ampie revisioni tra le diverse stime evidenziano la difficoltà per gli statistici nel fotografare con precisione lo stato dell’economia, un limite che non riguarda soltanto gli Stati Uniti ma anche il Regno Unito.

Flax sottolinea inoltre che la crescita più sostenuta riporta in primo piano il tema della politica monetaria. Se il mercato del lavoro mostra segnali di rallentamento, la resilienza della domanda interna riduce la probabilità di tagli significativi dei tassi di interesse nei prossimi mesi, soprattutto considerando che l’inflazione resta al di sopra del target della Fed.

TITOLI DI PIAZZA AFFARI

BRUNELLO CUCINELLI: ha chiuso la seduta con un tonfo del -17,28%, ai minimi da un anno. Il ribasso è arrivato dopo le accuse di alcuni hedge fund e analisti sulle presunte irregolarità delle attività in Russia. La casa di moda ha replicato confermando il pieno rispetto delle regole comunitarie, escludendo qualsiasi utilizzo del mercato russo per la gestione delle scorte.

TELECOM ITALIA: l’ex vicedirettore generale di Bankitalia, Alessandra Perrazzelli, è stata cooptata nel consiglio di amministrazione in sostituzione della dimissionaria Domitilla Benigni.

CREDEM E BANCA MEDIOLANUM: Fitch ha rivisto al rialzo i rating dei due istituti a ‘BBB+’ da ‘BBB’, con outlook stabile. La decisione segue l’upgrade del rating sovrano dell’Italia annunciato la scorsa settimana.

JUVENTUS: oggi il consiglio di amministrazione si riunisce per l’approvazione del bilancio.

di Francesco Sicuro

di Francesco Sicuro