STATI UNITI ED EUROPA

L’Euro Stoxx 50 dovrebbe aprire in territorio positivo con il future che segna un rialzo dello 0,2%. Tonici anche i futures sull’S&P 500 (+0,2%) e quelli sul Nasdaq 100 (+0,3%).

La seduta di ieri ha rappresentato un caso piuttosto raro, con decisione della Federal Reserve (Fed) e una raffica di conti dei Magnificent 7 incapaci di imprimere una direzione chiara ai mercati. La pausa del Fomc ha lasciato obbligazioni e azioni sostanzialmente stabili, mentre i risultati contrastanti di Microsoft e Meta hanno prodotto solo lievi rialzi dei futures azionari nelle ore notturne. Sul fronte politico, la probabilità di uno shutdown del governo Usa stimata da Polymarket è scesa rapidamente al 44% dal picco dell’80% toccato il giorno prima, dopo che il New York Times ha riportato l’ipotesi di un accordo di massima tra democratici e repubblicani, sviluppo che resta da verificare.

Come ampiamente previsto il Fomc ha mantenuto i tassi invariati nell’intervallo 3,50-3,75%. I governatori Miran e Waller hanno votato per un taglio da 25 punti base, ma il presidente Jerome Powell ha parlato di un sostegno diffuso alla scelta di attendere, sottolineando che il Comitato è ben posizionato dopo aver ridotto i tassi di 75 punti base nella parte finale del 2025. Il messaggio è stato accompagnato da una valutazione più costruttiva dell’economia, con il comunicato che ha evidenziato un ritmo solido dell’attività e segnali di stabilizzazione del mercato del lavoro. Powell ha richiamato un chiaro miglioramento delle prospettive rispetto alla riunione precedente, bilanciato da un tono più disteso sull’inflazione, indicando che la disinflazione nei servizi prosegue e che l’attuale eccesso inflazionistico è in larga parte legato ai dazi, il cui impatto dovrebbe raggiungere il picco nella parte centrale dell’anno.

Il presidente della Fed ha fornito poche indicazioni operative nel breve periodo, ribadendo però che il prossimo movimento dei tassi è più probabile verso il basso, osservando che un rialzo non rappresenta lo scenario di base. Sul piano istituzionale, Powell ha evitato commenti sulla vicenda Lisa Cook e sulla sua permanenza come governatore dopo la fine del mandato da chair a maggio, riaffermando una forte difesa dell’indipendenza della Fed. I future sui Fed funds continuano a prezzare 47 punti base di allentamento entro dicembre.

Ieri l’S&P 500 ha terminato invariato a 6.978 punti, dopo aver superato intraday per la prima volta quota 7.000. Dopo la chiusura, i conti di Microsoft, Meta e Tesla hanno offerto un quadro eterogeneo. Microsoft ha ceduto circa -6% nell’after hours, nonostante utili leggermente superiori alle attese, a causa di una crescita del cloud in linea con stime elevate (+38%) e di investimenti trimestrali più alti del previsto (37,5 miliardi). Meta ha invece registrato un balzo superiore al +6%, grazie a previsioni di ricavi pubblicitari più forti nel trimestre in corso e a indicazioni di capex 2026 più elevati. Tesla ha guadagnato circa +2% dopo una trimestrale solida e l’annuncio di 20 miliardi di investimenti nel 2026 su veicoli elettrici, robotica e intelligenza artificiale. Attesa ora per i conti di Apple, mentre indiscrezioni su autorizzazioni cinesi all’acquisto dei chip H200 hanno sostenuto Nvidia (+1,6%).

Il dollaro ha mostrato segnali di stabilizzazione dopo le parole del segretario al Tesoro Scott Bessent, che ha ribadito la linea del dollaro forte come risultato di fondamentali corretti, escludendo interventi diretti sul mercato valutario. Parte del rimbalzo si è poi attenuata dopo che Powell ha rimandato al Tesoro ogni valutazione sul recente indebolimento della valuta.

La Bank of Canada ha lasciato i tassi invariati al 2,25%, sottolineando un contesto di elevata incertezza che rende complessa la prossima mossa, mentre i mercati continuano a prezzare come scenario più probabile un rialzo entro fine anno, con una probabilità del 42%.

ASIA

In Asia, l’intonazione resta positiva con il Kospi (+1,3%) in testa, seguito da Hang Seng (+0,6%) e Nikkei (+0,3%), mentre gli altri listini mostrano variazioni contenute.

Il quadro asiatico è stato però scosso da un violento sell-off in Indonesia, dove l’indice Idx Composite è crollato (-8%) nelle contrattazioni mattutine, estendendo la caduta della seduta precedente e facendo scattare un nuovo stop alle contrattazioni. Le vendite si sono accelerate dopo che Goldman Sachs ha declassato le azioni indonesiane, avvertendo del rischio di deflussi per diversi miliardi di dollari in seguito alla decisione dell’MSCI di verificare le questioni legate alla trasparenza della struttura proprietaria. La banca ha inoltre segnalato la possibilità che il mercato venga retrocesso allo status di frontier market.

Questo segnale ha alimentato le preoccupazioni degli investitori, mentre la principale economia del Sudest asiatico affronta deflussi persistenti di capitali esteri, una valuta in indebolimento, un deficit fiscale in aumento e timori sull’autonomia della banca centrale. La pressione alle vendite è risultata diffusa, con finanziari, trasporti, industria e sanità tra i settori più colpiti.

In controtendenza, le azioni sudcoreane proseguono verso nuovi record sostenute dai risultati delle principali società dei semiconduttori, che hanno rafforzato il sentiment. Samsung Electronics ha riportato un utile operativo del quarto trimestre di 20,07 trilioni di won, oltre tre volte superiore a quello dell’anno precedente, mentre SK Hynix ha registrato profitti record nello stesso periodo, trainati dalla forte domanda di memorie legata all’intelligenza artificiale. L’indice beneficia anche della corsa globale ai semiconduttori per auto e batterie, che continua ad attirare flussi positivi su cambi e azioni.

SPREAD ED EMISSIONI

Il Btp decennale italiano apre la seduta con un rendimento del 3,49%, mentre lo spread con il Bund tedesco di pari durata si attesta a 63 punti base. Ieri i rendimenti dell’area euro hanno mostrato un calo, più marcato sul tratto breve della curva, mentre la Bce ha ribadito di non avere obiettivi sul cambio, segnalando però di monitorare con attenzione i potenziali effetti sull’inflazione derivanti dall’apprezzamento dell’euro.

Sul tema è intervenuto il consigliere austriaco Martin Kocher, secondo cui Francoforte potrebbe valutare un ulteriore allentamento monetario nel caso in cui la forza della valuta portasse a un rallentamento eccessivo dei prezzi, che allo stato attuale restano in linea con il target. Altri esponenti del Consiglio direttivo hanno assunto posizioni più prudenti. Gediminas Simkus ha definito una “semplificazione” l’idea che la politica monetaria debba essere modificata esclusivamente in funzione del livello dell’euro, sottolineando che la valuta potrebbe anche ritracciare. In questo quadro, i mercati hanno leggermente aumentato le scommesse su un taglio dei tassi della Bce entro luglio, con la probabilità implicita salita a circa 22% dal 15% di martedì.

Il Tesoro affronta in mattinata l’ultimo appuntamento di fine mese con le aste, mettendo sul mercato fino a 8,5 miliardi di euro attraverso le riaperture di due Btp a 5 e 10 anni e di un Ccteu. L’operazione chiude il calendario ordinario, mentre l’attenzione degli operatori si sposta già alla prossima settimana, quando via XX Settembre potrebbe tornare sul mercato con la seconda emissione sindacata dell’anno. Secondo un report di Bbva, la scelta del Tesoro potrebbe orientarsi verso un nuovo Btp a 15 anni, ipotesi che mantiene elevato l’interesse sul fronte del debito a medio-lungo termine.

PETROLIO

Il petrolio ha messo a segno il terzo rialzo consecutivo dopo che il presidente statunitense Donald Trump ha avvertito l’Iran di raggiungere un accordo sul nucleare o affrontare attacchi militari, riaccendendo i timori di instabilità e possibili interruzioni nel Medio Oriente. Il Brent è salito sopra i 69 dollari al barile dopo un progresso dell’1,2% nella seduta precedente, chiusa ai livelli più alti da settembre, mentre il West Texas Intermediate si è attestato in area 64 dollari.

In un messaggio pubblicato sui social, Trump ha affermato che le navi statunitensi inviate nella regione sono pronte a portare a termine la loro missione “con rapidità e violenza, se necessario”. Le ultime minacce del presidente hanno inserito un premio per il rischio nelle quotazioni, anche se il mercato continua a fare i conti con pressioni ribassiste legate all’aumento dell’offerta.

I trader stanno pagando un sovrapprezzo per le opzioni call rialziste per il periodo più lungo degli ultimi 14 mesi, come copertura contro il rischio di un nuovo confronto tra Stati Uniti e Iran. I mercati delle opzioni sono diventati negli ultimi anni uno dei principali canali attraverso cui gli operatori scommettono su un aumento del rischio geopolitico in Medio Oriente. I premi delle call avevano già registrato un’impennata dopo l’attacco militare Usa contro l’Iran nel 2025, salvo poi crollare quando è emerso che le infrastrutture petrolifere non erano state colpite.

Un’eventuale azione militare statunitense potrebbe mettere a rischio i flussi di greggio dal Medio Oriente, area che rappresenta circa un terzo dell’offerta globale, mentre una risposta iraniana potrebbe estendersi anche alle rotte di navigazione attraverso lo Stretto di Hormuz, passaggio strategico tra Iran e Penisola Arabica attraversato quotidianamente da petroliere e navi cariche di gas naturale liquefatto destinate ai mercati internazionali.

In uno scenario di tensioni in escalation, il Brent potrebbe superare la soglia dei 70 dollari al barile, anche se Robert Rennie, responsabile della ricerca su commodity e carbonio di Westpac Banking, ha dichiarato di restare scettico su un ulteriore deterioramento della situazione. Secondo Rennie, i prezzi del petrolio sono destinati a scendere verso area 50 dollari nella prima metà dell’anno, alla luce di un’offerta abbondante che include anche i contributi di Brasile e Guyana.

Trump ha più volte lanciato avvertimenti all’Iran, che di recente sono stati collegati soprattutto alla repressione delle proteste interne piuttosto che alle attività nucleari. In passato il presidente Usa aveva dichiarato che il programma atomico di Teheran era stato “annientato” durante i raid di giugno contro tre siti. Da parte sua, l’Iran ha affermato di essere aperto al dialogo, avvertendo però che reagirebbe con una forza senza precedenti se provocato, mentre Teheran ha intensificato l’attività diplomatica con le principali potenze regionali nel tentativo di evitare un’ulteriore escalation con Washington.

ORO E ARGENTO

L’oro ha toccato un nuovo record sopra i 5.500 dollari l’oncia, con una carenza di liquidità che ha accelerato un rally durato nove sedute consecutive, alimentato dalla debolezza del dollaro e dalla fuga degli investitori da titoli di Stato e valute sovrane. Il metallo prezioso è arrivato a guadagnare fino al 3,2%, dopo il balzo del 4,6% della seduta precedente, il più ampio rialzo giornaliero dai picchi della pandemia nel marzo 2020. I metalli preziosi hanno registrato una performance eccezionale dall’inizio dell’anno, sostenuti dall’aumento delle tensioni geopolitiche e dalle preoccupazioni sull’indipendenza della Fed, fattori che hanno rafforzato il cosiddetto debasement trade. Anche l’argento ha aggiornato i massimi storici nella giornata di giovedì.

Sul mercato spot, l’oro segna un rialzo di circa +28% da inizio anno, mentre l’argento mostra un progresso vicino al +65%. L’intensità dei movimenti ha ridotto la capacità delle banche di assumere posizioni, contribuendo a una liquidità più sottile e a una volatilità più elevata, secondo Simon Biddle, responsabile dei metalli preziosi presso il broker Tullet Prebon (gruppo TP ICAP). Le banche, ha spiegato Biddle, non dispongono di bilanci illimitati per operare sui metalli preziosi e la riduzione del rischio assunto si è tradotta in volumi di scambio più contenuti.

La volatilità potrebbe essere stata amplificata anche da un gamma squeeze, una dinamica tecnica in cui gli operatori che vendono opzioni a basso costo sono costretti a coprirsi acquistando futures sull’oro. In un mercato caratterizzato da liquidità ridotta, un rialzo improvviso dei prezzi aumenta l’urgenza di acquistare contratti futures, rafforzando la corsa senza un incremento della domanda fisica. Nicholas Frappell, responsabile globale dei mercati istituzionali di ABC Refinery, ha osservato che il mercato ha registrato una brusca accelerazione al rialzo seguita da una correzione, un movimento coerente con la presenza di questo tipo di squeeze.

Il nuovo scatto dei prezzi si è verificato mentre gli operatori hanno guardato oltre la decisione ampiamente attesa della Fed di lasciare invariati i tassi e hanno aumentato le scommesse su una svolta più accomodante della politica monetaria, scenario favorevole ai metalli che non offrono rendimento. In questo contesto è emerso il nome di Rick Rieder, chief investment officer di BlackRock e sostenitore di tagli dei tassi più aggressivi, tra i principali candidati a succedere a Jerome Powell alla guida della Fed nel corso dell’anno.

A sostenere ulteriormente il debasement trade ha contribuito anche il recente forte sell-off del mercato obbligazionario giapponese, ultimo segnale delle preoccupazioni legate all’elevata spesa fiscale. Le speculazioni su un possibile intervento degli Stati Uniti a sostegno dello yen hanno esercitato pressioni sul dollaro, rendendo i metalli preziosi più accessibili per la maggior parte degli acquirenti. Il presidente Donald Trump ha dichiarato di non essere preoccupato per il calo del dollaro, sceso ai livelli più deboli da quasi quattro anni, mentre in un secondo momento il segretario al Tesoro Scott Bessent ha ribadito il sostegno dell’amministrazione a una valuta forte, escludendo interventi diretti sul cambio contro lo yen.

Le azioni della Casa Bianca, dalle minacce di annessione della Groenlandia a un possibile intervento militare in Venezuela, hanno contribuito a innervosire i mercati nelle ultime settimane. Trump ha inoltre avvertito l’Iran sulla necessità di raggiungere un accordo sul nucleare, prospettando attacchi militari in caso contrario, e ha minacciato nuovi dazi nei confronti di Corea del Sud e Canada. In questo contesto, Hao Hong, chief investment officer di Lotus Asset Management, ha definito oro e argento come i beni rifugio per eccellenza in una fase di rischio estremo, sottolineando che l’oro rappresenta il punto di ancoraggio delle valutazioni, con effetti di trascinamento sugli altri metalli preziosi.

L’argento è salito fino al +2,3%, toccando un record sopra i 119,40 dollari l’oncia e mettendo a segno il sesto rialzo consecutivo. La violenta impennata ha spinto CME Group ad aumentare i margini sui futures Comex sull’argento a partire dalla chiusura di mercoledì. In Cina, dove i prezzi si sono spinti ben oltre i riferimenti internazionali, l’unico fondo interamente dedicato all’argento ha bloccato le nuove sottoscrizioni, mentre le autorità di Shenzhen hanno istituito una task force per monitorare l’operatività di una piattaforma di trading sull’oro.

DATI MACRO IN ARRIVO

La giornata si apre con un’agenda fitta di dati macroeconomici in Europa e negli Stati Uniti, mentre dalla Germania arrivano nuove indicazioni sulle prospettive di crescita.

In Italia l’attenzione è rivolta alle pubblicazioni dell’Istat, che diffonde alle 10:00 i dati sul commercio estero extra Ue di dicembre, seguiti alle 11:00 dagli aggiornamenti sul fatturato di industria e servizi di novembre e, a mezzogiorno, dalle retribuzioni contrattuali del quarto trimestre.

Nell’area euro il focus è sui prestiti alle famiglie di dicembre, in uscita alle 10:00, e sull’indice di economic sentiment di gennaio, previsto alle 11:00, che offre una sintesi del clima di fiducia tra imprese e consumatori.

Dagli Stati Uniti arrivano nel pomeriggio i numeri sulla bilancia commerciale di novembre alle 14,30, seguiti dalla revisione degli ordini di beni durevoli e delle scorte all’ingrosso, entrambe in pubblicazione alle 16,00.

In giornata è attesa anche la decisione della Riksbank svedese egli interventi di esponenti Bce (Donnery e Cipollone), mentre sul fronte societario sono attesi i conti di Apple, Visa, Mastercard e Blackstone.

Il governo tedesco ha rivisto al ribasso le stime di crescita per l’anno in corso, portandole a +1% dal precedente +1,3%, riflettendo le maggiori incertezze legate alle dinamiche del commercio internazionale, nonostante il varo di un fondo speciale da 500 miliardi di euro per le infrastrutture. La nuova previsione resta comunque nettamente superiore all’espansione del +0,2% del 2025, arrivata dopo due anni consecutivi di contrazione. Per il 2027 la stima è stata leggermente ridotta a +1,3% dal +1,4%, delineando un quadro di crescita più prudente ma ancora in miglioramento nel medio periodo.

GIAPPONE, DALLA CALMA ALLA CRISI

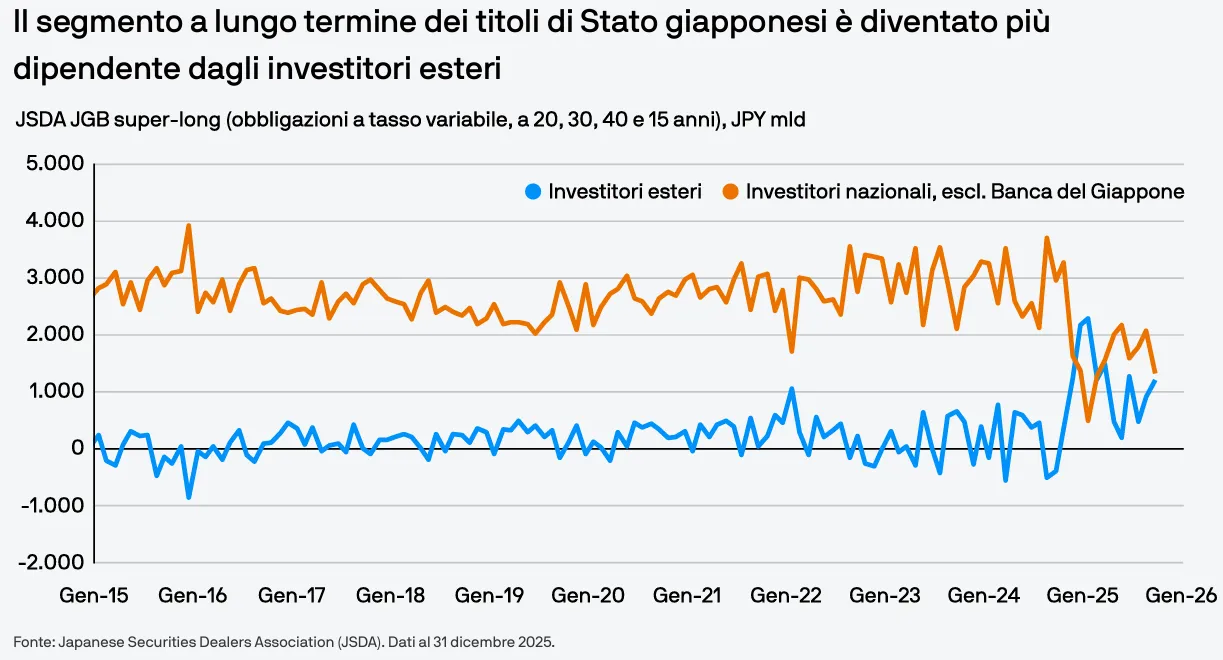

Di recente, i JGB a lungo termine sono diventati sempre più dipendenti dagli investitori esteri: i dati di dicembre pubblicati dalla Japan Securities Dealers Association (JSDA) mostrano che le assicurazioni sulla vita giapponesi hanno venduto ingenti quantità di titoli di Stato a lungo termine. Oltre alle preoccupazioni fiscali, l’ondata di vendite di settimana scorsa sulla parte lunga è stata anche una reazione all'asta di titoli a 20 anni, evento tipico nei cicli di asta. Secondo JP Morgan AM, un’offerta più contenuta prevista per le aste di febbraio potrebbe quindi contribuire a stabilizzare la curva: le autorità giapponesi si stanno infatti adoperando per correggere gli squilibri tra domanda e offerta. Il Ministero delle Finanze ha ridotto l’emissione complessiva dei JGB a cedola per l’esercizio finanziario 2026 e ha ridimensionato le emissioni a lungo termine di circa il 40% rispetto al picco.

ULTIME NEWS SUI TITOLI

Le azioni di Piazza Affari da tenere sotto osservazione oggi:

BANCA MONTE DEI PASCHI. Il consiglio di amministrazione ha approvato il regolamento che disciplina la presentazione di una lista propria per il rinnovo del board, consentendo a tutti gli amministratori in carica, compreso l’amministratore delegato Luigi Lovaglio, di partecipare alle decisioni sul processo. Le regole varate attribuiscono al presidente la gestione delle attività di investor sounding, con l’obiettivo di evitare contatti diretti tra l’ad e i due principali azionisti, alla luce dell’indagine penale in corso, secondo quanto riferito a Reuters da fonti a conoscenza del dossier. Sul fronte Mediobanca, Il Giornale riporta che la Bce sarebbe contraria a rinviare la presentazione del piano industriale oltre l’assemblea di Mps del 15 aprile, mentre una fonte vicina alla vicenda indica che Francoforte guarderebbe con favore a una soluzione coerente con quanto indicato da Siena nel prospetto dell’offerta, che punta al pieno controllo di Mediobanca e al delisting delle azioni di Piazzetta Cuccia.

GENERALI. L’amministratore delegato Philippe Donnet sarebbe orientato a portare a termine il mandato in scadenza ad aprile 2028, secondo quanto scrive il Corriere della Sera, che segnala anche come i risultati del 2025 della compagnia assicurativa potrebbero superare le stime previste dal piano industriale.

BANCHE. Il Fondo interbancario di tutela dei depositi e cinque istituti hanno sottoscritto un nuovo term sheet vincolante per completare il risanamento di Banca Progetto. L’operazione prevede il coinvolgimento del Fondo e delle banche Mps, Banco Bpm, Bper, Intesa Sanpaolo e UniCredit nel derisking degli attivi, con rilascio di garanzie da parte del Fitd, e una ricapitalizzazione complessiva di 750 milioni di euro.

PIRELLI. Dal tavolo sul golden power sarebbe emersa l’ipotesi di conferire in un blind trust la quota del 34% detenuta da Sinochem, con la nomina di un fiduciario, secondo quanto riportato da Il Messaggero. Il quotidiano riferisce di un no comment da parte di Camfin, pur indicando una disponibilità della holding ad approfondire la soluzione.

STMICROELECTRONICS. Nel quarto trimestre il gruppo ha registrato ricavi netti pari a 3,33 miliardi di dollari e ha fornito una guidance preliminare per il primo trimestre 2026 che indica ricavi attesi a 3,04 miliardi di dollari. È prevista una conference call alle 9,30.

DIASORIN. La società ha ottenuto dalla Food and Drug Administration statunitense l’autorizzazione De Novo per il primo test diagnostico completamente automatizzato per il virus dell’epatite delta, utilizzabile sul sistema immunodiagnostico Liaison XL.

DE’ LONGHI. Il gruppo ha chiuso il 2025 con una crescita del fatturato dell’8,7%, che sale al 10,4% a cambi costanti, raggiungendo 3,8 miliardi di euro.

AEDES. Sono state definite le condizioni dell’aumento di capitale fino a circa 5 milioni di euro, con un prezzo di 0,052 euro per ciascuna nuova azione, che incorpora uno sconto del 34,45% rispetto alla chiusura di martedì.

HERA. Alphavalue ha migliorato il giudizio sul titolo portandolo a buy da add.

BREMBO. Il consiglio di amministrazione è atteso sui risultati preliminari di bilancio.

A livello internazionale sono da monitorare:

NVIDIA, MICROSOFT, AMAZON. Le tre società sarebbero in trattative per investire fino a 60 miliardi di dollari in OpenAI, secondo quanto riportato da The Information.

SAP. Il gruppo ha previsto una crescita dei ricavi cloud nel 2026, sostenuta dal passaggio dei clienti da tecnologie più datate.

MICROSOFT. La spesa complessiva è salita a un livello record, mentre la crescita delle vendite cloud ha mostrato un rallentamento.

META. La solidità del business pubblicitario, che ha spinto l’outlook del trimestre corrente oltre le stime, consente alla società di investire a livelli record nell’intelligenza artificiale nel corso dell’anno.

DEUTSCHE BANK. L’istituto ha chiuso un anno record in termini di profitti grazie a maggiori ricavi da trading e ha annunciato un nuovo programma di riacquisto di azioni, rafforzando la posizione dell’amministratore delegato Christian Sewing all’indomani di una perquisizione negli uffici di Francoforte.

SAMSUNG. La divisione chip ha superato ampiamente le attese con un utile del trimestre di dicembre in aumento di oltre cinque volte rispetto all’anno precedente.

TESLA. La società ha annunciato un piano di investimento da 2 miliardi di dollari nella società di intelligenza artificiale xAI guidata da Elon Musk e ha riportato utili del quarto trimestre superiori alle attese.

NOKIA. L’utile rettificato del quarto trimestre è sceso di circa il 3% rispetto allo stesso periodo dell’anno precedente.

di Francesco Sicuro

di Francesco Sicuro