STATI UNITI ED EUROPA

L’Euro Stoxx 50 dovrebbe aprire sostanzialmente piatto, con il future che segna una variazione nulla. Negativi, invece, i futures sull’S&P 500 (-0,5%) e quelli sul Nasdaq 100 (-0,8%) dopo la notizia dell’avvio di un’indagine penale da parte dell’ufficio del procuratore distrettuale del District of Columbia nei confronti del presidente della Federal Reserve, Jerome Powell. L’inchiesta riguarda la ristrutturazione della sede centrale della Fed a Washington e la possibilità che Powell abbia fornito informazioni non corrette al Congresso sull’entità del progetto. Powell ha respinto l’accusa, definendo l’iniziativa un “pretesto” volto a esercitare maggiore influenza sulla politica monetaria, in un contesto in cui Donald Trump spinge apertamente per una riduzione drastica dei tassi di interesse.

Il quadro internazionale resta dominato da forti tensioni geopolitiche. In Iran oltre 500 persone sarebbero morte durante le proteste, secondo quanto riferito da un’organizzazione per i diritti umani, mentre Teheran ha minacciato di colpire basi militari statunitensi nel caso in cui Trump dovesse dare seguito alle sue rinnovate minacce di intervento a sostegno dei manifestanti. Il presidente degli Stati Uniti è atteso domani a un vertice con i suoi consiglieri, chiamati a valutare un ventaglio di opzioni che includono un attacco militare, l’uso di armi cibernetiche segrete e un’ulteriore stretta sulle sanzioni.

La ridefinizione degli equilibri geopolitici impressa da Washington in America Latina ha già avuto un impatto rilevante sui mercati energetici, ma sta anche alimentando timori più ampi sulle reali intenzioni degli Stati Uniti verso altre aree del mondo. Dal Venezuela, nel fine settimana, è arrivata una notizia positiva con la liberazione di Alberto Trentini e Mario Burlò, mentre resta alta l’attenzione sulle mosse americane. Sul fronte Groenlandia, il segretario di Stato Marco Rubio incontrerà nei prossimi giorni i rappresentanti del governo danese, senza che finora siano emersi segnali di un arretramento rispetto all’obiettivo dichiarato da Trump di assumere il controllo dell’isola artica. Gli alleati europei, tra cui Francia e Germania, stanno lavorando a una risposta coordinata di fronte a un dossier che viene percepito come sempre più sensibile.

L’attenzione si sposta ora sull’inflazione negli Stati Uniti. Dopo che i dati sull’occupazione di venerdì hanno rafforzato l’ipotesi di tassi invariati al prossimo Fomc, nuove indicazioni sulla traiettoria della politica monetaria arriveranno dalla pubblicazione del Cpi di dicembre, attesa domani. L’inflazione, pur avendo mostrato un rallentamento tendenziale a novembre, ha continuato a viaggiare al di sopra dell’obiettivo del 2% fissato dalla Fed, anche per effetto di una raccolta dati incompleta legata allo shutdown del governo federale. Questo andamento rappresenta un potenziale ostacolo a ulteriori allentamenti, mentre cresce tra alcuni investitori il timore di un ritorno delle pressioni sui prezzi. Le attese per dicembre indicano un indice generale stabile al 2,7% e una core inflation in lieve accelerazione al 2,7% dal 2,6% precedente. Il dato rientra tra gli ultimi snodi chiave prima della riunione del 27-28 gennaio, in cui la banca centrale, dopo tre tagli consecutivi nel 2025, dovrebbe mantenere i tassi fermi. I mercati continuano a scontare almeno due riduzioni aggiuntive da 25 punti base entro la fine del 2026.

In Europa, lo sguardo è puntato sulla Germania, dove il tema del massiccio stimolo fiscale promette di dominare il dibattito economico dell’anno. Giovedì sono attesi i dati sul Pil 2025, dopo che l’economia tedesca ha registrato due anni consecutivi di contrazione, con un calo dello 0,9% nel 2023 e dello 0,5% nel 2024. Secondo le stime dell’Ocse, nel 2025 il Pil dovrebbe aver segnato una crescita dello 0,3%. I principali contributi sarebbero arrivati dai consumi privati e pubblici, mentre investimenti in conto capitale, spesa edilizia ed esportazioni nette avrebbero continuato a rappresentare un freno, come evidenziato in un report di UniCredit. La banca prevede per il 2026 un’accelerazione al +1,2%, sostenuta da una spesa pubblica più robusta, legata al cosiddetto “bazooka” fiscale, e da una ripresa del settore immobiliare, fattori destinati a ridare slancio alla prima economia europea.

ASIA

Le borse asiatiche si sono mosse in territorio positivo, trainate soprattutto dai titoli cinesi legati all’intelligenza artificiale, sostenuti da un rinnovato ottimismo sul settore che si è esteso anche agli Stati Uniti. Gli scambi sono rimasti contenuti per la chiusura dei mercati giapponesi in occasione della festività del «Coming of Age Day».

La Corea del Sud ha mostrato una performance solida, con l’indice Kospi in rialzo dello 0,8% grazie ai guadagni dei titoli tecnologici e dei produttori di chip. A Hong Kong l’Hang Seng è salito dell’1,3%, spinto dal comparto tech, mentre in Cina gli indici Csi 300 Shanghai Shenzhen e Shanghai Composite hanno registrato progressi rispettivamente dello 0,7% e dell’1,1%. Nel listino di Hong Kong hanno continuato a correre anche le azioni delle società di intelligenza artificiale sbarcate in Borsa nell’ultima settimana, proseguendo il buon andamento dei debutti.

Segno positivo anche per Singapore, con lo Straits Times in crescita dello 0,6%, e per l’Australia, dove l’Asx 200 ha guadagnato lo 0,5% sostenuto dai titoli minerari, in scia al rally dei metalli preziosi. In controtendenza l’India, con il Nifty 50 in calo dello 0,7%, penalizzato dalle incertezze sulle possibili nuove restrizioni commerciali statunitensi nei confronti di Nuova Delhi.

SPREAD ED EMISSIONI

Il Btp decennale italiano apre la seduta con un rendimento del 3,46%, mentre lo spread con il Bund tedesco di pari durata si attesta a 63 punti base, in un contesto di mercato che resta focalizzato sull’evoluzione del quadro macro e sull’aumento del rischio geopolitico, elementi che continuano a orientare il posizionamento degli investitori sul comparto governativo.

Il Tesoro italiano tornerà domani sul mercato con le aste a medio-lungo termine, proponendo tra 3,5 e 4 miliardi di euro del nuovo Btp a 3 anni con scadenza marzo 2029 e cedola del 2,4%, a cui si affiancherà una riapertura riservata agli specialisti per 1,2 miliardi. Via XX Settembre non prevede altre emissioni nel breve, dopo la maxi operazione sindacata della scorsa settimana, articolata in una doppia tranche con il collocamento di 15 miliardi del nuovo Btp marzo 2033 e 5 miliardi nella riapertura del Btp green aprile 2046. L’operazione ha confermato il forte interesse per la carta italiana, con ordini complessivi pari a quasi 13 volte l’ammontare offerto e una quota estera particolarmente elevata, pari al 78,8% sul Btp 2033 e all’84,1% sul titolo green.

L’attenzione del mercato resta estesa anche al debito sovranazionale e agli altri emittenti dell’area euro. Secondo quanto riportato da Ifr, l’Unione europea potrebbe dare mandato già oggi per il primo collocamento del 2026, con attese concentrate su una struttura dual-tranche, probabilmente composta da un nuovo titolo a tre anni e dalla riapertura della scadenza ottobre 2055, replicando lo schema utilizzato a gennaio dello scorso anno.

La Francia offrirà oggi BTF per un ammontare complessivo compreso tra 6,7 e 7,9 miliardi di euro, suddivisi tra le scadenze 15 aprile 2026, 29 luglio 2026 e 20 dicembre 2026. La Germania, dal canto suo, metterà sul mercato 5 miliardi di euro di Bubill, con 2 miliardi in scadenza 15 luglio 2026 e 3 miliardi con scadenza 13 gennaio 2027, contribuendo a mantenere elevata l’offerta complessiva di carta governativa in una fase dell’anno tradizionalmente caratterizzata da volumi sostenuti.

PETROLIO

Il petrolio consolida il miglior rialzo su due sedute da ottobre, sostenuto dall’escalation delle proteste in Iran, che riaccendono i timori su possibili interruzioni dell’offerta da parte del quarto produttore Opec. Il Brent scambia sopra i 63 dollari al barile dopo un balzo vicino al 6% tra giovedì e venerdì, mentre il West Texas Intermediate (WTI) si muove in area 59 dollari. Il presidente degli Stati Uniti Donald Trump ha dichiarato che Washington sta seguendo con grande attenzione la situazione iraniana e sta valutando diverse opzioni mentre la Repubblica islamica affronta la terza settimana consecutiva di proteste a livello nazionale, le più estese dal 2022. Parlando ai giornalisti domenica, Trump ha affermato che la questione è oggetto di un esame approfondito anche da parte dei vertici militari, aggiungendo che verrà presa una decisione dopo aver considerato “opzioni molto forti”, e ha fatto riferimento anche a un possibile incontro con Teheran.

Il rischio che le tensioni possano compromettere le esportazioni iraniane, pari a quasi 2 milioni di barili al giorno, ha attenuato le preoccupazioni legate a un surplus globale che nelle settimane precedenti aveva pesato sui prezzi e rafforzato il sentiment ribassista degli investitori. L’aumento della percezione del rischio emerge in modo evidente dal mercato delle opzioni, dove l’inclinazione verso call rialziste ha raggiunto il livello più elevato per i futures sul greggio Usa dallo scorso luglio. Le proteste rappresentano la sfida più seria per la Guida Suprema Ali Khamenei dalla rivolta nazionale del 2022 e arrivano dopo il rialzo dei prezzi registrato durante la guerra di 12 giorni tra Iran e Israele a giugno, un movimento poi rientrato rapidamente dopo l’intervento degli Stati Uniti e la mediazione di un accordo di pace.

La crisi iraniana ha in parte spostato l’attenzione dal Venezuela. Sabato Trump ha firmato un ordine esecutivo per proteggere le entrate petrolifere del Paese sudamericano depositate sui conti del Tesoro Usa dalle richieste dei creditori, anche se l’elevata incertezza politica continua a rappresentare un freno per gli investimenti necessari al rilancio del settore. Secondo Haris Khurshid, chief investment officer di Karobaar Capital, il mercato tenderà a ridimensionare l’impatto delle proteste iraniane se queste non dovessero tradursi in un’interruzione concreta delle esportazioni o delle rotte di spedizione, anche se la soglia per un aumento improvviso della volatilità resta bassa.

I segnali di tensione sono visibili anche nelle dinamiche tecniche. La volatilità del secondo contratto Brent è salita lunedì ai massimi da giugno, mentre lo spread tra i contratti più vicini si è ampliato rispetto a una settimana fa, configurando una struttura di backwardation tipicamente associata a uno scenario rialzista. Sul fronte geopolitico, Trump ha inoltre convocato venerdì alla Casa Bianca i vertici di Chevron, Exxon Mobil e ConocoPhillips per discutere del Venezuela, impegnandosi a mobilitare 100 miliardi di dollari di capitali delle major per la ricostruzione del settore petrolifero del Paese Opec, anche se alcuni dirigenti hanno espresso prudenza e il numero uno di Exxon ha definito il Venezuela “non investibile”.

Ad aumentare le tensioni contribuiscono anche altre partite internazionali. Trump ha ribadito che gli Stati Uniti “avranno la Groenlandia”, innescando una frenetica attività diplomatica per chiarire le intenzioni di Washington sul territorio autonomo legato alla Danimarca, membro della Nato. Sullo sfondo del conflitto in Europa orientale, l’Ucraina ha colpito tre piattaforme di perforazione nel Mar Caspio di proprietà del gruppo russo Lukoil, in un’azione mirata a ridurre le risorse finanziarie di Mosca utilizzate per sostenere una guerra che dura ormai da quasi quattro anni.

ORO E ARGENTO

Oro e argento aggiornano nuovi massimi storici, spinti dal ritorno dei timori sull’indipendenza della Federal Reserve dopo la minaccia del Dipartimento di Giustizia Usa di procedere con un’incriminazione penale, e dal rafforzarsi della domanda di beni rifugio legata alle proteste in Iran. Il metallo giallo si è spinto verso 4.600 dollari l’oncia, mentre l’argento si è avvicinato a quota 85 dollari, dopo che il presidente della Fed Jerome Powell ha dichiarato che la potenziale incriminazione va letta nel contesto più ampio delle pressioni e delle minacce esercitate dall’amministrazione per influenzare le decisioni sui tassi. Gli attacchi ripetuti alla banca centrale da parte dell’amministrazione Trump nel corso dello scorso anno hanno rappresentato un fattore chiave di indebolimento del dollaro, contribuendo a sostenere i metalli preziosi.

Sul fronte geopolitico, le proteste mortali in Iran hanno ulteriormente alimentato l’appeal difensivo dell’oro e dell’argento, sullo sfondo dell’ipotesi di un possibile rovesciamento della Repubblica islamica. Il presidente Donald Trump ha dichiarato domenica di stare valutando diverse opzioni su Teheran, ribadendo al tempo stesso le minacce di acquisire la Groenlandia e mettendo in discussione il valore dell’alleanza Nato, a poco più di una settimana dal sequestro del leader venezuelano Nicolás Maduro da parte degli Stati Uniti.

I metalli preziosi si trovano al centro di una rivalutazione strutturale sostenuta da una combinazione di fattori che ha rafforzato in modo deciso la domanda. Tra i principali driver figurano il calo dei tassi di interesse negli Stati Uniti, l’intensificarsi delle tensioni geopolitiche, la perdita di fiducia nel dollaro e la sfida aperta all’autonomia della Fed. Più di una dozzina di gestori hanno indicato di non aver ridotto in modo significativo l’esposizione sull’oro, mantenendo una forte convinzione sul suo appeal di lungo periodo. Secondo Charu Chanana, chief investment strategist di Saxo Markets, il movimento riflette il numero e la complessità delle incertezze che i mercati stanno affrontando, dalla geopolitica al dibattito su crescita e tassi, fino al riaffiorare di un premio per il rischio istituzionale legato ai recenti sviluppi.

L’argento ha messo a segno un balzo vicino al 6%, toccando il record di 84,5898 dollari l’oncia. Il metallo bianco arriva da un rialzo di circa 150% nel 2025, alimentato anche da uno short squeeze storico che ha colpito il mercato in ottobre. Il mercato spot dominante di Londra continua a mostrare segnali di tensione, mentre i timori sui dazi ostacolano il flusso di metallo dai magazzini statunitensi già fortemente saturi. Secondo BMI, divisione di Fitch Solutions, il deficit del mercato dell’argento è destinato a protrarsi per tutto il 2026, trainato soprattutto dall’aumento della domanda di investimento, con la domanda industriale che ha ulteriormente irrigidito il mercato fisico a livelli senza precedenti.

I dati più recenti sul lavoro negli Stati Uniti hanno lasciato intatte le aspettative di ulteriori tagli dei tassi, sostenendo i metalli preziosi privi di rendimento. I mercati prezzano almeno due riduzioni nel corso dell’anno, dopo che la Fed ha effettuato tre tagli consecutivi nella seconda metà del 2025. Per Priyanka Sachdeva, senior market analyst di Phillip Nova, segnali più deboli dal mercato del lavoro hanno rafforzato l’idea di una svolta della Fed verso un allentamento monetario più anticipato e aggressivo, una dinamica che comprime i rendimenti reali e aumenta il costo opportunità di detenere asset come l’oro.

L’attenzione degli operatori resta puntata anche sul fronte legale. La Corte Suprema Usa ha fissato per mercoledì la prossima pronuncia sui dazi di Trump, una decisione che, se sfavorevole, metterebbe in discussione uno dei pilastri della sua politica economica e rappresenterebbe la più significativa sconfitta giudiziaria dal ritorno alla Casa Bianca. I trader attendono inoltre gli esiti dell’indagine Section 232, che potrebbe portare all’introduzione di tariffe su argento, platino e palladio, con un rapporto atteso nel corso di gennaio.

DATI MACRO IN ARRIVO

Giornata povera di dati macro ma ricca di interventi delle banche centrali, con l’attenzione concentrata in Europa sull’indice Sentix di gennaio e sulle partite correnti tedesche di novembre, mentre sul fronte monetario sono attesi gli interventi del vicepresidente della BCE Luis de Guindos e di tre esponenti di primo piano della Federal Reserve come Williams, Bostic e Barkin.

Riflettori puntati a Washington sulla riunione dei ministri delle Finanze del G7, in un contesto globale segnato da tensioni geopolitiche e incertezze economiche.

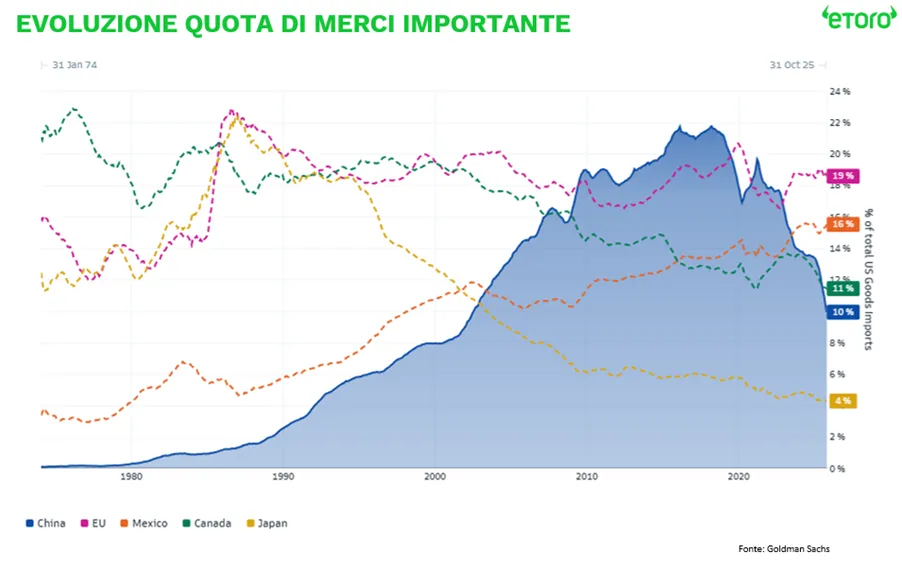

COMMERCIO, L’EVOLUZIONE DELLA QUOTA DI MERCI

Il disaccoppiamento commerciale è ormai una realtà nei numeri. Il deficit commerciale di beni è al minimo dal 2016. Come si legge in una nota di eToro, la quota di beni delle importazioni statunitensi dalla Cina è crollata dal 22% a circa il 10%, un vuoto colmato strutturalmente dall’Unione Europea (nonostante il disavanzo commerciale con l'UE si è ridotto drasticamente a 6,3 miliardi di dollari), salita al 19%, e dal Messico, al 16%.

ULTIME NEWS SUI TITOLI

Le azioni di Piazza Affari da tenere sotto osservazione oggi:

MONTE DEI PASCHI. La presidente del Consiglio Giorgia Meloni ha affermato che il Tesoro potrebbe valutare in futuro la cessione delle quote residue detenute nell’istituto senese, chiarendo che al momento non esiste alcuna urgenza sui tempi dell’operazione.

UNICREDIT. Il gruppo detiene strumenti finanziari riferibili a un’ulteriore quota del 2,27% del capitale di Alpha Bank che, in caso di conversione, porterebbero la partecipazione complessiva nella banca greca a circa il 32,1%.

BANCO BPM. La Bce si prepara a concedere il via libera, accompagnato da alcune raccomandazioni, a un aumento della quota detenuta da Credit Agricole in Banco Bpm, attualmente poco sopra il 20%, secondo quanto riportato da diversi media nel fine settimana. L’operazione potrebbe svilupparsi in due fasi, con un primo passaggio al 24,9% e successivamente al 29,9%, entrambe in tempo per l’assemblea di aprile chiamata ad approvare il bilancio 2025 e il nuovo consiglio di amministrazione, secondo il Corriere della Sera.

STELLANTIS. La portata e la tipologia di eventuali nuovi investimenti in Europa dipenderanno dalle decisioni sulla regolamentazione Ue del settore automobilistico. Lo ha dichiarato Emanuele Cappellano, responsabile per l’Europa, segnalando un disallineamento tra normativa europea, esigenze dei costruttori e domanda dei consumatori. Venerdì il gruppo ha inoltre annunciato che interromperà negli Stati Uniti la vendita delle versioni ibride plug-in di Jeep Wrangler e Grand Cherokee e del minivan Chrysler Pacifica, nel contesto di una domanda debole e di una revisione della strategia di elettrificazione per il Nord America.

BRUNELLO CUCINELLI. È in agenda il consiglio di amministrazione per l’esame preliminare del bilancio.

di Francesco Sicuro

di Francesco Sicuro