STATI UNITI ED EUROPA

L’Euro Stoxx 50 dovrebbe aprire in territorio negativo con il future che segna un ribasso dello 0,3%. Positivi, invece, i futures sull’S&P 500 (+0,2%) e quelli sul Nasdaq 100 (+0,3%).

La riunione straordinaria di ieri sera a Bruxelles, dedicata a dazi e Groenlandia, ha visto la partecipazione di Giorgia Meloni, attesa nel pomeriggio a Roma per un incontro con il cancelliere tedesco. Dal vertice è emersa una linea di prudente riapertura: i leader europei hanno registrato con sollievo il passo indietro di Donald Trump e puntano ora a riattivare il negoziato commerciale con gli Stati Uniti, sospeso dal Parlamento europeo come risposta alle pressioni della Casa Bianca sull’isola artica. Sul tavolo resta anche la dimensione di sicurezza: i governi Ue si dicono disponibili a rilanciare la cooperazione in ambito Nato, avvertendo allo stesso tempo che l’Unione reagirà se dovessero arrivare nuove minacce.

Alla vigilia del summit, da Nuuk il primo ministro Jens-Frederik Nielsen ha ribadito la richiesta di rispetto della sovranità della Groenlandia nei colloqui con Washington. In parallelo Trump ha sostenuto di aver ottenuto per gli Stati Uniti un accesso “totale e permanente” alla Groenlandia nel quadro di un’intesa con la Nato. Da Davos, il segretario generale Mark Rutte ha collegato il dossier alla strategia dell’Alleanza, indicando come priorità il rafforzamento dell’impegno sulla sicurezza dell’Artico per contrastare le minacce di Russia e Cina.

Sempre da Davos si intreccia il capitolo Ucraina. Dopo l’incontro con Trump, Volodymyr Zelensky ha criticato l’Unione europea per il mancato utilizzo degli asset russi congelati e ha annunciato la convocazione di riunioni tecniche trilaterali tra Ucraina, Stati Uniti e Russia negli Emirati Arabi Uniti entro fine settimana, presentandole come il primo appuntamento di questo formato. Trump ha firmato lo statuto del neonato Board of Peace, iniziativa a cui avrebbero aderito finora 19 Paesi: sul palco, tra gli altri, i presidenti argentino, azero e indonesiano e i premier armeno, bulgaro e ungherese.

ASIA

La nuova momentanea quiete sui mercati dopo la rassicurazione di Trump che non intende annettere la Groenlandia fa bene anche all’Asia che si muove positiva. Il Nikkei sale dello 0,2%, Hong Kong e Shanghai dello 0,4%.

La Bank of Japan ha chiuso la riunione di oggi con la conferma del tasso di riferimento allo 0,75%, livello indicato come il massimo degli ultimi trent’anni, accompagnando la decisione con un ritocco al rialzo delle stime di crescita per gli anni fiscali 2025 e 2026 e con il messaggio che i rischi per economia e inflazione vengono letti come sostanzialmente bilanciati. Nel mercato delle attese, la totalità degli analisti interpellati da Reuters indicava un esito invariato non solo per la riunione odierna ma anche per quella di marzo, con uno scenario che punta a un incremento ad almeno l’1% entro settembre, mentre le indicazioni di prezzo sugli strumenti finanziari continuano a collocare il tasso terminale a 1,5%. La traiettoria giapponese resta così in controtendenza rispetto alle altre grandi banche centrali, che negli ultimi anni hanno lavorato soprattutto in direzione di tagli.

La politica interna resta un fattore osservato speciale. La premier Sanae Takaichi, considerata espressione di un’impostazione accomodante su politica economica e fiscale, ha agitato i mercati dopo l’insediamento di ottobre rivendicando un ruolo di influenza sulla politica monetaria e ribadendo la preferenza per tassi bassi. Secondo il segretario generale dell’Ldp, la prossima settimana la premier dovrebbe sciogliere il Parlamento e convocare elezioni anticipate.

Sempre in Giappone, l'inflazione di dicembre, sia sul tendenziale sia sulla misura core, si è attestata al 2,4%, in linea con le attese e indicata come il minimo da ottobre 2024 dopo il 3% di novembre. Per gennaio, la stima del Pmi manifatturiero segnala un valore di 51,7, che corrisponde alla prima espansione in sette mesi dopo il 50 della lettura precedente.

SPREAD ED EMISSIONI

Il Btp decennale italiano apre la seduta con un rendimento del 3,52%, mentre lo spread con il Bund tedesco di pari durata si attesta a 63 punti base.

Ieri sera a mercati chiusi il Tesoro ha comunicato che nel collocamento di martedì 27 gennaio saranno disponibili per gli investitori fino a 5 miliardi di euro complessivi tra Btp short e Btp indicizzati a 5 e 10 anni. In calendario per questa sera arrivano anche i dettagli dell’asta Bot di mercoledì 28 gennaio.

PETROLIO

Il petrolio si muove al rialzo, con dollaro più debole e clima risk-on sui mercati che compensano le preoccupazioni per un aumento dell’offerta negli Stati Uniti e in altre aree. Il Brent risale verso 65 dollari al barile e si avvia a una quinta settimana consecutiva di guadagni, mentre il Wti tratta vicino a 60 dollari. Il biglietto verde scende e rende le materie prime meno care per gli acquirenti esteri: il Bloomberg Dollar Spot Index segna un calo dello 0,8% nella settimana, la flessione più ampia da giugno.

Il greggio sta recuperando terreno in questo mese dopo la flessione del 2025, alimentata dai timori di un eccesso di offerta globale legato agli aumenti produttivi dell’OPEC+ e dei produttori esterni all’alleanza. In settimana, la International Energy Agency ha ribadito la propria lettura di un mercato in cui la produzione è destinata a superare la domanda con un margine significativo nel corso dell’anno, favorendo l’accumulo di scorte. Per Warren Patterson di ING, la debolezza del dollaro sta sostenendo i prezzi, mentre l’impostazione di fondo resta ribassista: la combinazione di rischi geopolitici e di offerta rende più lenta la materializzazione di quotazioni più basse.

Dal lato dei volumi emergono segnali di maggiore disponibilità. Negli Stati Uniti le scorte di greggio sono aumentate per la seconda settimana consecutiva: un incremento di 3,6 milioni di barili ha portato le giacenze al livello più alto da novembre. Tornano a crescere anche i flussi nell’area del Mediterraneo e del Mar Nero, mentre il petrolio venezuelano rientra nei circuiti globali dopo l’intervento statunitense, aggiungendo ulteriore offerta al quadro complessivo.

ORO E ARGENTO

L’oro si avvicina alla soglia dei 5.000 dollari l’oncia, con i rischi geopolitici e le nuove tensioni attorno all’indipendenza della Fed che alimentano una corsa a ritmi record. Oggi l’oro è salito su un massimo storico oltre 4.967 dollari e si appresta a chiudere la settimana con un progresso di quasi 8%, sostenuto da un dollaro più debole, fattore che rende i metalli preziosi più convenienti per molti acquirenti. Nella stessa scia, l’argento ha aggiornato un massimo storico poco sotto 100 dollari l’oncia e anche il platino ha toccato un record.

Secondo Yuxuan Tang di J.P. Morgan Private Bank, l’oro sta vivendo una rivalutazione strutturale perché emergono crepe nell’ordine internazionale basato su regole del dopoguerra, e gli investitori lo considerano una protezione affidabile contro rischi di cambio di regime difficili da quantificare. Forte della migliore performance annua dal 1979, il metallo giallo ha esteso la sua corsa con un ulteriore +15% nella prima parte dell’anno. A spingere il movimento contribuiscono i nuovi attacchi del presidente Usa Donald Trump alla Fed, l’intervento militare in Venezuela e le minacce di annessione della Groenlandia, elementi che rafforzano il debasement trade, con un riposizionamento fuori da bond sovrani e valute verso beni rifugio alternativi come l’oro. Per Ahmad Assiri di Pepperstone, l’offerta di oro non basta a soddisfare l’esigenza di diversificazione rispetto alle tensioni di mercato e politiche negli Stati Uniti, rendendo i “tetti” di prezzo più fragili.

Intanto, Goldman Sachs ha alzato il target di fine anno a 5.400 dollari l’oncia da una stima precedente di 4.900, citando una domanda in intensificazione da parte di investitori privati e banche centrali. Quella polacca, che risulta prima al mondo per acquisti dichiarati di oro, ha approvato in settimana un piano per comprare altre 150 tonnellate per prepararsi a un contesto di maggiore instabilità geopolitica. In parallelo, le disponibilità dell’India in Treasury Usa sono scese a un minimo di cinque anni, con oro e altre alternative che aumentano il loro peso, in un movimento più ampio che vede alcune grandi economie ridurre l’esposizione al principale mercato obbligazionario globale.

Il mercato resta in attesa della scelta di Trump per il prossimo presidente della Fed, dopo che il presidente ha detto di aver concluso i colloqui con i candidati e di avere un nome in mente. Un profilo più accomodante aumenterebbe le scommesse su ulteriori tagli dei tassi nel corso dell’anno, un elemento favorevole per un asset senza rendimento come l’oro dopo tre riduzioni consecutive.

L’argento, trainato dal rally dell’oro, ha più che triplicato il valore nell’ultimo anno. Il metallo bianco è stato sostenuto anche da una short squeeze storica e da una ondata di acquisti retail che ha costretto banche e raffinatori a rincorrere una domanda senza precedenti. La percezione di scarsità è stata amplificata dalla confusione su un aggiornamento di policy in Cina relativo alle licenze di export, mentre il mercato resta eccezionalmente volatile anche dopo la scelta degli Stati Uniti di non imporre dazi generalizzati sui minerali critici, inclusi argento e platino. Per Robert Gottlieb, ex trader di metalli preziosi, prezzi elevati e oscillazioni violente riducono la capacità delle banche di assumere rischi come in passato, con la necessità di tagliare significativamente le posizioni, un passaggio che può tradursi in più volatilità e spread più ampi.

DATI MACRO IN ARRIVO

La giornata si concentra sui Pmi flash di gennaio in Europa e Stati Uniti, insieme a vendite al dettaglio UK, fiducia imprese in Francia e al dato finale sulla fiducia dei consumatori USA dell’Università del Michigan.

In Francia sono attesi l’indice di fiducia delle imprese di gennaio a 101 (8:45) e le stime Pmi (9:15), con attese a 50,5 sia per manifattura sia per servizi e 50,5 per il composito. In Germania (9:30) il consenso vede un quadro più divaricato: manifattura 47,8, servizi 52,5, composito 51,6.

Nel Regno Unito i riflettori si dividono tra vendite al dettaglio di dicembre (8:00), viste a -0,1% m/m e +1,1% a/a, e Pmi di gennaio (10:30) attesi a 50,6 per la manifattura, 51,7 per i servizi e 51,5 per il composito.

Per la zona euro (10:00) il mercato si aspetta un ulteriore mese in cui il privato resta in espansione pur con una manifattura ancora sotto soglia: la mediana Reuters indica Pmi manifattura 49,1 da 48,8 di dicembre, servizi 52,6 da 52,4, con composito 51,8 da 51,6. Nella lettura di contesto, i verbali dell’ultimo consiglio Bce diffusi ieri hanno richiamato prospettive migliorate e una tenuta dell’economia dell’area, con uno scenario che porta verso tassi invariati.

Negli Stati Uniti arrivano le stime Pmi S&P Global (14:30), con attese a 52,0 per la manifattura e 52,8 per i servizi, oltre alla fiducia dei consumatori dell’Università del Michigan, finale di gennaio, prevista a 54 (16:00).

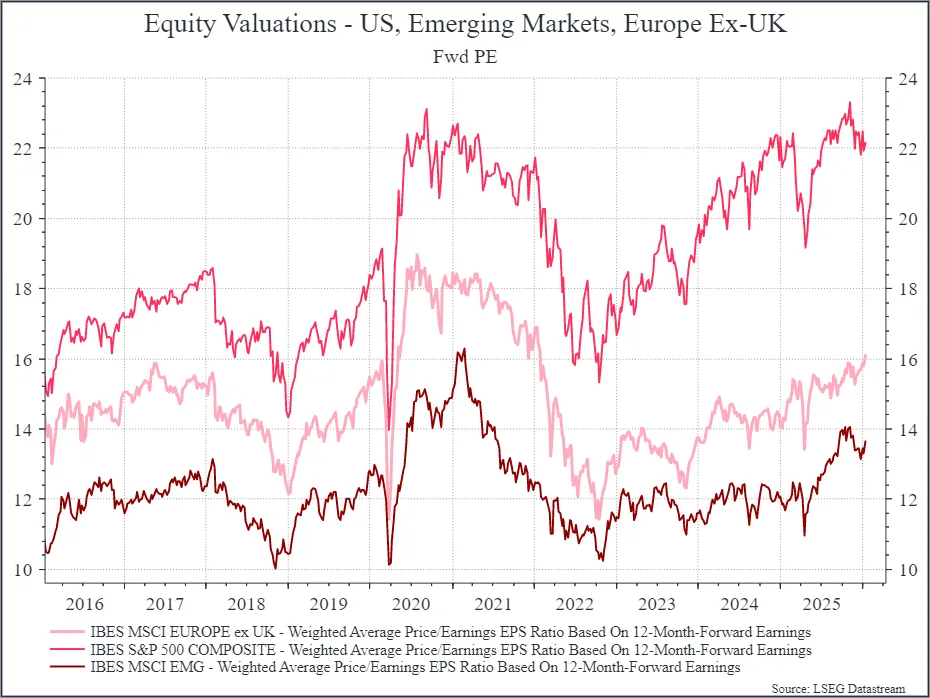

MULTIPLI, IL P/E DEGLI USA VICINO AI MASSIMI

Dalle valutazioni di mercato, emerge un clima di diffusa fiducia da parte degli investitori: confrontando l’andamento storico del rapporto prezzo/utili prospettico (forward P/E) per Stati Uniti, Mercati Emergenti ed Europa, si osserva come negli Usa i multipli prospettici siano vicini ai massimi recenti; nei Mercati Emergenti e in Europa le valutazioni sono aumentate negli ultimi tre anni, ma rimangono al di sotto dei picchi del 2020-2021 e continuano a offrire uno sconto significativo rispetto al mercato statunitense.

La valutazione del contesto di mercato per Moneyfarm resta costruttiva: nonostante le elevate attese iniziali e le valutazioni al di sopra delle medie di lungo periodo, il contesto macroeconomico rimane solido. Tassi di policy più bassi, una maggiore spesa fiscale e il continuo impulso legato agli investimenti in Intelligenza Artificiale dovrebbero continuare a fornire un supporto significativo ai mercati.

ULTIME NEWS SUI TITOLI

Le azioni di Piazza Affari da tenere sotto osservazione oggi:

MONTE DEI PASCHI. Il consiglio di amministrazione ha calendarizzato una nuova riunione per il 28 gennaio dedicata alla procedura di costruzione della lista dei candidati per il board, con l’obiettivo dichiarato di arrivare all’approvazione del regolamento in tempi stretti. Nel calendario societario entra anche il Cda che esaminerà e approverà i risultati finanziari 2025, fissato per il 9 febbraio, mentre l’assemblea chiamata a eleggere il nuovo consiglio è stata convocata per il 15 aprile.

ANIMA. Il consiglio di amministrazione del 26 gennaio esaminerà la proposta per il nuovo amministratore delegato avanzata dall’azionista di riferimento Banco Bpm.

PIRELLI. Il gruppo ha chiuso con un pool di banche un nuovo pacchetto di linee multicurrency quinquennali per complessivi 2,1 miliardi di euro, destinato a rimpiazzare finanziamenti di pari importo in scadenza nel 2027. Le nuove linee sono collegate a obiettivi di decarbonizzazione, spostano le scadenze al 2031 con opzione di estensione fino al 2033 e comprendono un term loan da 600 milioni insieme a linee revolving da 1,5 miliardi.

WEBUILD. Il contratto relativo all’estensione della Red Line della metropolitana di Riyadh vale 2,75 miliardi.

TERNA. Jefferies ha avviato la copertura sul titolo con indicazione “hold” e prezzo obiettivo a 9,8 euro.

TINEXTA. La società ha diffuso indicazioni preliminari 2025 su base consolidata e al netto del contributo del gruppo Defence, con ricavi stimati tra 450 e 454 milioni di euro, in crescita del 2-3% rispetto al 2024, ed Ebitda adjusted tra 102 e 103 milioni, in calo del 3-4% sull’anno precedente. Il Cda ha inoltre passato in rassegna il piano industriale al 2028, che punta a una crescita dei ricavi con un tasso composto medio annuo del 3-5% e dell’Ebitda adjusted del 6-8%. Sul fronte governance, secondo MF con la nuova compagine Advent e Nextalia sarebbe in arrivo anche un nuovo amministratore delegato, indicato in Bernardo Mingrone, oggi chief financial officer di Nexi.

A livello internazionale sono da monitorare:

INTEL. Il titolo è arrivato a perdere fino al 14% nel dopo-borsa dopo che l’amministratore delegato Lip-Bu Tan ha presentato una guidance giudicata poco convincente e ha segnalato che il produttore di chip sta affrontando difficoltà sul fronte manifatturiero.

JPMORGAN CHASE. Donald Trump ha avviato una causa contro JPMorgan Chase e contro l’amministratore delegato Jamie Dimon chiedendo almeno 5 miliardi di dollari, sostenendo che la banca avrebbe interrotto la fornitura di servizi bancari a lui e alle sue attività per motivazioni politiche.

CAPITAL ONE, BREX. Capital One Financial ha raggiunto un accordo per acquistare Brex, società fintech focalizzata sulla gestione delle spese aziendali e su servizi di contabilità, in un’operazione da 5,15 miliardi di dollari.

ABBOTT LABORATORIES. Il gruppo ha indicato che l’utile del primo trimestre sarà inferiore alle attese di Wall Street, dopo la necessità di applicare sconti sui prodotti per la nutrizione per intercettare clienti più sensibili ai prezzi, un messaggio che ha innescato un forte calo del titolo.

CINA. L’autorità di vigilanza sui mercati mobiliari sta valutando un irrigidimento dei criteri per consentire alle società della Cina continentale di collocare azioni a Hong Kong, dopo un boom di raccolta offshore che ha alimentato dubbi sulla qualità delle operazioni, secondo fonti a conoscenza del dossier.

di Francesco Sicuro

di Francesco Sicuro