STATI UNITI ED EUROPA

L’Euro Stoxx 50 dovrebbe aprire in territorio positivo con il future che segna un rialzo dello 0,6%. Ben intonati anche i futures sull’S&P 500 (+0,4%) e quelli sul Nasdaq 100 (+0,9%).

Gli asset rischiosi hanno registrato un’altra seduta positiva, con i buoni risultati societari che hanno spinto l’S&P 500 (+0,4%) verso un nuovo record. A fronte dei nuovi massimi dell’azionario statunitense, il Dollar Index è sceso ai livelli più deboli da quasi quattro anni, segnando il calo su quattro sedute più ampio dalla fase di turbolenza seguita al Liberation Day dello scorso aprile. Ne è emerso un quadro contrastato per gli asset Usa. Sullo sfondo, il rischio geopolitico ha continuato a dominare i mercati, con le dichiarazioni di Donald Trump su una “grande armata” americana diretta verso il Medio Oriente, pur dichiarando di preferire che non accada nulla. L’attenzione resta elevata anche per la giornata in corso, con la decisione della Fed in agenda e le trimestrali di tre dei Magnificent 7 dopo la chiusura di Wall Street.

A ciò si sono aggiunte le crescenti preoccupazioni per un possibile shutdown del governo federale, con Polymarket che assegna un 76% di probabilità a uno stop delle attività già da sabato. Questi elementi hanno alimentato pressioni già presenti sulla valuta, legate ai dubbi sull’indipendenza della Fed, all’incertezza sui dazi e alla traiettoria fiscale degli Stati Uniti.

Il calo del dollaro ha favorito movimenti rilevanti sul mercato valutario, con l’euro che ha chiuso sopra 1,20 dollari per la prima volta da giugno 2021. Il rafforzamento della moneta unica ha però riacceso il dibattito su un possibile nuovo taglio dei tassi da parte della Bce, alla luce dell’impatto disinflazionistico di un euro forte. Il governatore della banca centrale austriaca Robert Holzmann Kocher, in un’intervista al Financial Times, ha indicato che un’ulteriore rivalutazione potrebbe richiedere una risposta di politica monetaria.

Guardando alla giornata in corso, il principale appuntamento resta la decisione della Federal Reserve, con il consenso orientato verso tassi invariati dopo tre tagli consecutivi. L’attenzione si concentrerà sulla conferenza stampa di Jerome Powell, dove potrebbero emergere temi extraeconomici come la recente subpoena del Dipartimento di Giustizia, il caso Lisa Cook alla Corte Suprema, la successione alla presidenza della Fed e il futuro di Powell come governatore dopo la fine del mandato da chair a maggio. Gli economisti statunitensi prevedono che Powell ribadisca le posizioni già espresse sulla subpoena e mantenga una linea prudente sul tema della successione, accompagnando il messaggio con una valutazione più costruttiva sull’economia e con l’indicazione che la Fed è ben posizionata per reagire ai rischi su entrambi i lati del mandato.

ASIA

In Asia, l’andamento è stato più eterogeneo. Il KOSPI (+1,6%) è avviato verso un nuovo massimo storico, mentre l’Hang Seng (+2,3%) punta alla chiusura più alta dal 2021. In progresso anche il CSI 300 (+0,3%) e lo Shanghai Composite (+0,4%).

In controtendenza il Giappone, con il Nikkei (-0,5%) e il TOPIX (-0,8%) in calo, complice il rafforzamento dello yen, sceso a 152,21 per dollaro, il livello più forte da fine ottobre. Il mercato dei titoli di Stato giapponesi ha mostrato segnali di solidità dopo un’asta sui JGB a 40 anni caratterizzata da una domanda sostenuta, con il rendimento del decennale in calo al 2,2%.

Dal Giappone arrivano indicazioni dai verbali dell’ultima riunione della Bank of Japan sui tassi, tenutasi il 18-19 dicembre. In quell’occasione alcuni consiglieri hanno espresso preoccupazione per l’eccessiva debolezza dello yen, ritenuta potenzialmente in grado di avere effetti negativi sull’inflazione di fondo. Al termine della riunione, l’istituto centrale nipponico ha deciso di alzare i tassi allo 0,75%, livello massimo degli ultimi 30 anni, segnalando una linea più attenta ai rischi legati alla dinamica valutaria e ai prezzi interni.

SPREAD ED EMISSIONI

Il Btp decennale italiano apre la seduta con un rendimento del 3,47%, mentre lo spread con il Bund tedesco di pari durata si attesta a 61 punti base.

In marginale rialzo i rendimenti del BOT a sei mesi con scadenza 31 luglio 2026 che il Tesoro colloca in mattinata per un ammontare di 7,5 miliardi di euro. Sul mercato grigio Mts, nella seduta di ieri, il rendimento del titolo oggetto dell’asta si attestava intorno al 2,051%, valore da confrontare con il 2,036% registrato nel collocamento di fine novembre, considerato che l’asta di fine dicembre è stata cancellata. L’attenzione degli operatori si sposterà domani sul collocamento a medio-lungo termine, quando il Tesoro offrirà fino a 8,5 miliardi di euro attraverso le riaperture di due Btp e un Ccteu.

L’offerta sul primario si conferma sostenuta tramite aste regolari, con la Germania che propone 6 miliardi di euro di Bund febbraio 2036 e la Grecia impegnata nel collocamento di titoli di Stato a 13 settimane. Alla giornata di ieri risale inoltre l’emissione sindacata di un nuovo ventennale tedesco, che ha contribuito ad alimentare il flusso di carta sul mercato sovrano europeo.

PETROLIO

Il petrolio prolunga il rialzo dai massimi degli ultimi quattro mesi mentre i trader hanno continuato a seguire con attenzione le nuove minacce del presidente Donald Trump contro l’Iran, in un contesto reso ancora più favorevole dal rafforzamento dell’appeal delle materie prime denominate in dollari grazie al calo della valuta statunitense.

Il Brent si muove intorno ai 68 dollari al barile, dopo un balzo del 3% nella seduta precedente che lo ha portato ai livelli più alti da settembre, mentre il West Texas Intermediate (Wti) si attesta in area 63 dollari.

Trump ha ribadito martedì che una “grande armata” è diretta verso il Medio Oriente, aggiungendo che l’auspicio è di non doverla utilizzare. Karim Sadjadpour, senior fellow del Carnegie Endowment for International Peace, ha commentato le possibilità di un’azione militare statunitense contro Teheran. L’attenzione dell’amministrazione americana sull’Iran è arrivata dopo la repressione delle proteste interne contro il governo della Guida Suprema Ayatollah Ali Khamenei, contribuendo a inserire un premio per il rischio nelle quotazioni del greggio.

I futures hanno aperto l’anno con un’impostazione solida, nonostante le previsioni di eccesso di offerta legate all’aumento della produzione da parte di OPEC+ e di altri produttori. A sostenere ulteriormente i prezzi è stato il crollo di un indicatore del dollaro, sceso martedì ai minimi da quasi quattro anni dopo che Trump ha dichiarato di non essere preoccupato dall’indebolimento della valuta. Il movimento è stato amplificato da una linea politica giudicata imprevedibile, che include le pressioni sulla Fed e le dichiarazioni sulla possibile acquisizione della Groenlandia.

Secondo Warren Patterson, responsabile della strategia sulle materie prime di ING Groep, la vendita del dollaro Usa sta dando slancio al petrolio insieme alle persistenti tensioni legate all’Iran, mentre la forza osservata nei timespreads mette in discussione la visione diffusa di un surplus. Il prompt spread per entrambi i principali benchmark, ossia la differenza tra i due contratti più vicini, si è ampliato nel corso del mese assumendo una struttura di backwardation rialzista, segnale di una disponibilità di offerta più limitata.

ORO E ARGENTO

L’oro ha toccato un nuovo massimo storico sopra i 5.200 dollari l’oncia, estendendo una corsa accelerata alimentata dalla debolezza del dollaro statunitense e dalla fuga degli investitori dai titoli di Stato e dalle valute sovrane. Il metallo prezioso sale dell’1,3%, dopo il balzo del 3,4% della seduta precedente, il maggiore guadagno giornaliero da aprile.

Il presidente Donald Trump ha dichiarato di non essere preoccupato per il calo del dollaro, sceso ai livelli più deboli da quasi quattro anni. Parlando con i reporter in Iowa, Trump ha affermato di non ritenere che il valore della valuta americana sia diminuito in modo eccessivo. Il ribasso del dollaro, insieme all’aumento dei rischi geopolitici e all’allontanamento degli investitori da valute e Treasury, ha innescato una forte domanda di investimento sui metalli preziosi.

Dall’inizio dell’anno l’oro ha guadagnato oltre il 20%, superando per la prima volta in settimana la soglia dei 5.000 dollari l’oncia, mentre nello stesso periodo l’argento ha registrato un rialzo superiore al 50%. Un forte sell-off nel mercato obbligazionario giapponese rappresenta l’ultimo segnale delle preoccupazioni legate all’elevata spesa fiscale, mentre le speculazioni su un possibile intervento degli Stati Uniti a sostegno dello yen hanno pesato sul dollaro, rendendo i metalli preziosi più convenienti per la maggior parte degli acquirenti. Il Dollar Index è sceso dell’1,1% ieri, il calo giornaliero più marcato da aprile. Trump ha ribadito ai giornalisti che il dollaro sta “andando alla grande” e che i valori delle valute sono destinati a oscillare, respingendo i timori per le perdite.

Le azioni dell’amministrazione Trump, dalle minacce di annessione della Groenlandia a un possibile intervento militare in Venezuela, fino ai nuovi attacchi all’indipendenza della Federal Reserve, hanno contribuito a innervosire i mercati nelle ultime settimane. Il presidente ha anche minacciato un aumento dei dazi sui beni sudcoreani e l’imposizione di tariffe del 100% sul Canada nel caso di un accordo commerciale tra Ottawa e la Cina.

Sul mercato obbligazionario, i trader stanno aumentando le scommesse su una svolta più accomodante della Fed, sulla base delle aspettative che Rick Rieder, chief investment officer di BlackRock, possa succedere a Jerome Powell alla guida della banca centrale. Rieder ha sostenuto in passato un approccio aggressivo per ridurre i costi di finanziamento, e un contesto di tassi più bassi favorisce i metalli preziosi, che non offrono rendimento. Le aspettative di una Fed più dovish e meno indipendente, insieme ai rischi geopolitici, stanno probabilmente accelerando le allocazioni verso l’oro, con una spinta guidata dagli investitori retail, secondo Suki Cooper, responsabile globale della ricerca sulle materie prime di Standard Chartered, che continua a vedere margini di rialzo al netto di possibili correzioni di breve periodo.

Il rally dell’oro è sostenuto anche dagli acquisti delle banche centrali e dagli afflussi negli ETF garantiti da metallo fisico, con segnali evidenti anche nel posizionamento di mercato: i trader di opzioni si preparano a ulteriori guadagni in un contesto in cui pochi sono disposti a scommettere contro la tendenza. La volatilità implicita sui futures Comex è salita ai livelli più alti dal picco della pandemia nel marzo 2020.

Alla corsa si sono uniti anche grandi operatori del settore cripto, con Tether Holdings che è diventata il maggiore detentore noto di oro al mondo al di fuori di banche e Stati, con circa 140 tonnellate in portafoglio, in gran parte riserve proprie, come spiegato dall’amministratore delegato Paolo Ardoino. In parallelo, l’argento sale di quasi il 3%, avvicinandosi al record sopra i 117 dollari l’oncia toccato lunedì. CME Group ha annunciato un aumento dei margini sui futures Comex sull’argento, mentre il principale fondo cinese focalizzato esclusivamente sul metallo ha sospeso le contrattazioni e l’UBS SDIC Silver Futures Fund LOF ha bloccato le nuove sottoscrizioni dopo ripetuti avvertimenti su un premio ritenuto insostenibile rispetto ai contratti della Borsa di Shanghai.

DATI MACRO IN ARRIVO

In Italia sono attesi in mattinata gli aggiornamenti dell’Istat sulla fiducia di consumatori e imprese relativi a gennaio. Per l’indice di fiducia dei consumatori, in pubblicazione alle 10:00, il consenso indica un valore in aumento a 97,0, dopo il 96,6 di gennaio, segnalando un ulteriore miglioramento del clima percepito dalle famiglie. Alla stessa ora verrà diffuso anche l’indice di fiducia delle imprese, atteso in crescita a 89,0 dal precedente 88,4, a conferma di un progressivo rafforzamento delle aspettative nel tessuto produttivo.

In Germania, l’attenzione è rivolta all’indice Gfk sulla fiducia dei consumatori, che per febbraio si attesta a -24,1, in miglioramento rispetto al -26,9 di gennaio e migliore anche della mediana delle attese pari a -26,0, fornendo un segnale meno negativo sul sentiment delle famiglie tedesche.

Negli Stati Uniti è in calendario nel pomeriggio la pubblicazione delle scorte settimanali di prodotti petroliferi da parte dell’Eia, con diffusione prevista alle 16,30, dato seguito con attenzione dagli operatori del mercato energetico per le indicazioni sull’equilibrio tra domanda e offerta.

Sul fronte delle banche centrali, la giornata prevede i meeting della Riksbank svedese, in programma in mattinata, e della Bank of Canada, attesa nel pomeriggio. Per l’istituto centrale canadese il mercato si aspetta una conferma del costo del denaro al 2,25%, senza variazioni rispetto al livello attuale.

Per il resto della giornata, sono attesi gli interventi di Elderson e Schnabel della Bce. Sul fronte societario, il calendario delle trimestrali prevede i conti di Meta, Microsoft, Tesla, IBM, AT&T e Starbucks.

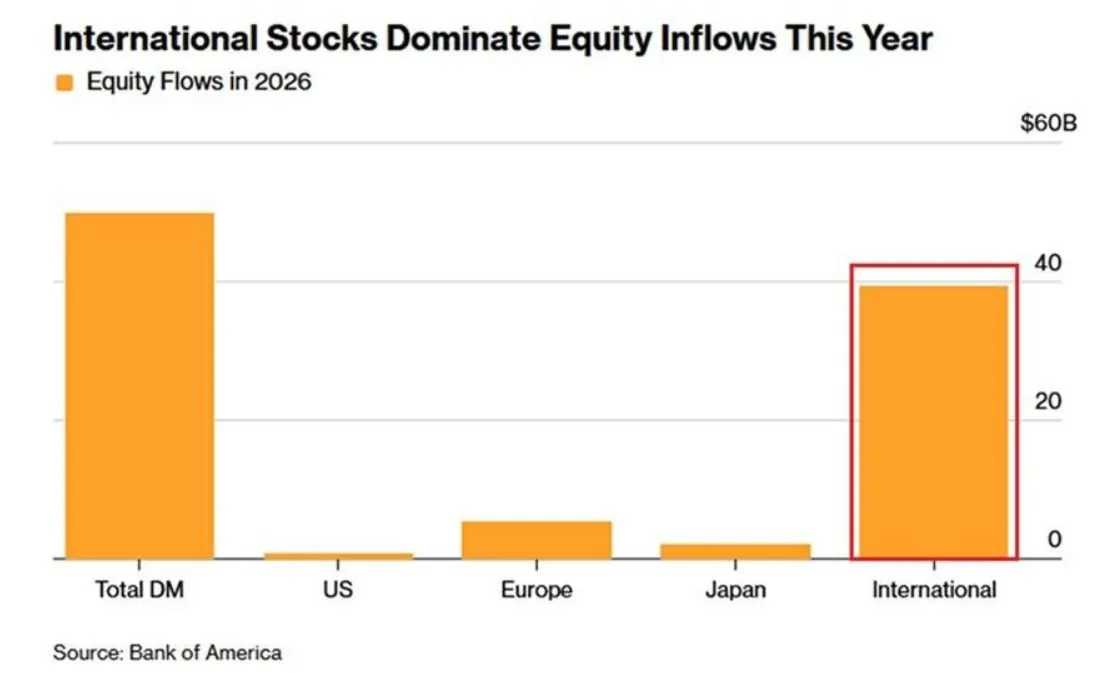

EQUITY, I FLUSSI ABBANDONANDO GLI USA

Le azioni internazionali stanno attirando volumi massicci. Come si legge in una nota di eToro, i fondi equity dei mercati sviluppati hanno raccolto oltre 50 miliardi di dollari netti da inizio anno. Di questi, il 78% è confluito in strategie internazionali, circa 39 miliardi, con 5 miliardi diretti in Europa e 2 miliardi in Giappone. Gli Stati Uniti hanno raccolto appena 771 milioni. L’ equity internazionale sta attirando flussi quasi 50 volte superiori a quelli Usa. La domanda per azioni non statunitensi sta accelerando in modo evidente, con internazionali vicini ai 40 miliardi contro un mercato Usa vicino allo zero.

ULTIME NEWS SUI TITOLI

Le azioni di Piazza Affari da tenere sotto osservazione oggi:

BANCA MPS. La Bce avrebbe espresso una posizione contraria all’ipotesi di rinviare il piano industriale di integrazione con Mediobanca e al delisting proposto dal consiglio di amministrazione dell’istituto senese all’autorità di vigilanza europea, secondo quanto riportato da MF. Nella giornata odierna è inoltre in programma la riunione del consiglio di amministrazione chiamato a deliberare sulla procedura di formazione della lista dei candidati per il rinnovo del board.

BPER BANCA, POPOLARE DI SONDRIO. La Banca centrale europea ha rilasciato tutte le autorizzazioni necessarie per la fusione per incorporazione della Popolare di Sondrio in Bper, dando così il via libera regolamentare all’operazione di integrazione.

BANCHE. Il sistema bancario italiano, al pari di quello degli altri Paesi dell’area euro, presenta livelli di redditività e capitalizzazione solidi, secondo quanto dichiarato da Claudia Buch, responsabile della vigilanza bancaria della Bce, in un’intervista a MF. Buch ha sottolineato che il quadro complessivo dei crediti deteriorati resta favorevole e che gli effetti legati al nuovo contesto di rischio geopolitico e all’aumento dell’incertezza non si sono ancora riflessi sui bilanci degli istituti. In prospettiva, l’attenzione della vigilanza rimane concentrata sull’evoluzione del rischio di credito e sulle pratiche di concessione dei prestiti.

ENI. Funzionari statunitensi stanno lavorando al rilascio di una licenza generale, in sostituzione delle singole autorizzazioni, che consentirebbe di revocare parte delle sanzioni attualmente in vigore sul settore energetico venezuelano, secondo un’esclusiva Reuters. Parallelamente il gruppo italiano è impegnato in colloqui con Mercuria Group per valutare una possibile partnership nel trading di commodity, stando a quanto riferito da Bloomberg News che cita fonti vicine al dossier.

FERRAGAMO. Il gruppo ha chiuso il quarto trimestre con ricavi in linea con le attese, pari a 282 milioni di euro, segnando un calo del 2% a cambi costanti. Il risultato è stato penalizzato soprattutto dalla debolezza delle vendite nell’area Europa, Medio Oriente e Africa e dal canale wholesale.

TINEXTA. La Consob ha disposto la sospensione dei termini istruttori relativi all’offerta pubblica di acquisto promossa da Zinc Bidco, per un periodo non superiore a quindici giorni.

EUROTECH. La società ha approvato il nuovo piano industriale per il periodo 2026-2030, che potrà contare sulle risorse finanziarie raccolte attraverso un aumento di capitale fino a un massimo di 17,49 milioni di euro.

A livello internazionale sono da monitorare:

ASML. Gli ordini del quarto trimestre hanno superato le aspettative degli analisti, sostenuti dal rapido sviluppo delle infrastrutture legate all’intelligenza artificiale che ha rafforzato la domanda per le macchine avanzate per la produzione di semiconduttori.

LVMH. Le vendite della principale divisione fashion del gruppo sono diminuite durante la stagione delle festività, con il marchio Louis Vuitton ancora penalizzato da una domanda debole.

VOLVO. Il gruppo ha indicato che la domanda di camion sta mostrando segnali di miglioramento in alcuni mercati, con il ritorno dei clienti dopo mesi caratterizzati da condizioni di trasporto merci deboli e incertezza sul fronte delle politiche economiche.

TEXAS INSTRUMENTS. Il maggiore produttore mondiale di chip analogici ha fornito una previsione di ricavi solida per il periodo in corso, segnalando che la domanda di apparecchiature industriali e veicoli sta iniziando a recuperare.

AMAZON. I dipendenti che temevano un’ondata di licenziamenti di ampia portata hanno ricevuto un nuovo segnale di preoccupazione dopo l’invio anticipato, nella tarda serata di martedì, di una convocazione a una riunione e di una email da parte di un top manager, trasmesse prima del previsto.

di Francesco Sicuro

di Francesco Sicuro