STATI UNITI ED EUROPA

L’Euro Stoxx 50 dovrebbe aprire poco distante dalla parità, con il future che segna un rialzo dello 0,1%. Poco mossi anche i futures sull’S&P 500 (-0,1%) e quelli sul Nasdaq 100 (+0,1%).

Alla vigilia della chiusura dell’anno, le ultime 24 ore sui mercati si sono rivelate particolarmente dense di eventi, con sviluppi rilevanti che si sono susseguiti senza soluzione di continuità anche durante la notte. La scelta della Bce di lasciare invariati i tassi è stata interpretata come la conferma della fine del ciclo di tagli e poi il taglio dei tassi della Bank of England dal tono restrittivo ha spinto gli investitori a ridimensionare le aspettative di rapide riduzioni del costo del denaro nel 2026.

Il quadro è apparso invece radicalmente diverso negli Stati Uniti, dove la pubblicazione di un dato sul Cpi nettamente inferiore alle attese ha innescato un deciso rally dei Treasury, con i mercati tornati a prezzare tagli dei tassi Fed più rapidi nel 2026, nonostante i dubbi sulla solidità statistica dei numeri a causa dello shutdown. In questo contesto di narrazioni contrastanti, gli asset rischiosi hanno trovato sostegno nella prospettiva di una Fed più accomodante e nella reazione positiva ai conti di Micron, permettendo all’S&P 500 di rimbalzare dello 0,8% dopo quattro sedute consecutive di calo, mentre in Europa lo Stoxx 600 ha aggiornato i massimi storici con un rialzo dell’1%.

La seduta precedente era stata dominata proprio dalla pubblicazione del Cpi statunitense, che ha mostrato la lettura core su base annua più bassa dall’inizio del 2021. Il dato è stato accolto con cautela per via delle distorsioni legate allo shutdown. Nonostante queste criticità, il dato è stato giudicato sufficientemente debole da rafforzare le scommesse su una politica monetaria più accomodante. L’inflazione headline è scesa al 2,7% annuo, ben sotto il 3,1% atteso, mentre la core si è attestata al 2,6% contro un consensus del 3%. Le attese di tagli dei tassi entro la riunione di dicembre 2026 sono salite a 62 punti base.

In Europa, l’attenzione si è concentrata sulla Bce, che ha confermato il tasso sui depositi al 2%. Le nuove proiezioni hanno mostrato una crescita più solida e un’inflazione core più persistente, stimata al 2,2% nel 2026, elementi che hanno conferito un tono restrittivo alla comunicazione, pur senza tradursi in un segnale di imminente stretta. Christine Lagarde ha ribadito che tutte le opzioni restano aperte, mentre indiscrezioni successive hanno indicato che, secondo diversi funzionari, il ciclo di tagli è probabilmente concluso e parlare di rialzi è prematuro.

Poco prima della Bce, anche la Bank of England ha tagliato i tassi di 25 punti base al 3,75%, ma la decisione è stata letta in chiave restrittiva, sia per l’esito risicato del voto sia per il messaggio che ulteriori tagli diventeranno più difficili. I rendimenti dei gilt a breve sono saliti in risposta, segnalando una revisione delle aspettative di politica monetaria.

ASIA

In Asia, la Bank of Japan ha alzato i tassi di 25 punti base, portando il riferimento allo 0,75%, massimo da trent’anni, una mossa ampiamente attesa che ha rafforzato l’idea di un percorso di ulteriore normalizzazione.

Oltre alla decisione sui tassi, sono arrivati segnali coerenti con una politica monetaria meno espansiva. La BoJ ha sottolineato che i tassi reali restano su livelli significativamente bassi e che, qualora lo scenario macro si confermasse, l’istituto continuerà ad aumentare il tasso di riferimento. L’effetto immediato si è visto sul mercato obbligazionario, con il rendimento del decennale giapponese in rialzo di 4,8 punti base al 2,01%, livello che rappresenterebbe la chiusura più alta dal 1999. A rafforzare questa impostazione è arrivato anche il dato sull’inflazione di novembre, con il Cpi headline al 2,9%, in linea con le attese e stabilmente sopra il target da aprile 2022. La banca centrale ha rimarcato che è altamente probabile il mantenimento di un meccanismo di crescita moderata di salari e prezzi, elemento che giustifica una sequenza di rialzi già avviata.

Nonostante il contesto più restrittivo, le borse asiatiche hanno reagito positivamente, sostenute dal fatto che la mossa della BoJ fosse già scontata e dalla convinzione che i tagli dei tassi Fed siano diventati più probabili dopo il dato sull’inflazione Usa. Il Nikkei ha guadagnato l’1,1%, il Kospi l’1,1%, l’Hang Seng lo 0,7%, il CSI 300 lo 0,5% e lo Shanghai Composite lo 0,5%.

SPREAD ED EMISSIONI

Il Btp decennale italiano apre la giornata con un rendimento del 3,50%, mentre lo spread con il Bund tedesco di pari durata si attesta a 65 punti base, livello che riflette un equilibrio ancora delicato dopo le recenti indicazioni arrivate dalla Bce. La revisione al rialzo delle stime trimestrali dello staff Bce su crescita e inflazione, insieme al tono più fiducioso sulle prospettive macroeconomiche dell’Eurozona adottato da Christine Lagarde nella conferenza stampa successiva alla conferma dei tassi, ha innescato un temporaneo rialzo dei rendimenti, segnalando una sensibilità ancora elevata del mercato ai messaggi di politica monetaria.

La Banca d’Italia ha diffuso l’aggiornamento di ottobre sui flussi finanziari, dal quale emerge che nel mese di settembre gli investitori esteri hanno incrementato di 3,6 miliardi di euro le proprie detenzioni di titoli di Stato italiani, un segnale di rinnovato interesse verso il debito sovrano. Via Nazionale ha pubblicato anche un rapporto che evidenzia come nel 2024 il tasso medio di recupero delle sofferenze bancarie sia salito di cinque punti, raggiungendo il 41%, indicando un miglioramento nella gestione dei crediti deteriorati da parte del sistema bancario.

PETROLIO

Il petrolio si avvia verso la seconda flessione settimanale consecutiva, con le preoccupazioni legate a un surplus dell’offerta in progressivo aumento che continuano a prevalere sui rischi di possibili interruzioni delle forniture. Il Brent scambia sotto quota 60 dollari al barile e registra un calo superiore al 2% su base settimanale, mentre il West Texas Intermediate (WTI) si muove in area 56 dollari. Quasi tutti i principali operatori globali del settore concordano sul fatto che il mercato entrerà in una fase di eccesso di offerta già all’inizio del prossimo anno, uno scenario che trova conferma anche nelle stime di Trafigura, secondo cui il Brent dovrebbe stabilizzarsi nella fascia dei 50 dollari almeno fino alla metà del 2026.

Da inizio anno il greggio ha perso circa un quinto del proprio valore, penalizzato dal ritorno sul mercato dei barili Opec+ a un ritmo più rapido del previsto e dall’aumento della produzione anche da parte di altri Paesi, a fronte di una domanda rimasta debole. Le tensioni geopolitiche, in particolare quelle legate alle forniture russe e venezuelane, hanno contribuito a limitare parzialmente le vendite, senza però riuscire a modificare il quadro di fondo dominato dal tema del surplus.

Secondo Haris Khurshid, chief investment officer di Karobaar Capital, il sentiment prevalente resta chiaramente orientato verso l’idea di un surplus strutturale. La convinzione di un eccesso persistente di offerta, spiega, continua a pesare più delle fiammate geopolitiche che arrivano da aree sensibili come Russia e Venezuela, ridimensionandone l’impatto sui prezzi.

Gli scambi sul mercato restano inoltre particolarmente sottili in avvicinamento alle festività di Natale e Capodanno, una condizione che tende a favorire movimenti di prezzo irregolari e una maggiore volatilità. Nella giornata di venerdì, il volume aggregato dei contratti Brent trattati risultava inferiore alla media per quella fascia oraria, segnalando un progressivo rallentamento dell’attività.

Sul fronte geopolitico, il Regno Unito ha annunciato giovedì nuove sanzioni contro tre piccoli produttori petroliferi russi, mentre resta ancora lontana una soluzione diplomatica al conflitto tra Mosca e Kiev, nonostante gli sforzi di mediazione sostenuti dagli Stati Uniti. Anche questo elemento contribuisce ad alimentare l’incertezza, senza però scalfire una narrativa di mercato che continua a essere dominata dalle dinamiche dell’offerta globale.

ORO, ARGENTO E PLATINO

Oro e argento si muovono in prossimità dei massimi storici, sostenuti da un’inflazione statunitense risultata più debole delle attese, che ha rafforzato le scommesse su ulteriori tagli dei tassi da parte della Fed. Anche il platino resta sotto i riflettori, scambiando vicino a un picco degli ultimi 17 anni. L’oro spot viaggia intorno a 4.320 dollari l’oncia nelle contrattazioni asiatiche di oggi ed è avviato verso il secondo rialzo settimanale consecutivo, dopo che l’indice dei prezzi al consumo core negli Stati Uniti è cresciuto al ritmo più lento dall’inizio del 2021, secondo i dati diffusi giovedì. Un quadro che rafforza l’ipotesi di un costo del denaro più basso, fattore strutturalmente favorevole per i metalli preziosi privi di rendimento.

La lettura dell’inflazione resta però condizionata dalle distorsioni generate dal prolungato shutdown federale, durato sei settimane e conclusosi il mese scorso, che ha reso meno lineare l’interpretazione dei dati. Dopo aver effettuato il terzo taglio consecutivo dei tassi la scorsa settimana, la Fed ha mantenuto un atteggiamento prudente sul ritmo dell’allentamento monetario nel 2026. I mercati attribuiscono al momento una probabilità intorno al 25% a una nuova riduzione già a gennaio, mentre il presidente Donald Trump continua a spingere pubblicamente per una politica monetaria più espansiva nel prossimo anno.

Lo yen si è indebolito contro il dollaro dopo che la Bank of Japan ha portato il tasso di riferimento al livello più alto dal 1995, senza però fornire indicazioni chiare sui prossimi passi di normalizzazione. L’assenza di una guidance esplicita ha contribuito a mantenere elevata la volatilità sui cambi e ad alimentare l’interesse per gli asset rifugio.

Il contesto geopolitico continua a rafforzare l’appeal dell’oro come bene rifugio, con particolare riferimento alle tensioni in Venezuela. Trump ha ordinato il blocco di tutte le petroliere sanzionate, aumentando la pressione su Caracas in parallelo a un rafforzamento della presenza militare statunitense nella regione, uno sviluppo che ha aggiunto ulteriore sostegno ai metalli preziosi.

Il 2025 si avvia a chiudersi come un anno eccezionale per il comparto. Oro e argento sono destinati a registrare la migliore performance annuale dal 1979, con l’argento che ha più che raddoppiato il proprio valore e l’oro in rialzo di circa due terzi. Alla base del rally ci sono acquisti elevati da parte delle banche centrali e consistenti afflussi verso gli ETF garantiti da metallo fisico. Secondo gli analisti di Goldman Sachs, guidati da Daan Struyven, il calo dei tassi Usa sta spingendo gli investitori in ETF a competere con le banche centrali per un’offerta di oro limitata, e gli stessi due fattori, domanda istituzionale strutturalmente elevata e supporto ciclico dai tagli Fed, dovrebbero continuare a sostenere i prezzi.

Anche il platino prosegue una corsa particolarmente intensa, con la settima seduta consecutiva di rialzo e un valore che ha superato i 1.980 dollari l’oncia, massimo dal 2008. Il metallo ha più che raddoppiato il prezzo nel corso dell’anno, sostenuto da segnali di irrigidimento del mercato londinese, dove alcune banche stanno trasferendo scorte negli Stati Uniti per proteggersi dal rischio di dazi. A questo si aggiunge una domanda cinese solida, rafforzata dall’avvio delle contrattazioni dei futures sul platino alla Borsa di Guangzhou.

DATI MACRO IN ARRIVO

L’attenzione si concentra sulle indagini Istat sulla fiducia di imprese e consumatori di dicembre, primo termometro congiunturale del mese in corso. La mediana delle stime raccolte da Reuters indica un miglioramento del clima di fiducia dei consumatori, con l’indice atteso in crescita a 96 da 95 di novembre, a fronte di un lieve peggioramento della fiducia delle imprese, prevista in calo da 89,6 a 89,3. Sempre dall’Istat sono attesi i dati su fiducia di consumatori e imprese di dicembre, con valori stimati rispettivamente a 96,0 e 89,3, seguiti dalle statistiche su fatturato dell’industria e dei servizi di ottobre.

In Francia sono in agenda i prezzi alla produzione di novembre, mentre in Germania si attendono sia l’indice Gfk sulla fiducia dei consumatori di gennaio, stimato a -23,2, sia i prezzi alla produzione di novembre, con una variazione attesa dello 0,1% su base mensile e del -2,2% su base annua. In Gran Bretagna saranno pubblicate le vendite al dettaglio di novembre, attese in crescita dello 0,4% sul mese e dello 0,9% su base annua.

Per la zona euro, il calendario prevede la stima della fiducia dei consumatori di dicembre, con un dato atteso a -14,0, mentre sul fronte della comunicazione istituzionale sono previsti gli interventi dell’economista capo della Bce Philip Lane e del consigliere Bce Olli Rehn, che potrebbero fornire ulteriori indicazioni sul quadro macro e sull’orientamento della politica monetaria.

Negli Stati Uniti, sono in arrivo i dati sui redditi personali di ottobre, seguiti dalle vendite di case esistenti di novembre, per le quali il mercato si attende un tasso annualizzato di 4,15 milioni di unità, e dalla lettura finale di dicembre dell’indice di fiducia dei consumatori dell’Università del Michigan, stimata a 53,4, un indicatore chiave per valutare l’andamento della domanda interna a fine anno.

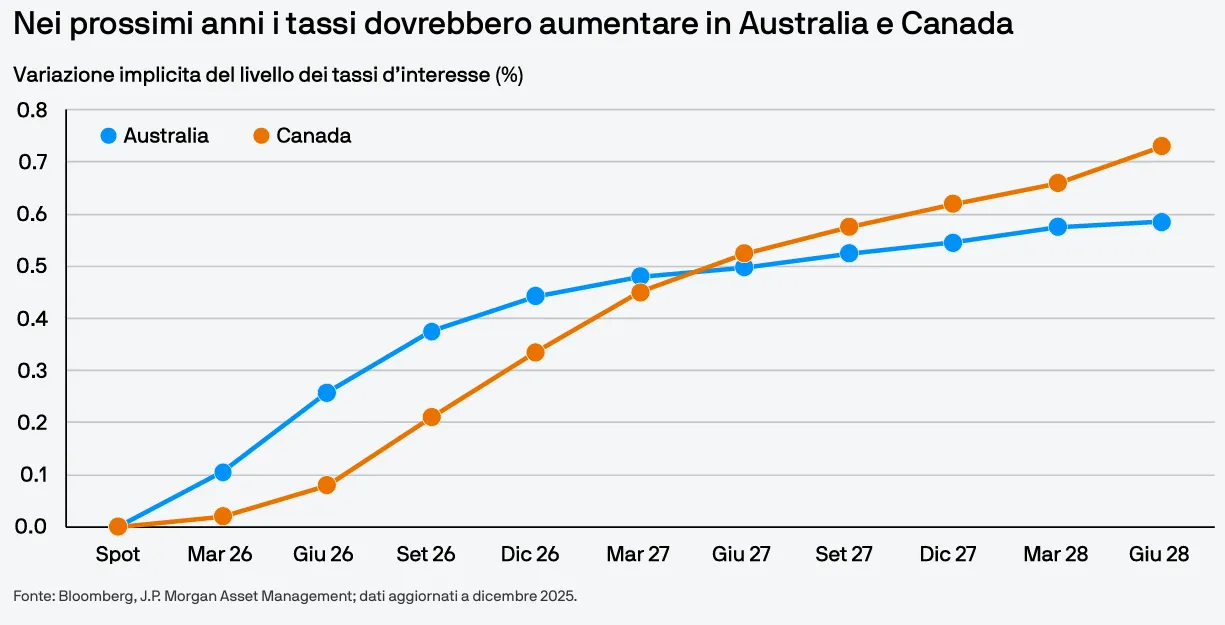

AUSTRALIA E CANADA, TASSI PIÙ ELEVATI A FINE 2026

In base alle attuali aspettative di mercato, JP Morgan AM prevede che l’Australia avrà i tassi di politica monetaria più alti tra i principali Mercati Sviluppati entro metà 2026, oltre il 3,5%. Il ciclo di inasprimento potrebbe iniziare leggermente più tardi in Canada dove JP Morgan AM prevede che la Bank of Canada manterrà i tassi invariati al 2,25% per la maggior parte del prossimo anno. In Canada i tassi continuano ad essere di gran lunga più bassi rispetto agli Stati Uniti, ma il divario dovrebbe ridursi in quanto il mercato sconta manovre espansive da parte della Federal Reserve nel primo semestre del prossimo anno.

Questo scenario, tuttavia, potrebbe riservare alcune sorprese. Per quanto riguarda i titoli di Stato decennali, rispetto alle altre principali Banche Centrali dei Mercati Sviluppati, la Reserve Bank of Australia offre già il rendimento più elevato del 4,21%, mentre la Bank of Canada si colloca nella fascia intermedia al 3,47%.

ULTIME NEWS SUI TITOLI

Le azioni di Piazza Affari da tenere sotto osservazione oggi:

BANCA MPS. Il ministro dell’Economia Giancarlo Giorgetti ha escluso qualsiasi interferenza o pressione sul sistema finanziario italiano in occasione della vendita della quota del Monte, avvenuta nell’autunno 2024 tramite procedura di accelerated book building, respingendo ogni ipotesi di coinvolgimento politico nell’operazione.

BANCA IFIS. Il gruppo ha comunicato di aver concluso le attività di due diligence su illimity Bank successive all’acquisizione, confermando le stime di sinergie di costo e di ricavo a regime pari a circa 75 milioni di euro l’anno, prima delle imposte, come già indicato l’8 gennaio 2025.

STELLANTIS. Il gruppo ha annunciato una riduzione della produzione nello stabilimento francese di Mulhouse pari al 28% rispetto ai livelli attuali a partire dall’inizio del prossimo anno, con l’obiettivo di allineare l’output alla domanda di mercato. Un portavoce ha precisato che dal 19 gennaio la produzione giornaliera scenderà da 640 a 460 veicoli.

PIRELLI. La società ha reso noto che quasi la totalità dei detentori delle obbligazioni da 500 milioni di euro in scadenza il 22 dicembre ha scelto la conversione in azioni, determinando una diluizione delle quote degli attuali azionisti. La conversione ha riguardato il 99,3% del valore complessivo delle obbligazioni, al prezzo di 5,8493 euro per azione annunciato a giugno, e comporterà l’emissione di circa 84,88 milioni di nuove azioni. A seguito dell’operazione, la partecipazione del primo azionista Sinochem scenderà dal 37% al 34,1%, mentre quella di Camfin, veicolo di Marco Tronchetti Provera, passerà dal 27,4% al 25,3%.

SAFILO. Il gruppo ha comunicato di aver acquistato tra il 15 e il 18 dicembre una partecipazione complessiva pari al 25% del capitale di Inspecs Group, società britannica del settore eyewear, per un controvalore di circa 21,7 milioni di sterline.

SAIPEM. La società ha annunciato la terza estensione del contratto con Aker BP per la piattaforma Scarabeo 8, relativa ad attività di perforazione offshore in Norvegia, con una proroga che estende l’operatività fino al 2028.

ASSICURAZIONI GENERALI. È in programma una riunione del consiglio di amministrazione.

A livello internazionale sono da monitorare:

TIKTOK. L’amministratore delegato Shou Chew ha comunicato ai dipendenti che la capogruppo ByteDance ha firmato accordi vincolanti per la creazione di una joint venture negli Stati Uniti, che sarà controllata in maggioranza da investitori americani.

ICICI PRUDENTIAL ASSET MANAGEMENT. Il titolo ha registrato un forte rialzo al debutto alla Borsa di Mumbai dopo un’offerta pubblica iniziale da 106 miliardi di rupie, pari a circa 1,2 miliardi di dollari, che potrebbe rappresentare l’ultima grande quotazione dell’anno sul mercato indiano.

APPLE. Il gruppo sta introducendo modifiche al sistema operativo iOS in Giappone per adeguarsi a una nuova normativa locale volta a promuovere la concorrenza, nell’ambito di un più ampio processo di adattamento alle regolamentazioni internazionali.

NEW YORK STOCK EXCHANGE, NASDAQ. Le due principali borse statunitensi hanno annunciato che non modificheranno i calendari di negoziazione del 24 e del 26 dicembre, nonostante l’ordine esecutivo del presidente Donald Trump che prevede la chiusura del governo federale in quelle date.

di Francesco Sicuro

di Francesco Sicuro