STATI UNITI ED EUROPA

L’Euro Stoxx 50 dovrebbe aprire in rialzo, con il future che segna un progresso dello 0,7%. Positivi anche i futures sull’S&P 500 (+0,3%) e quelli sul Nasdaq 100 (+0,4%).

La settimana scorsa si era chiusa con un andamento volatile: dopo il recupero seguito al sell-off legato alle tensioni Usa-Cina, i mercati avevano subito un nuovo scossone a causa delle preoccupazioni per le banche regionali americane, prima di riprendersi grazie ai buoni risultati aziendali e a nuove notizie positive sul commercio. L’indice VIX aveva toccato un picco intraday di 28,99 punti, massimo da aprile, per poi chiudere la settimana in lieve calo a 20,78. Lo S&P 500 ha chiuso con un guadagno dell’1,7%, il Nasdaq con un +2,1% sostenuto dall’accordo tra OpenAI e Broadcom (+7,6%) per l’acquisto di 10 gigawatt di chip. Al contrario, l’indice delle banche regionali KBW ha perso l’1,7%, segnando la quarta settimana consecutiva di ribassi. Sul mercato obbligazionario statunitense si è registrato un rally diffuso lungo tutta la curva, con i rendimenti in calo, in particolare sul tratto breve, grazie alle aspettative di tagli dei tassi da parte della Fed e al calo dei prezzi del petrolio, che ha ridotto le aspettative di inflazione.

Gli Stati Uniti restano alle prese con lo shutdown governativo, giunto al ventesimo giorno, il terzo più lungo nella storia dopo quelli del 2018-19 e del 1995-96, con i dati macroeconomici ancora bloccati. Questa settimana è atteso il rilascio del CPI di settembre, rinviato per effetto dello shutdown, con le stime degli economisti di Deutsche Bank che indicano un incremento mensile dello 0,42% e un tasso annuo al 3,1%, il più alto da gennaio. Per l’indice core, le attese sono di +0,32% su base mensile e +3,1% annuo. L’attenzione sarà rivolta in particolare agli effetti dei dazi sui beni core come abbigliamento e auto nuove. Sul fronte societario, oltre 80 aziende dell’S&P 500 pubblicheranno i conti, tra cui Tesla e Netflix, mentre in Europa sarà la volta di Barclays, NatWest e SAP.

ASIA

L’Asia apre la settimana con una performance brillante, sostenuta dal ritorno dell’ottimismo sui colloqui commerciali tra Stati Uniti e Cina. Il Nikkei registra un balzo del 2,9%, Hong Kong avanza del 2,4% e Shanghai cresce dello 0,6%. A trainare il sentiment positivo sui mercati asiatici è stata la notizia che il Segretario al Tesoro statunitense Scott Bessent e il Vice Premier cinese He Lifeng si incontreranno questa settimana in Malesia per riprendere i colloqui bilaterali dopo l’inasprimento delle tensioni commerciali tra le due potenze. L’annuncio giunge dopo le dichiarazioni del Presidente Usa Donald Trump, che ha espresso ottimismo sulla possibilità di un accordo e ha definito “insostenibili” le minacce di dazi elevati sui prodotti cinesi, contribuendo a rafforzare la fiducia degli investitori e a sostenere la ripresa delle borse asiatiche.

In Giappone, la conservatrice Sanae Takaichi è destinata a diventare la prima donna premier del Giappone, dopo che il partito di opposizione di destra Japan Innovation Party (Ishin) ha annunciato l’intenzione di sostenerla. Le aspettative degli investitori su un possibile aumento della spesa pubblica hanno indebolito lo yen e spinto al rialzo la Borsa di Tokyo.

Il governatore della Banca del Giappone, Kazuo Ueda, intervenuto a Washington durante il meeting del Fondo monetario internazionale, ha fornito pochi indizi sulla tempistica di un aumento dei tassi, che i mercati stimano possa avvenire entro gennaio del prossimo anno. “Non c’è molta differenza tra come vedo ora l’economia globale e quella statunitense e come la vedevo in Giappone”, ha affermato Ueda, aggiungendo che intende “continuare a raccogliere informazioni ed esaminare attentamente i vari dati che saranno pubblicati prima della nostra riunione politica di ottobre”. Alla domanda su un possibile rialzo dei tassi nella sessione del 29-30 ottobre, il governatore ha risposto che la banca centrale valuterà con cautela tutti i nuovi dati disponibili prima di prendere una decisione definitiva.

La crescita economica della Cina ha registrato nel terzo trimestre il rallentamento più marcato dell’ultimo anno, penalizzata dalla crisi immobiliare e dalle tensioni commerciali che hanno pesato sulla domanda interna ed esterna. Il Pil del Paese è aumentato del 4,8% nel periodo luglio-settembre, in calo rispetto al 5,2% del secondo trimestre ma in linea con le stime degli analisti raccolte da Reuters. Nel dettaglio, la produzione industriale è cresciuta al ritmo più alto degli ultimi tre mesi, segnando un +6,5% su base annua a settembre contro il +5,2% di agosto e superando le attese di un +5,0%. Al contrario, la crescita delle vendite al dettaglio ha mostrato il rallentamento più marcato degli ultimi dieci mesi, fermandosi al +3,0% su base annua a settembre rispetto al +3,4% di agosto, in linea con le previsioni.

SPREAD ED EMISSIONI

Il Btp decennale italiano segna un rendimento del 3,38%, con lo spread Btp-Bund stabile a 79 punti base, confermando il premio che il debito sovrano nazionale deve offrire rispetto all’equivalente tedesco (2,59% di rendimento per il Bund decennale).

Si apre alle 9 la raccolta del Tesoro, che propone agli investitori al dettaglio il Btp Valore ottobre 2032, per cui ha fissato venerdì la cedola minima garantita. Il titolo prevede un coupon trimestrale del 2,6% per i primi tre anni, del 3,1% per i due successivi e del 4% per gli ultimi due, oltre a un premio fedeltà dello 0,8%. Salvo chiusura anticipata, il collocamento proseguirà fino alle 13 di venerdì, e una volta chiuso il libro ordini verranno comunicate le cedole definitive.

La Francia offrirà tra 3 e 3,4 miliardi di euro in Btf con scadenza 21 gennaio 2026, tra 1,8 e 2,2 miliardi in Btf 6 maggio 2026, fino a 400 milioni in Btf 12 agosto 2026 e tra 1,6 e 2 miliardi in Btf 7 ottobre 2026.

La Germania, invece, metterà in asta 4 miliardi di euro in Bubill 14 gennaio 2026 e 3 miliardi in Bubill 15 luglio 2026, proseguendo la consueta attività di rifinanziamento del debito a breve termine.

PETROLIO

Il prezzo del petrolio ancora in calo dopo una serie di tre settimane consecutive di ribassi, penalizzato dai timori di un eccesso di offerta e dalle rinnovate tensioni commerciali tra Stati Uniti e Cina. Il Brent si attesta intorno ai 60 dollari al barile, mentre il West Texas Intermediate (WTI) viaggia poco sopra i 56 dollari. Trump ha annunciato l’intenzione di tenere un secondo incontro a Budapest con Vladimir Putin “entro due settimane circa” per discutere la fine della guerra in Ucraina, prospettiva che potrebbe portare a un aumento della produzione da parte della Russia, membro OPEC+, aggravando così la sovrabbondanza globale di greggio.

La materia prima ha registrato la più lunga striscia di perdite settimanali da marzo, mentre gli investitori guardano con preoccupazione alla riacutizzazione delle tensioni commerciali tra le due maggiori economie mondiali, un fattore che minaccia la crescita globale e la domanda energetica. Le prospettive di un eccesso di offerta sono state rafforzate anche dalle nuove stime dell’Agenzia Internazionale dell’Energia, che questa settimana ha rivisto al rialzo di quasi un quinto la previsione di surplus globale per il prossimo anno.

Le nazioni occidentali intensificano la pressione sul settore energetico russo per ridurre il flusso di petrodollari verso il Cremlino e limitare la capacità di Vladimir Putin di finanziare la guerra. Le raffinerie indiane hanno dichiarato di aspettarsi una riduzione, ma non uno stop completo, degli acquisti di greggio russo, in attesa di chiarimenti ufficiali da Nuova Delhi dopo le dichiarazioni di Trump, secondo cui l’India avrebbe deciso di interrompere del tutto le importazioni.

“La disputa commerciale irrisolta tra Stati Uniti e Cina continua ad alimentare il sentiment di avversione al rischio, mentre la de-escalation sul fronte Russia-Ucraina ha determinato una riduzione dei premi di rischio geopolitici”, ha spiegato Gao Mingyu, chief energy analyst di SDIC Essence Futures. Secondo l’esperta, ulteriori pressioni ribassiste derivano dalle aspettative di un surplus ampliato nel trimestre in corso.

ORO E ARGENTO

Oro e argento ritracciano dai massimi storici. Il metallo giallo segna una lieve flessione a 4.239 dollari l’oncia dopo aver perso l’1,8% venerdì. Dall’inizio dell’anno, l’oro è balzato del 60%, sostenuto dagli acquisti record delle banche centrali, dai flussi verso gli ETF e da una domanda crescente di asset rifugio, in un contesto segnato da tensioni geopolitiche, aumento del debito pubblico e minacce all’indipendenza della Fed da parte dell’amministrazione Trump.

Inizio di settimana debole anche per l’argento a 51,6 dollari, dopo aver lasciato sul terreno il 4,2% venerdì. Il metallo prezioso ha superato lo stesso il precedente record assoluto, infrangendo il picco stabilito nel 1980 su un vecchio contratto della Chicago Board of Trade, e ha toccato un nuovo massimo a 54,46 dollari l’oncia, prima di ritracciare lievemente. L’argento ha fatto ancora meglio dell’oro, con un incremento di del 78% nel 2025, spinto dagli stessi fattori macro che sostengono l’oro ma amplificato da una storica stretta di liquidità sul mercato di Londra, dove la scarsità di offerta ha scatenato una caccia globale al metallo, facendo impennare i prezzi di riferimento sopra quelli dei future di New York.

I mercati sono stati scossi dopo che due banche regionali statunitensi hanno segnalato problemi legati a prestiti con sospette frodi, alimentando i timori sulla solidità del credito e aggravando le tensioni riemerse nella guerra commerciale USA-Cina, a cui si aggiunge la scarsità di dati macro a causa dello shutdown del governo federale. Questo mix di incertezze ha rafforzato la corsa verso i porti sicuri. Gli operatori continuano a scommettere su almeno un taglio significativo dei tassi entro la fine dell’anno, mentre il presidente della Fed Jerome Powell ha confermato l’intenzione di procedere con una riduzione di un quarto di punto già nel mese in corso, una prospettiva che favorisce i metalli preziosi, privi di rendimento.

DATI MACRO E RATING

Banca d’Italia ha aggiornato le proprie stime, indicando che l’economia crescerà quest’anno e nel 2027 allo stesso ritmo previsto a giugno, ma che l’espansione del 2026 sarà più debole rispetto alle attese precedenti. L’istituto centrale stima un incremento del Pil pari a 0,5% nel 2025 (in linea con la proiezione di giugno) 0,7% nel 2026 (in calo rispetto al precedente 0,9%) e 0,7% nel 2027, confermando la previsione.

Il Consiglio dei ministri ha dato via libera alla legge di bilancio 2026, dal valore complessivo di 18,7 miliardi di euro. La premier Giorgia Meloni ha dichiarato di non temere effetti negativi sul settore finanziario per il contributo richiesto a banche e assicurazioni, una misura che il ministro dell’Economia Giancarlo Giorgetti ha definito “sopportabile”.

Dbrs Morningstar ha alzato il rating dell’Italia a ‘A basso’ da ‘BBB alto’, segnalando un significativo miglioramento della posizione finanziaria del Paese. “I miglioramenti cumulativi nel sistema bancario e nei conti con l’estero dell’Italia hanno ridotto sensibilmente le debolezze strutturali e aumentato la resilienza economica rispetto al 2017, quando il rating era stato declassato”, ha dichiarato l’agenzia, che ha inoltre rivisto i trend di tutti i rating a lungo termine da ‘positivi’ a ‘stabili’.

Invece, Standard & Poor’s ha declassato la Francia di un notch, portando il giudizio a ‘A+/A-1’ da ‘AA-/A-1+’, in un aggiornamento a sorpresa che riflette la crescente instabilità politica del Paese. Secondo S&P, il taglio è motivato dal rischio che le tensioni interne compromettano gli sforzi del governo per risanare le finanze pubbliche, dopo che il primo ministro Sébastien Lecornu, sopravvissuto a due voti di sfiducia, ha deciso di sospendere la riforma delle pensioni per allentare la pressione sociale.

BANCHE CENTRALI, LA COSA ALL’ORO NON SI FERMA

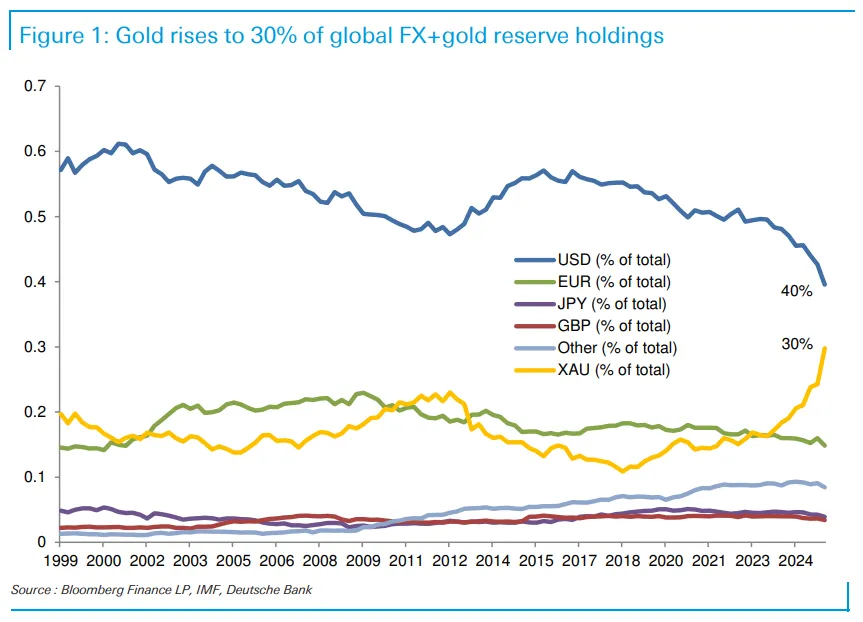

L’oro ha raggiunto una quota record del 30% delle riserve globali combinate di valute estere e oro (FX + gold), rispetto al 24% registrato alla fine di giugno. Contestualmente, si legge in un report di Deutsche Bank, la quota del dollaro USA è scesa dal 43% al 40% nello stesso periodo, segnalando un graduale spostamento della fiducia da parte dei gestori delle riserve mondiali verso il metallo prezioso.

L’istituto tedesco sottolinea che, già a partire dal 2022, le banche centrali sono state uno dei principali motori della domanda di oro, ma si chiedeva se potessero trasformarsi in un freno per i prezzi dopo aver accumulato grandi quantità del metallo. Tuttavia, i dati aggiornati mostrano l’opposto: la propensione ad aumentare le riserve auree continua a crescere.

Lo conferma anche il World Gold Council, che nel suo sondaggio annuale rileva come il 43% delle banche centrali preveda di incrementare le proprie riserve di oro, in aumento rispetto al 29% dell’anno precedente. Inoltre, il 95% dei gestori di riserve si attende un aumento delle detenzioni auree globali nei prossimi 12 mesi, contro l’81% dell’anno scorso.

ULTIME NEWS SUI TITOLI

Le azioni da tenere sotto osservazione oggi:

BANCHE E ASSICURAZIONI. La manovra economica per il 2026 prevede un incremento di due punti percentuali dell’Irap applicata al settore finanziario, accompagnato dalla possibilità per gli istituti di credito di svincolare parte delle riserve accantonate con una tassazione ridotta. Lo ha annunciato il ministro dell’Economia Giancarlo Giorgetti al termine del consiglio dei ministri che ha approvato la legge di bilancio. Giorgia Meloni ha escluso che la misura possa avere effetti negativi sui mercati o essere considerata punitiva, mentre Giorgetti ha definito il contributo richiesto a banche e assicurazioni “sopportabile”.

MPS, MEDIOBANCA. Secondo quanto riportato da Affari&Finanza di Repubblica, i business storici di Mediobanca (tra cui l’attività di banca d’investimento e il private banking) dovrebbero rimanere sotto il marchio di Piazzetta Cuccia, mentre il resto delle attività, inclusa la partecipazione in Generali, potrebbe rientrare nel perimetro di Banca MPS.

STELLANTIS. L’amministratore delegato Antonio Filosa incontra nel pomeriggio i sindacati italiani a Torino per discutere delle prospettive industriali e occupazionali del gruppo.

DE NORA. La società ha effettuato il rimborso anticipato di 40 milioni di dollari sul contratto di finanziamento senior, completando così l’estinzione della linea di credito denominata Facility A2.

AZIMUT. Il gruppo sarebbe vicino ad acquisire un operatore del risparmio gestito in uno dei paesi dell’America Latina in cui è già presente, ovvero Cile, Brasile o Messico, come dichiarato dall’amministratore delegato Pietro Giuliani in un’intervista a Milano Finanza. Giuliani ha inoltre anticipato che Azimut ha individuato un’ulteriore opportunità di espansione in un nuovo mercato asiatico, con un’operazione che potrebbe concretizzarsi entro la fine del 2026.

MAIRE. La controllata Nextchem si è aggiudicata da Mana Group ed Equinor uno studio di fattibilità per la produzione di metanolo a partire da rifiuti urbani e industriali nella raffineria di Mongstad, in Norvegia.

ENAV. Attraverso la controllata Techno Sky, la società si è aggiudicata un contratto per la fornitura e l’attivazione di un sistema avanzato di torre di controllo digitale presso l’aeroporto di Senai, a Johor Bahru, in Malesia.

di Francesco Sicuro

di Francesco Sicuro