STATI UNITI ED EUROPA

L’Euro Stoxx 50 dovrebbe aprire in territorio negativo, con il future che segna un ribasso dello 0,4%. Deboli anche i futures sull’S&P 500 (-0,7%) e quelli sul Nasdaq 100 (-0,9%).

Novembre si è rivelato un mese diviso nettamente in due fasi: nella prima parte gli asset rischiosi hanno subito vendite diffuse, mentre nella seconda il recupero è stato così forte da permettere all’S&P 500 di chiudere con il settimo rialzo mensile consecutivo. Il motore principale è stata la Fed, con gli investitori che prima hanno escluso e poi nuovamente prezzato un taglio dei tassi a dicembre. Le preoccupazioni legate a una possibile bolla AI sono rimaste centrali: i Magnificent 7 hanno chiuso il mese in calo per la prima volta da marzo. Buone performance anche per gli asset europei, sostenuti dalle attese su un potenziale accordo di pace in Ucraina. Non tutto però ha recuperato terreno: il Bitcoin ha registrato il peggior mese da febbraio.

La settimana entrante offrirà agli analisti nuovi elementi per affinare le previsioni sulla Fed. Arrivano infatti numerosi dati, sia quelli rimandati dallo shutdown sia quelli ordinari. L’attenzione globale è su CPI e PPI europei, sui vari Pmi internazionali e sulle prime indicazioni del Cyber Monday, dopo un Black Friday giudicato positivo (l’indice SpendingPulse di Mastercard è salito del 4,1%, da 3,4%).

Negli Stati Uniti la Fed è entrata nel periodo di silent blackout fino alla riunione del 10 dicembre, quindi saranno i dati macro a guidare i mercati. Le probabilità implicite indicano già un 80% di chance per un taglio di 25 punti base.

Continuano inoltre a emergere aggiornamenti sulle trattative di pace in Ucraina. Delegazioni Usa e ucraine si sono incontrate in Florida senza annunci significativi. L’inviato americano Steve Witkoff volerà oggi a Mosca e potrebbe vedere Putin domani. Oggi si riuniscono i ministri della Difesa UE, mentre mercoledì toccherà ai ministri degli Esteri della NATO. Il presidente francese Macron sarà in visita ufficiale in Cina da mercoledì a venerdì.

Nel Regno Unito i mercati hanno accolto positivamente l’aumento del margine fiscale a 22 miliardi; il Budget prevede 26 miliardi di rialzi di imposta entro il 2029-30 tramite congelamento delle soglie, nuove contribuzioni previdenziali e aumenti delle imposte su dividendi, immobili e risparmi. Il deficit dovrebbe scendere dal 4,5% del Pil al 3,5% nel prossimo esercizio e sotto il 2% entro la fine del decennio, anche se persistono dubbi sulla sostenibilità a lungo termine.

ASIA

L’Asia ha invece aperto dicembre con un tono più debole. Il Nikkei giapponese segna un calo dell’1,9%, mentre i listini cinesi scambiano in positivo: Hang Seng +0,3% e Shanghai +0,3%.

In Giappone l’attenzione è concentrata sulla Bank of Japan dopo che il governatore Kazuo Ueda ha confermato che la banca centrale valuterà i pro e i contro di un rialzo dei tassi nella riunione di dicembre. Ueda ha spiegato che l’istituto sta monitorando con particolare attenzione l’evoluzione delle politiche salariali, un elemento chiave nella normalizzazione monetaria. Le sue parole hanno innescato un nuovo aumento dei rendimenti dei titoli di Stato nipponici, tornati ai massimi da 17 anni, e un ulteriore rafforzamento dello yen.

La Cina torna invece a mostrare segnali di debolezza. L’attività manifatturiera è scivolata nuovamente sotto la soglia di espansione: il Pmi di RatingDog elaborato da S&P Global è sceso a 49,9, in calo rispetto al 50,6 di ottobre e sotto il consensus a 50,5. Una dinamica simile è stata evidenziata anche dall’indice Pmi nazionale, che certifica per il settore una contrazione per l’ottavo mese consecutivo, accompagnata da un rallentamento dei servizi.

In Giappone anche la lettura finale del Pmi manifatturiero S&P Global conferma un quadro debole, pur con segnali di attenuazione della caduta. L’indice passa da 48,2 a 48,7, in linea con la stima preliminare a 48,8, e indica il ritmo di contrazione più moderato dall’estate, pur restando il quinto mese consecutivo sotto la soglia di crescita.

SPREAD ED EMISSIONI

Il Btp decennale italiano apre la giornata con un rendimento del 3,40%, mentre lo spread con il Bund tedesco di pari durata si attesta a 69 punti base, sui minimi da novembre 2009.

È la prima seduta che vede tornare i trader Usa dopo la festività del Ringraziamento e dopo il disservizio che ha coinvolto CME, leader mondiale nel mercato dei derivati, e ha portato alla sospensione dei negoziati sui futures.

In Francia, il Tesoro offre i seguenti Btf: 3,0-3,4 miliardi con scadenza marzo 2026; 1,4-1,8 miliardi con scadenza giugno 2026; 1,7-2,1 miliardi con scadenza dicembre 2026.

Per quanto riguarda l’offerta settimanale, a livello aggregato di zona euro è stimata da Ifr, servizio Lseg, intorno a 28 miliardi di euro rispetto ai circa 21 della scorsa settimana.

PETROLIO

Il petrolio sale dopo che l’OPEC+ ha confermato la decisione di mantenere la pausa sugli aumenti produttivi nel primo trimestre, mentre gli operatori hanno valutato le possibili conseguenze della retorica del presidente Donald Trump sul Venezuela. Il Brent tratta sopra 63 dollari al barile e il WTI si avvicina ai 60 dollari, con il gruppo dei produttori guidato dall’Arabia Saudita che ha ribadito la pausa di tre mesi annunciata lo scorso mese, motivandola con condizioni di mercato stagionali più deboli.

Il greggio ha registrato il quarto mese consecutivo di ribassi a novembre, penalizzato dalle aspettative di un surplus crescente che continua a gravare sulle prospettive, con l’Agenzia internazionale dell’energia che prevede un eccesso record nel 2026. Le tensioni geopolitiche in Medio Oriente e in altre aree hanno tuttavia sostenuto i prezzi nel corso dell’anno. Come osservato da Warren Patterson, a capo della strategia sulle materie prime di ING, sebbene lo scenario sia orientato al ribasso, i persistenti rischi sull’offerta stanno ritardando il pieno riflesso dei fondamentali negativi sulle quotazioni.

Nel fine settimana Trump ha aumentato la pressione sul Venezuela avvertendo le compagnie aeree di considerare lo spazio aereo sopra e intorno al Paese come chiuso, salvo poi ridimensionare le dichiarazioni il giorno successivo. Le forze statunitensi si stanno comunque concentrando nell’area, mantenendo il mercato in allerta. Nel frattempo, secondo il quotidiano russo Kommersant, le esportazioni di greggio del Kazakistan attraverso la Russia verso il Mar Nero potrebbero diminuire fino a giugno dopo il danneggiamento di uno dei punti di ancoraggio del Caspian Pipeline Consortium.

Per Charu Chanana, chief investment strategist di Saxo Markets, geopolitica e disciplina OPEC+ rappresentano più un freno a un ulteriore crollo dei prezzi che un vero catalizzatore per una risalita duratura, con il mercato che resta esposto al rischio di nuovi shock legati alle notizie.

ORO E ARGENTO

L’argento è balzato di oltre il 2% toccando un nuovo massimo storico, con gli operatori che hanno intensificato le scommesse speculative sul metallo bianco grazie alla persistente scarsità di offerta e alle crescenti attese di un taglio dei tassi negli Stati Uniti. L’oro è rimasto stabile.

L’argento è salito fino a 57,86 dollari l’oncia prima di ridurre parte dei guadagni. Il metallo prezioso ha messo a segno sei sedute consecutive in rialzo e ha raddoppiato il proprio valore dall’inizio dell’anno, superando ampiamente l’aumento di circa il 60% registrato dall’oro.

Un quantitativo record di argento è affluito a Londra in ottobre per alleviare la storica stretta nel principale hub mondiale del metallo, un movimento che ha messo sotto pressione altri centri: le scorte nei magazzini legati allo Shanghai Futures Exchange sono scese ai minimi da quasi dieci anni e il costo del prestito a un mese è rimasto elevato.

Secondo Daniel Hynes di ANZ, le carenze globali si stanno ancora facendo sentire dopo la recente stretta londinese e, mentre l’oro prende fiato, gli investitori stanno spostando l’attenzione sull’argento.

Come l’oro, anche l’argento è stato sostenuto dalle attese di un taglio dei tassi da parte della Fed a dicembre. I mercati stanno prezzando completamente una riduzione di un quarto di punto sulla scia della debolezza del mercato del lavoro Usa e della serie di commenti dovish dei funzionari della Fed. La pubblicazione dei dati macro ritardati dallo shutdown federale ha rafforzato ulteriormente lo scenario di condizioni finanziarie più accomodanti.

Gli operatori stanno monitorando anche il rischio di dazi sull’argento, dopo che il metallo è stato inserito il mese scorso nella lista dei minerali critici dello US Geological Survey. Il timore di un premio improvviso negli Stati Uniti potrebbe frenare l’invio di volumi all’estero, riducendo le possibilità di sollievo per un mercato già sotto forte pressione.

L’interesse degli investitori è aumentato a ottobre, con flussi verso gli ETF fisici in ripresa dopo la presa di profitto del mese precedente. Tuttavia, secondo Ahmad Assiri di Pepperstone, il recente rally sembra essere guidato in misura crescente da flussi speculativi: un mercato in cui afflussi robusti incontrano un’offerta fisica limitata può generare meccanismi di accelerazione rapida dei prezzi.

I titoli minerari legati all’argento hanno registrato un forte rialzo oggi: in Australia Sun Silver è salita fino al 21% e Silver Mines quasi al 13%, mentre la cinese China Silver Group quotata a Hong Kong ha guadagnato il 14% prima di ripiegare.

I mercati globali hanno inoltre fatto il punto dopo un’interruzione prolungata delle contrattazioni al Chicago Mercantile Exchange, che venerdì ha bloccato futures e opzioni sul Comex a causa di un guasto in un data center, costringendo alcuni operatori a tornare alle coperture per telefono tramite broker e dealer.

DATI MACRO IN ARRIVO

Il manifatturiero italiano si prepara a tornare in area di espansione: a novembre il Pmi è atteso a 50,3, in lieve miglioramento rispetto al 49,9 precedente e, se confermato, rappresenterebbe la seconda miglior performance tra le principali economie dell’Eurozona. Accanto all’Italia solo la Spagna dovrebbe mantenersi saldamente in territorio positivo, con un indice a 52,4, mentre Francia, Germania e l’intero blocco dell’Eurozona restano ancora sotto quota 50, rispettivamente a 47,8, 48,4 e 49,7.

In giornata è atteso anche il dato sul saldo del settore statale italiano, dopo il fabbisogno di 19,7 miliardi registrato a ottobre.

Negli Stati Uniti il focus va sulle rilevazioni definitive del Pmi manifatturiero S&P Global di novembre e sull’indice Ism, previsto a 49,0, ancora in area di contrazione.

CHATGPT, A TRE ANNI DALLA RIVOLUZIONE

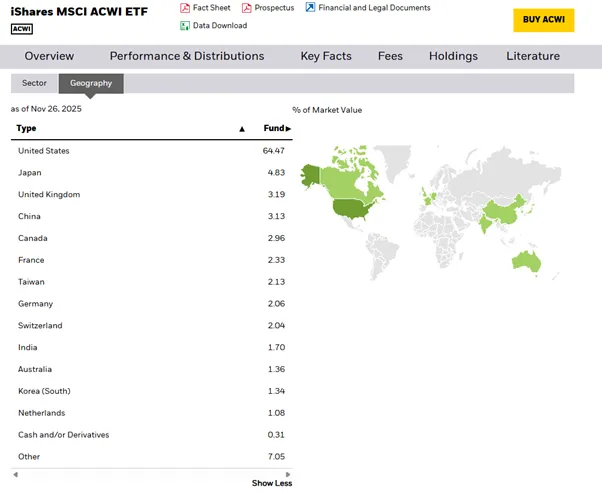

La Corea del Sud sta cambiando pelle. Come si legge in un report di eToro, la metamorfosi vera è nei listini e sta avvenendo con una velocità che il retail occidentale continua a sottovalutare. Basterebbe guardare i numeri per accorgersene. Nell’ETF ACWI la Corea pesa l’1,34%, più dell’Italia, con 78 titoli inclusi contro i 24 italiani. Per numerosità sarebbe il quinto Paese del mondo dopo Stati Uniti, Giappone, India e Taiwan. Ed è la dodicesima nazione più rappresentata per peso. Non esiste definizione più lontana di “mercato periferico”.

ULTIME NEWS SUI TITOLI

Le azioni di Piazza Affari da tenere sotto osservazione oggi:

STELLANTIS. `Accogliamo con favore tutte le misure che favoriscono un ritorno rapido e sostenibile alla crescita dell'industria automobilistica europea`, ha dichiarato Emanuele Cappellano, responsabile europeo di Stellantis, dopo la richiesta inviata venerdì a Bruxelles dal Cancelliere tedesco Friedrich Merz per chiedere flessibilità rispetto allo stop dal 2035 ai nuovi veicoli con motore a scoppio. La produzione negli stabilimenti francesi di Stellantis è destinata a diminuire nei prossimi tre anni, scrive oggi il Financial Times. Secondo il quotidiano, che cita stime dei sindacati basate su presentazioni aziendali, il numero di unità prodotte nei cinque impianti di assemblaggio del gruppo in Francia dovrebbe calare dell'11% tra il 2025 e il 2028.

MEDIOBANCA, BANCA MPS. Francesco Gaetano Caltagirone e l'AD di Delfin Romolo Bardin hanno riferito a Consob di contatti con il Tesoro circa un possibile investimento in Mps prima del collocamento del 13 novembre 2024, stante la spinta del Mef a creare un nucleo di azionisti stabili, si legge nel decreto di perquisizione visionato da Reuters. Secondo il documento, la versione resa a Consob dal Mef nega invece contatti tra gli uffici rilevanti di via XX Settembre e i futuri investitori. Il Mef ha ribadito di aver agito sempre nel rispetto delle regole e della prassi. Oggi si riunisce l'assemblea straordinaria di Mediobanca per deliberare lo spostamento della chiusura dell'esercizio al 31 dicembre dal 30 giugno.

MAIRE TECNIMONT. Avvia oggi un programma di riacquisto di azioni fino al 3% circa del capitale, ha comunicato venerdì sera. La società si riserva il diritto di aggiornare la quantificazione dei danni derivanti dalle condotte illecite di EuroChem e continuerà a portare avanti il procedimento arbitrale nell'ambito del quale sta chiedendo danni per oltre 700 milioni.

LEONARDO. Un incontro tra Giorgia Meloni e il principe saudita Mohammed bin Salman in occasione di un vertice in Bahrein questa settimana potrebbe essere fondamentale per ottenere l'approvazione definitiva, dopo mesi di negoziati, per un investimento da parte del fondo sovrano saudita nel settore delle aerostrutture di Leonardo, secondo quanto riportato venerdì da Bloomberg.

AEFFE. Il Cda ha deciso venerdì di procedere con la richiesta di esclusione volontaria dal segmento Euronext Star di Borsa Italiana.

DIGITAL VALUE. Ha aggiornato le stime dei ricavi consolidati che potrebbero subire una riduzione tra il 3% e il 7% rispetto ai 725 milioni di euro indicati in precedenza come parte bassa della forchetta delle attese.

PHILOGEN. Goldman Sachs ha tagliato il rating a 'neutral' da 'buy'.

KALEON. Cerimonia di quotazione a Milano e Parigi (8,30).

ZEST. Inizia offerta diritti inoptati aumento di capitale; termina il 2 dicembre, salvo chiusura anticipata.

A livello internazionale sono da monitorare:

EQT AB E CVC ASIA PACIFIC. Hanno annullato i negoziati con AUB Group riguardo a una possibile offerta di acquisizione che avrebbe valutato il broker assicurativo australiano circa 5,2 miliardi di dollari australiani (3,4 miliardi di dollari). Le azioni AUB sono crollate.

AUTORITÀ SUDCOREANE. Stanno indagando su una fuga di dati del retailer online Coupang che ha esposto circa 33,7 milioni di account, in quello che potrebbe essere il più vasto attacco informatico mai registrato nel Paese, che conta 51,7 milioni di abitanti.

BYD. Rilascerà un aggiornamento software per quasi 90.000 veicoli ibridi plug-in in Cina dopo che il regolatore nazionale ha segnalato che difetti di produzione nelle batterie rappresentano rischi per la sicurezza.

PALEBLUEDOT AI. Sta cercando un prestito di circa 300 milioni di dollari per finanziare l’acquisto di chip Nvidia avanzati da utilizzare in Giappone per conto di un cliente cinese, secondo fonti informate; un caso raro di utilizzo di finanziatori per supportare operazioni di questo tipo.

HENRY CHENG. Il magnate di Hong Kong sta cercando acquirenti per immobili appartenenti al gruppo alberghiero di lusso Rosewood, mentre la famiglia tenta di superare le difficoltà di liquidità legate alla sua società immobiliare New World Development.

di Francesco Sicuro

di Francesco Sicuro