RALLY DI WALL STREET TRAINATO DALL’AI

L’Euro Stoxx 50 dovrebbe aprire in rialzo, con il future che segna +0,5%. Positivi anche i futures sull’S&P 500 (+0,1%) e quelli sul Nasdaq 100 (+0,2%).

I mercati statunitensi hanno inaugurato il quarto trimestre con lo stesso slancio visto in chiusura del terzo, registrando nuovi record nonostante le tensioni politiche interne e i segnali di debolezza dal mercato del lavoro. A trainare Wall Street l'entusiasmo per l’intelligenza artificiale alimentato dall’accordo tra OpenAI e i colossi sudcoreani dei semiconduttori. Performance da urlo per i titoli tecnologici legati ai chip: Samsung Electronics ha guadagnato il 4,5% e SK Hynix è balzata dell’11% dopo la firma dell’intesa con il progetto Stargate di OpenAI, spingendo le azioni sudcoreane a un livello mai raggiunto prima.

Parallelamente, OpenAI ha completato una vendita di quote a una valutazione record di 500 miliardi di dollari, diventando la startup più preziosa al mondo. L’ondata di investimenti e l’euforia per l’AI restano i principali motori del rally globale, capace di cancellare le paure seguite al crollo di aprile.

L’accordo tra Sam Altman e i gruppi coreani segna una tappa cruciale nella corsa globale alla costruzione di data center di nuova generazione, un impegno che coinvolge colossi come Nvidia e Oracle e richiederà investimenti per migliaia di miliardi di dollari in chip, server e infrastrutture energetiche. Altman, atteso a Taipei per incontrare TSMC e Hon Hai Precision, punta a consolidare la catena di fornitura dell’AI in Asia. Per Vey-Sern Ling di UBP, “l’intesa rafforza lo scenario strutturale di una domanda solida di intelligenza artificiale nei prossimi anni”.

Euforia anche per il comparto healthcare dopo l’annuncio che Pfizer ha negoziato una tregua triennale sui dazi farmaceutici con la Casa Bianca, alimentando ottimismo sul futuro del settore. Pfizer è salita del 6,8%, Eli Lilly dell’8,2% e Merck del 7,4%.

Gli investitori hanno scelto di ignorare lo shutdown del governo Usa, il primo da sette anni, che rischia di ritardare dati macro cruciali per la Fed. La proposta di risoluzione temporanea approvata dai repubblicani alla Camera non è riuscita a ottenere i 60 voti necessari in Senato, fermandosi a 55-45: tre democratici hanno votato a favore e il senatore repubblicano Rand Paul si è opposto, lasciando la situazione in stallo. Nessuna nuova votazione è prevista a breve a causa della festività di Yom Kippur, e gli operatori di mercato iniziano a considerare scenari di prolungamento: secondo Polymarket, c’è un 34% di probabilità che lo shutdown duri oltre il 15 ottobre, mentre la Casa Bianca ha già sospeso finanziamenti federali per infrastrutture ed energia in diversi Stati a guida democratica.

La Corte Suprema ha respinto la richiesta del presidente Donald Trump di rimuovere immediatamente la governatrice Lisa Cook, che resterà in carica almeno fino all’udienza di gennaio, allentando i timori di un’ingerenza diretta della Casa Bianca sulla Fed.

I dati del sondaggio di ieri sul settore privato ADP Research hanno mostrato un calo marcato dei posti di lavoro nel settore privato a settembre, rafforzando le scommesse su due ulteriori tagli dei tassi Fed entro fine anno.

ASIA, STRETTA DI PECHINO SULLE TLC

Mercati asiatici in rialzo, con Tokyo (Nikkei +1%) e Hong Kong (Hang Seng +1,8%) ben impostate, mentre Shanghai resta chiusa per le festività di metà autunno (Golden Week). Dalla Cina arriva un nuovo segnale della campagna di autosufficienza tecnologica, con misure più stringenti verso i fornitori occidentali di apparecchiature per le telecomunicazioni.

Secondo il Financial Times, Pechino sta limitando l’utilizzo di Nokia ed Ericsson nelle proprie reti di telecomunicazioni. Le autorità richiedono che i contratti dei fornitori europei siano sottoposti a lunghe revisioni di sicurezza nazionale da parte della Cyberspace Administration of China, senza criteri chiari e con tempi che superano spesso i tre mesi. Un sistema che mette in svantaggio i gruppi stranieri rispetto ai concorrenti locali, allineandosi alla strategia del presidente Xi Jinping per ridurre la dipendenza tecnologica dall’Occidente. Dal 2020 la quota di mercato combinata dei due fornitori in Cina è crollata dal 12% al 4%, con pesanti ricadute sui ricavi. La Camera di Commercio dell’Unione europea in Cina ha avvertito che tali vincoli rappresentano una minaccia esistenziale per i gruppi europei del settore, con tre quarti delle aziende che hanno dichiarato di aver perso contratti a causa delle restrizioni.

In Europa i governi restano prudenti nei confronti dei colossi cinesi Huawei e Zte, ancora dominanti con quote comprese tra il 30% e il 35%. In Germania, osserva Strand Consult, quasi il 60% delle apparecchiature 5G installate proviene da fornitori cinesi, nonostante l’obiettivo di escluderli entro il 2029. Una dipendenza che riflette la difficoltà di conciliare sicurezza nazionale e relazioni commerciali in un contesto globale sempre più polarizzato.

SPREAD ED EMISSIONI

Il Btp decennale italiano segna un rendimento del 3,55%, mentre lo spread con il Bund tedesco scende a 83 punti base, confermando il premio che il debito sovrano nazionale deve offrire rispetto all’equivalente tedesco (2,71% di rendimento per il Bund decennale).

Ieri il rendimento del Btp con scadenza ottobre 2035 è sceso fino al 3,54% dopo la pubblicazione dei dati Usa sugli occupati del settore privato, che a settembre hanno deluso nettamente le aspettative del mercato.

Francia e Spagna immettono complessivamente quasi 18 miliardi di nuova carta a medio e lungo termine: Parigi propone fino a 11,5 miliardi attraverso gli Oat 2035, 2036, 2040 e 2060, mentre Madrid offre fino a 5,5 miliardi di Bonos sulle scadenze 2030, 2033 e 2042, insieme a un massimo di 750 milioni di titoli indicizzati al 2036.

PETROLIO

Il petrolio ha recuperato terreno dopo aver perso quasi il 7% nelle tre sessioni precedenti, in attesa del vertice dell’Opec+ del weekend che potrebbe sancire il ritorno sul mercato di parte della produzione finora inattiva. Il Brent è scambiato vicino ai 66 dollari al barile, mentre il West Texas Intermediate (WTI) è salito oltre i 62 dollari. La pressione sui prezzi è arrivata dai dati dell’Energy Information Administration (EIA), che ha segnalato il primo aumento delle scorte di greggio statunitensi in tre settimane, insieme a un’impennata delle riserve di benzina, la più forte da giugno, e a un calo delle attività di raffinazione, probabilmente dovuto a operazioni di manutenzione.

L’offerta appare destinata ad ampliarsi ulteriormente: l’Opec+ dovrebbe infatti approvare un incremento della produzione per novembre, nonostante le attese diffuse di un imminente surplus, con alcune banche d’affari di Wall Street che prevedono un ribasso del Brent fino alla fascia dei 50 dollari al barile il prossimo anno. A pesare ulteriormente sul quadro dell’offerta è il ritorno sul mercato del terminale turco di Ceyhan, che si prepara a caricare la prima spedizione di greggio dalla regione curda dell’Iraq dal 2023, dopo l’accordo raggiunto il mese scorso per riprendere i flussi. Secondo Priyanka Sachdeva, senior market analyst di Phillip Nova, il mercato si trova di fronte a una combinazione di domanda debole e offerta abbondante, elementi che indicano il rischio concreto di un eccesso di forniture entro il 2026.

ORO

L’oro si è stabilizzato dopo un rally di cinque giorni che lo ha portato a toccare nuovi record storici a 3.895 dollari l’oncia, mentre l’avvio dello shutdown del governo statunitense e i segnali di indebolimento del mercato del lavoro hanno alimentato le aspettative del mercato di due ulteriori tagli dei tassi da parte della Fed entro fine anno. Il metallo prezioso scambia oggi intorno a 3.860 dollari l’oncia, in un contesto in cui la sospensione delle attività federali rischia di bloccare la diffusione di dati economici cruciali come i non-farm payrolls, costringendo economisti e trader a fare affidamento su rilevazioni private come quella di ADP, che a settembre ha segnalato un forte calo dell’occupazione. L’incertezza sui dati ufficiali aumenta le pressioni sul dollaro e sostiene la domanda di oro, bene rifugio per eccellenza. Il metallo giallo, già in rialzo del 47% nel 2025, si avvia così al miglior guadagno annuale dal 1979, spinto dagli acquisti delle banche centrali e dal boom di partecipazioni negli ETF sull’oro, che a settembre hanno registrato i maggiori flussi degli ultimi tre anni secondo Bloomberg, con afflussi consistenti anche dai fondi più popolari in Cina.

Goldman Sachs ha rivisto al rialzo le prospettive sul metallo prezioso, indicando che i sorprendenti afflussi negli ETF hanno superato i modelli precedenti e che un aumento della domanda da parte degli investitori privati rappresenta un “ampio rischio al rialzo” rispetto alla previsione di 4.000 dollari l’oncia a metà 2026 e di 4.300 dollari entro la fine del prossimo anno. La banca ha inoltre ricordato che un mese fa aveva stimato un possibile avvicinamento ai 5.000 dollari l’oncia nel caso in cui solo l’1% del mercato dei Treasury detenuto dai privati fosse allocato sull’oro. Con un progresso del 12% dal 29 agosto e una performance di quasi il 50% da inizio anno, l’oro si conferma una delle commodity più forti del momento, avendo ormai superato anche il record storico aggiustato per l’inflazione del 1980.

DATI MACRO DI OGGI

In Italia, dall’Istat è atteso oggi l’aggiornamento mensile sul mercato del lavoro: la mediana delle stime raccolte da Reuters indica per agosto un risultato in linea con luglio, con un tasso di disoccupazione stabile al 6%.

Nella zona euro, il dato sul tasso di disoccupazione di agosto sarà diffuso alle 11:00, con attese per un livello al 6,2%.

Nel pomeriggio, per gli Stati Uniti, alle 14:30, usciranno le nuove richieste settimanali di sussidi di disoccupazione, stimate a 223.000 unità, mentre alle 16:00 è prevista la revisione degli ordini di beni durevoli di agosto.

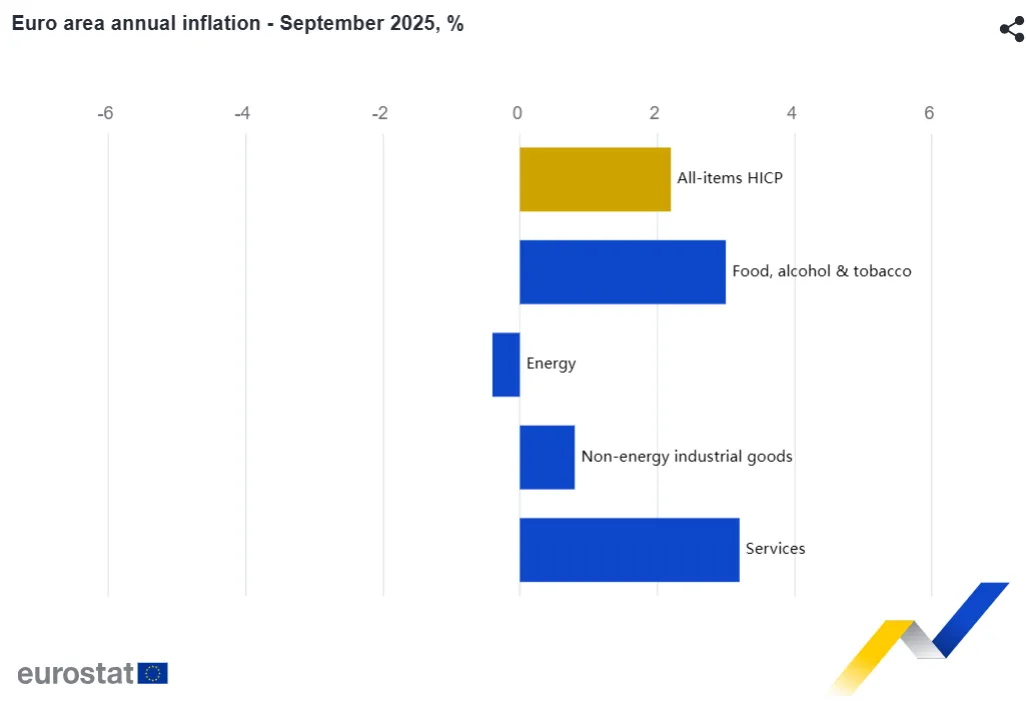

EUROZONA, INFLAZIONE STABILE AL 2,2%

Come previsto dagli economisti, l’ultimo dato sull’inflazione nell’Unione Europea, pari al 2,2%, si colloca ampiamente all’interno dell’intervallo target della Bce, rafforzando l’idea che le pressioni inflazionistiche nell’Eurozona si stiano stabilizzando. Pur risultando leggermente al di sopra dell’obiettivo “prossimo ma inferiore al 2%”, secondo Richard Flax, Chief Investment Officer di Moneyfarm, questa rilevazione difficilmente innescherà cambiamenti significativi di politica monetaria. La Bce dovrebbe quindi mantenere l’attuale orientamento, confermando i tassi e continuando a monitorare attentamente le dinamiche di fondo dei prezzi.

Il contesto commerciale più ampio resta tuttavia complesso. Le catene globali di approvvigionamento, spiega Flax, sono ancora in fase di riequilibrio, mentre la strategia di esportazione della Cina si sta ridefinendo, con un chiaro spostamento dagli Stati Uniti verso i mercati emergenti e nuovi partner commerciali. Un’evoluzione che potrebbe avere ripercussioni di lungo periodo sui produttori e sugli esportatori europei, in particolare nei settori più dipendenti da input o dalla domanda cinese.

A ciò si aggiungono le tensioni geopolitiche, la volatilità dei mercati energetici e la crescita disomogenea tra i diversi Stati membri, fattori che continuano a rendere più complessa la prospettiva economica. Sebbene l’inflazione appaia al momento sotto controllo, per Flax saranno fondamentali flessibilità e vigilanza nelle decisioni della Bce, chiamata a gestire una ripresa ancora fragile.

TITOLI DI PIAZZA AFFARI

Le azioni italiane da tenere sotto osservazione oggi:

BANCA MPS. Moody’s ha alzato il long term deposit rating della banca senese a Baa1 da Baa2 dopo l’acquisizione dell’istituto di medio credito, mentre ha abbassato quello di Mediobanca a Baa3 da Baa1.

STELLANTIS. A settembre ha registrato un incremento del +15,3% nelle immatricolazioni, con la quota di mercato salita al 26,9% dal 26,2% di agosto.

ENEL. Il governo cileno sta ancora valutando se porre fine alla concessione della divisione italiana nella capitale Santiago, senza aver però fissato una data per l’emissione di una delibera.

GENERALI. Generali Investments ha perfezionato l’acquisizione della quota di maggioranza di Mgg Investment Group, società statunitense specializzata nel credito privato diretto al “middle market”.

BRUNELLO CUCINELLI. Ha ribadito di aver operato in Russia nel pieno rispetto delle normative Ue e ha annunciato per il terzo trimestre un aumento del fatturato consolidato del 12% a 336 milioni di euro.

IVECO. Ha ottenuto le autorizzazioni regolatorie per costituire una joint venture con Dll (De Lage Landen International), con l’obiettivo di favorire la transizione energetica in Europa attraverso nuove soluzioni di vendor finance.

di Francesco Sicuro

di Francesco Sicuro