STATI UNITI ED EUROPA

L’Euro Stoxx 50 dovrebbe aprire in territorio positivo con il future che segna un rialzo dello 0,2%. Sulla stessa scia i futures sull’S&P 500 (+0,2%) e quelli sul Nasdaq 100 (+0,3%).

Ieri c'è stata un’altra seduta negativa a Wall Street dopo la presentazione di un nuovo modello di intelligenza artificiale sviluppato da Anthropic che ha colpito duramente Ibm, che ha chiuso con un tonfo del -13%.

La decisione della Corte Suprema degli Stati Uniti sui dazi non ha prodotto l’effetto distensivo atteso e ha invece riacceso i riflettori su nuovi rischi per la politica commerciale americana, per il debito federale e per il dollaro. I giudici non si sono espressi sul tema dei rimborsi, lasciando aperta la prospettiva di un potenziale vuoto nelle finanze pubbliche stimato in circa 170 miliardi di dollari.

Il presidente Donald Trump ha rinnovato le critiche alla Corte, accusata di essersi opposta al suo programma tariffario, e ha annunciato l’intenzione di ricorrere ad altri poteri e strumenti in ambito commerciale, senza precisare quali iniziative intenda adottare. In serata, nella notte italiana, il capo della Casa Bianca interverrà davanti al Congresso riunito in seduta comune per il tradizionale discorso sullo stato dell’Unione, occasione in cui farà un bilancio dell’ultimo anno e delineerà le linee d’azione per il prossimo futuro. L’appuntamento arriva in una fase delicata, con i sondaggi che indicano un calo significativo del consenso a pochi mesi dalle elezioni di metà mandato.

Anche in Europa il clima resta teso. La commissione Commercio del Parlamento europeo ha rinviato per la seconda volta il voto sull’accordo commerciale tra Unione europea e Stati Uniti, raggiunto lo scorso luglio in Scozia, dopo l’introduzione da parte della Casa Bianca di un nuovo dazio generale del 15%. L’assemblea sta valutando proposte legislative che prevedono l’eliminazione di numerosi dazi all’importazione su beni statunitensi, elemento centrale dell’intesa, oltre al mantenimento dell’azzeramento dei dazi sulle aragoste americane, misura concordata inizialmente nel 2020. Le proposte richiedono l’approvazione sia del Parlamento sia dei governi dei Paesi membri.

I deputati torneranno a riunirsi il 4 marzo per verificare se Washington avrà fornito chiarimenti e confermato l’impegno sull’accordo siglato lo scorso anno, in un contesto in cui le relazioni commerciali transatlantiche restano condizionate dall’incertezza normativa e politica.

ASIA

I mercati cinesi tornati dalle festività del Capodanno Lunare: l’indice Ftse China ha registrato un +0,2%, Shanghai sale dello 0,9% ma l’Hang Seng di Hong Kong è caduto del 2% a causa delle preoccupazioni nel settore tecnologico per l’intelligenza artificiale. Il Nikkei avanza dello 0,7%.

La Cina ha lasciato invariati i propri tassi di riferimento sui prestiti per il nono mese consecutivo, confermando un orientamento di prudenza nella gestione della politica monetaria. Il Loan Prime Rate a un anno resta fissato al 3,0%, mentre il parametro a cinque anni si mantiene al 3,5%.

La scelta segnala che le autorità non intendono accelerare con nuove misure di allentamento dopo gli interventi mirati adottati il mese scorso. Secondo diversi analisti, nel primo trimestre gli spazi per ulteriori riduzioni del costo del denaro appaiono contenuti, in un contesto in cui Pechino calibra con cautela il sostegno all’economia.

SPREAD ED EMISSIONI

Il Btp decennale italiano apre la seduta con un rendimento del 3,33%, sui minimi da dicembre 2024, mentre lo spread con il Bund tedesco di pari durata si attesta a 63 punti base. I Btp si sono mossi in un contesto segnato da forti incognite, chiudendo la seduta precedente su livelli sostanzialmente allineati a quelli di venerdì, con gli operatori rimasti prudenti in attesa di indicazioni più chiare.

Parte questa mattina il calendario delle aste di fine mese con il collocamento di Btp Short e Btp indicizzati all’inflazione europea per un importo massimo di 4,5 miliardi di euro. Domani sarà la volta dei Bot semestrali, per un ammontare analogo. Come comunicato dal Tesoro a mercati chiusi, nell’asta a medio-lungo termine di giovedì saranno messi a disposizione degli investitori fino a 9 miliardi di euro suddivisi su tre titoli.

Nel resto dell’area euro, in una settimana che prevede emissioni complessive per circa 18 miliardi di euro, è atteso oggi il lancio di un nuovo trentennale spagnolo, per il quale Madrid ha conferito mandato a un pool di banche. Secondo le stime di UniCredit, l’offerta di titoli sovrani nell’area euro dovrebbe attestarsi intorno ai 130 miliardi di euro nel mese in corso, circa 50 miliardi in meno rispetto a gennaio e in linea con i livelli di febbraio 2025.

Dall’inizio dell’anno le agenzie del debito dell’Eurozona hanno collocato 300 miliardi di euro in obbligazioni, pari a oltre il 20% degli obiettivi di finanziamento per il 2026. Per marzo gli analisti della banca italiana prevedono un volume di emissioni in calo a 125 miliardi di euro, con emittenti meno inclini a ricorrere a ulteriori operazioni sindacate.

PETROLIO

Il petrolio sale mentre gli investitori valutano le probabilità di un accordo nucleare con l’Iran, dopo che il presidente americano Donald Trump ha ribadito la preferenza per una soluzione diplomatica ma ha avvertito che ci saranno conseguenze se non si raggiungerà un’intesa. Il Brent tratta vicino ai 72 dollari al barile dopo aver chiuso leggermente in calo ieri, mentre il West Texas Intermediate (WTI) è vicino ai 67 dollari, riflettendo le oscillazioni legate alla geopolitica e alle aspettative sui flussi energetici.

Trump ha scritto in un post sui social che sarà “una giornata molto brutta” per l’Iran se non si arriverà a un accordo, respingendo al contempo le notizie secondo cui il Pentagono sarebbe preoccupato che una campagna militare prolungata possa risultare difficile. Le negoziazioni per un accordo nucleare sono in programma per riprendere giovedì a Ginevra, dove l’inviato speciale americano Steve Witkoff e il genero di Trump Jared Kushner dovrebbero incontrare nuovamente il ministro degli Esteri iraniano Abbas Araghchi.

Le preoccupazioni su un possibile impatto di un attacco statunitense sull’Iran hanno contribuito a spingere i future sull’oro nero più in alto quest’anno, nonostante le attese di un eccesso globale di offerta. Le forze militari statunitensi sono state raggruppate in Medio Oriente e il Dipartimento di Stato ha ordinato ieri l’evacuazione del personale non essenziale dell’ambasciata a Beirut, segnali che aumentano l’incertezza geopolitica e il rischio percepito sui mercati energetici.

“I mercati petroliferi sono in attesa di aggiornamenti sulla situazione iraniana,” ha detto Saul Kavonic, analista senior dell’energia, osservando che una dose significativa di scetticismo accompagna qualsiasi retorica di de-escalation. Ha aggiunto che il rafforzamento militare degli Stati Uniti ha inserito una premialità di rischio di circa 10 dollari al barile nei prezzi. Nel contesto di possibili tensioni, la principale preoccupazione del mercato resta una potenziale interruzione delle spedizioni attraverso lo Stretto di Hormuz, un passaggio stretto attraversato quotidianamente da petroliere cariche di greggio e di gas naturale liquefatto dirette ai clienti di tutto il mondo.

La recente chiusura di porzioni dello Stretto di Hormuz per esercitazioni militari iraniane ha contribuito ad aumentare i noli per le superpetroliere: noleggiare una Very Large Crude Carrier per un anno ora costa più di 92.000 dollari al giorno in media, il livello più alto nei dati disponibili dal 1988, secondo Clarkson Research Services. Questi elementi riflettono la crescente sensibilità del mercato a qualsiasi possibile shock di offerta legato alle tensioni in Medio Oriente.

ORO E ARGENTO

L’oro arretra dopo quattro sedute consecutive di rialzi alimentati dall’incertezza sulla politica commerciale degli Stati Uniti e dalle tensioni in Medio Oriente, con gli operatori che avviano prese di profitto. Il lingotto ha ceduto fino all’1,6%, riducendo poi parte delle perdite, mentre i trader cinesi sono rientrati sul mercato dopo la pausa per il Capodanno Lunare. Nelle quattro sessioni precedenti il metallo aveva guadagnato oltre il 7%, sostenuto dalla ricerca di asset rifugio dopo che il presidente Donald Trump ha promesso nuovi dazi sulle importazioni e mentre si intensificava il confronto tra Washington e Teheran.

“Movimenti entro il 2% rientrano nell’attuale fascia di volatilità”, ha osservato Song Jiangzhen, ricercatore presso la Guangdong Southern Gold Market Academy, sottolineando che il sentiment di più lungo periodo resta favorevole grazie alla persistente incertezza sull’Iran e al rischio di isolamento degli Stati Uniti legato alle politiche tariffarie. L’oro ha consolidato la propria posizione sopra i 5.000 dollari l’oncia, livello riconquistato dopo la brusca correzione di inizio mese.

I mercati restano disorientati dopo che Trump ha annunciato l’intenzione di aumentare al 15% il dazio globale sulle importazioni, in seguito alla decisione della Corte Suprema che ha bocciato le cosiddette tariffe reciproche. Alcuni partner commerciali degli Stati Uniti faticano a conciliare le nuove misure con gli accordi precedentemente sottoscritti, accrescendo le tensioni. Una valutazione dell’Unione europea ha evidenziato che la nuova impostazione potrebbe portare i dazi su alcune esportazioni oltre i livelli consentiti dall’intesa commerciale in vigore.

“I titoli sui dazi mantengono elevata l’incertezza e questo sostiene marginalmente l’oro, ma finora non hanno innescato una rottura decisiva”, ha dichiarato Christopher Hamilton, responsabile delle soluzioni per i clienti nell’Asia-Pacifico escluso il Giappone presso Invesco. Con i tassi reali ancora relativamente solidi e il dollaro stabile, secondo Hamilton il metallo appare più orientato a una fase di consolidamento che a un movimento direzionale marcato nel breve periodo.

Dopo il crollo storico di inizio mese, che aveva interrotto un rally pluriennale culminato in un record oltre 5.595 dollari a fine gennaio, l’oro ha recuperato più della metà delle perdite, pur in un contesto di scambi particolarmente irregolari. Una forte ondata di acquisti speculativi aveva portato la corsa dei prezzi a un punto di tensione, seguita da una brusca correzione.

Numerose banche, tra cui BNP Paribas, Deutsche Bank e Goldman Sachs, prevedono un recupero delle quotazioni, ritenendo intatti i fattori strutturali che avevano sostenuto l’ascesa precedente. Tra questi figurano le preoccupazioni sull’indipendenza della Fed, il progressivo spostamento degli investitori lontano da titoli sovrani e valute e i rischi geopolitici, con particolare attenzione al Medio Oriente.

Gli Stati Uniti hanno dispiegato la più ampia forza militare nella regione dal 2003, mentre i colloqui sul programma nucleare iraniano sono destinati a riprendere questa settimana. Trump ha ribadito di preferire una soluzione diplomatica, ma ha avvertito che sarebbe un “giorno molto negativo” per l’Iran in assenza di un accordo, respingendo le notizie secondo cui il Pentagono sarebbe preoccupato per le difficoltà di una campagna militare prolungata.

DATI MACRO IN ARRIVO

In Francia riflettori sulla fiducia delle imprese di febbraio, in uscita alle 8:45, dato osservato per valutare il clima nel tessuto produttivo.

Negli Stati Uniti alle 15:00 è atteso l’indice Case-Shiller sui prezzi delle case relativo a dicembre. Alle 16:00 verranno pubblicati la fiducia dei consumatori di febbraio, per cui il mercato si attende un valore di 87,3, e la revisione delle scorte all’ingrosso di dicembre. In calendario anche le scorte settimanali di prodotti petroliferi Api, indicatore seguito per le implicazioni sull’andamento dell’energia.

Sono previsti in giornata gli interventi del consigliere della Bce Machado, del consigliere Tuominen e della presidente Christine Lagarde.

Oltreoceano sono in agenda i discorsi del presidente della Fed di Chicago Goolsbee, della governatrice del board Cook, del presidente della Fed di Atlanta Bostic, della presidente della Fed di Boston Collins, del governatore del board Waller, del presidente della Fed di Richmond Barkin e nuovamente della presidente della Fed di Boston Susan Collins.

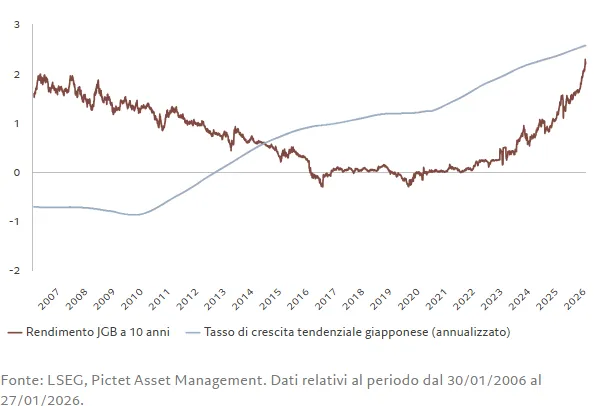

GIAPPONE, I RENDIMENTI SALGONO IN PARALLELO AL PIL NOMINALE

In seguito alla loro recente ondata di vendite, i titoli di Stato giapponesi (JGB) appaiono sempre più interessanti in termini di valutazioni. Il sell-off dei JGB è stato più pronunciato nell'estremità a lungo della curva dei rendimenti e ha portato il rendimento dei JGB a 30 anni verso il 4%, mentre quello delle obbligazioni a 10 anni è di circa il 2,2%, il livello più alto degli ultimi 20 anni. Questi movimenti sono guidati da diverse forze, inclusa la prospettiva di un nuovo pacchetto di stimoli fiscali. Ciò, a sua volta, solleva preoccupazioni sulla sostenibilità del debito del Paese: il rapporto debito/PIL giapponese è superiore al 220%.

La Strategy Unit di Pictet AM ritiene che i timori di una debacle del debito siano mal riposti. Sebbene il movimento dei rendimenti giapponesi sia stato significativo rispetto ai trend recenti, una lettura positiva di questi sviluppi è che riflettono un miglioramento della performance economica del Giappone. Il grafico qui sopra mostra che i rendimenti sono saliti parallelamente alla crescita del Pil nominale giapponese.

ULTIME NEWS SUI TITOLI

Le azioni di Piazza Affari da tenere sotto osservazione oggi:

STELLANTIS. Il gruppo automobilistico ha chiuso gennaio con un incremento delle immatricolazioni in Europa del 6,7% su base annua, rafforzando la propria presenza commerciale. La quota di mercato è salita al 17,1% rispetto al 15,5% registrato dodici mesi prima, secondo i dati diffusi dall’associazione dei costruttori europei.

TENARIS. La società ha annunciato che il 3 marzo terminerà la seconda tranche del programma di riacquisto di azioni proprie da 600 milioni di dollari, avviata a novembre e inizialmente prevista fino al 30 aprile. Finora sono stati riacquistati 29,3 milioni di titoli per un controvalore di circa 583,6 milioni di dollari, portando di fatto a completamento il piano. In agenda anche il consiglio di amministrazione sui risultati del quarto trimestre.

SAIPEM. Il gruppo si è assicurato un nuovo contratto offshore in Arabia Saudita per un valore di circa 500 milioni di dollari, nell’ambito dell’accordo di lungo termine siglato con Aramco.

AVIO. La controllata statunitense ha ottenuto dallo Stato della Virginia l’approvazione di un pacchetto di incentivi a sostegno della realizzazione di un nuovo stabilimento dedicato ai motori a propellente solido.

JUVENTUS. Il primo semestre dell’esercizio 2025-2026 si è chiuso con una perdita consolidata di 2,5 milioni di euro, a fronte di un utile di 16,9 milioni nello stesso periodo dell’anno precedente, penalizzato dalla contrazione dei ricavi legati ai diritti televisivi e alla biglietteria.

TINEXTA. Un gruppo di investitori italiani ed esteri titolare di circa il 20% del capitale ha inviato una comunicazione alla società e alla Consob contestando la valutazione e le condizioni dell’offerta pubblica di acquisto a 15 euro per azione promossa da Advent International e Nextalia SGR, secondo quanto riportato dalla stampa.

TELECOM ITALIA. È in calendario il consiglio di amministrazione per l’esame preliminare del bilancio e per l’aggiornamento del piano industriale.

INDUSTRIE DE NORA. Il consiglio di amministrazione è convocato per l’approvazione preliminare del bilancio.

A livello internazionale sono da monitorare:

JPMORGAN CHASE. La banca statunitense prevede di realizzare quest’anno circa 104,5 miliardi di dollari di margine di interesse netto, una stima superiore a quella indicata appena un mese fa in occasione della presentazione dei risultati trimestrali.

PAYPAL. La società pioniera dei pagamenti digitali è oggetto di manifestazioni di interesse per una possibile acquisizione da parte di potenziali compratori, dopo che il calo del titolo ha cancellato quasi la metà della sua capitalizzazione di mercato, secondo fonti vicine al dossier.

MERCK. Il gruppo farmaceutico ha deciso di dividere in due la propria principale divisione farmaceutica con l’obiettivo di valorizzare meglio le aree a maggiore crescita, mentre si prepara ad affrontare la scadenza brevettuale del farmaco oncologico di punta Keytruda.

PARAMOUNT SKYDANCE. La società ha rilanciato l’offerta per l’acquisizione di Warner Bros. Discovery, prolungando il confronto per il controllo di uno degli studi cinematografici storici di Hollywood.

FEDEX. Il gruppo ha presentato ricorso presso la Corte statunitense per il commercio internazionale chiedendo il rimborso integrale dei dazi versati al governo americano in seguito alle tariffe d’emergenza introdotte dal presidente Trump. È inoltre convocato il consiglio di amministrazione per l’esame preliminare del bilancio.

di Francesco Sicuro

di Francesco Sicuro