AZIONARIO

L’Euro Stoxx 50 dovrebbe aprire poco sopra la parità, con il future che segna un rialzo dello 0,2%. Poco mossi i futures sull’S&P 500 (+0,1%) e quelli sul Nasdaq 100 (-0,1%).

In Asia, l'indice Nikkei ha chiuso piatto, dopo essere salito a un nuovo massimo storico a 51.638 punti e l’indice più ampio Topix è rimasto in rialzo dello 0,7%. L’indice CSI 300 di Shanghai e Shenzhen è sceso dello 0,8% e anche l’indice Hang Seng di Hong Kong ha invertito la rotta e ha chiuso in calo dello 0,7%. L’indice Asx 200 australiano è sceso dello 0,5% e il Kospi della Corea del Sud ha ridotto i guadagni attestandosi a +0,1% dopo essere balzato fino al +1,2% nelle prime contrattazioni.

Ieri è successo tutto dopo la chiusura europea, con il taglio dei tassi della Federal Reserve (Fed), i segnali di cautela di Jerome Powell circa un nuovo intervento a dicembre, i risultati contrastanti dei big tech americani, la Banca del Giappone (BoJ) ferma sui tassi e un incontro ottimistico tra Xi e Trump. Nvidia (+3%) è diventata la prima società al mondo a raggiungere una capitalizzazione da 5.000 miliardi di dollari, evento storico che ha accompagnato un balzo dei rendimenti dei Treasury decennali di +10,1 punti base, con lo S&P 500 rimasto invariato, il Nasdaq (+0,5%) e i Magnificent 7 (+1%) su nuovi massimi.

La giornata sarà dominata dai conti di Apple e Amazon e dalla decisione della Banca centrale europea, che dovrebbe lasciare invariato il tasso di riferimento al 2%. Nel tanto atteso incontro di Busan, in Corea del Sud, Trump e Xi hanno discusso di commercio, esprimendo ottimismo sulla riduzione delle tensioni tra le due maggiori economie mondiali. Il presidente americano ha parlato di un confronto “fantastico”, definendo la relazione con Xi “ottima”, mentre il leader cinese ha riconosciuto il raggiungimento di “un consenso di base” nonostante le divergenze. Con la consueta teatralità, Trump ha commentato: “Su una scala da zero a dieci, direi che l’incontro è stato un dodici”. Secondo il briefing presidenziale a bordo dell’Air Force One, il vertice ha portato a un accordo commerciale che prevede l’immediata riduzione del 50% dei dazi legati al fentanyl sui beni cinesi, la ripresa delle importazioni di soia da parte di Pechino e la sospensione per un anno del regime di licenze sulle terre rare. I due leader hanno inoltre concordato di collaborare sui dossier Ucraina e commercio marittimo, impegnandosi a rimuovere dazi e tariffe di trasporto. Trump ha annunciato che si recherà in Cina ad aprile, mentre la risposta ufficiale di Pechino è attesa a breve. Secondo il Financial Times, Xi avrebbe accettato un accordo commerciale annuale rinnovabile.

Dopo la chiusura, i risultati di Microsoft, Meta e Alphabet hanno offerto segnali contrastanti sull’impatto degli investimenti nell’intelligenza artificiale: i tre colossi hanno registrato spese in conto capitale in crescita dell’89% su base annua, a 78 miliardi di dollari nel trimestre. Meta ha deluso con una guidance in linea alle attese (ricavi a 56-59 miliardi di dollari contro i 57,4 stimati) e il titolo è crollato del 7% after-hours, mentre Microsoft (-4%) ha segnalato che la capacità limitata sta frenando la crescita della divisione cloud (+39% su anno). Alphabet, invece, ha battuto le stime con ricavi a 87,5 miliardi contro gli 85,1 previsti, grazie alla forte domanda per i servizi AI e cloud, guadagnando oltre il 6% nel post-market.

La giornata di ieri è stata anche quella di Nvidia, protagonista assoluta del mercato, che con una crescita esponenziale ha superato i 5.000 miliardi di dollari di capitalizzazione, un livello superiore al valore combinato di tutte le Borse dei Paesi del G7, esclusi Stati Uniti e Giappone. Il colosso dei semiconduttori aveva superato 1.000 miliardi nel giugno 2023, 2.000 miliardi nel marzo 2024, 3.000 miliardi nel giugno 2024 e 4.000 miliardi nel luglio 2025, toccando un minimo di 2,4 trilioni lo scorso aprile prima della spettacolare ripresa. Un’ascesa mai vista nella storia dei mercati finanziari. Il titolo ha beneficiato anche delle parole di Trump, che durante la sessione asiatica aveva dichiarato di voler discutere con Xi dei chip Blackwell di Nvidia, spingendo l’indice Philadelphia Semiconductor Index a nuovi massimi (+1,8%). Già ad agosto Trump aveva ipotizzato l’esportazione di versioni ridotte dei chip Blackwell verso la Cina, consentendo nel contempo le vendite dei modelli H20, meno avanzati, in cambio di una quota del 15% dei ricavi destinata al governo Usa. Sempre sul fronte commerciale, gli Stati Uniti e la Corea del Sud hanno annunciato un nuovo accordo bilaterale che prevede 200 miliardi di dollari di investimenti sudcoreani (con un limite di 20 miliardi l’anno) e 150 miliardi nel settore navale, a fronte della riduzione dei dazi americani sulle auto al 15%, in linea con quelli del Giappone.

BANCHE CENTRALI

La Fed ha deciso un nuovo taglio dei tassi di interesse di 25 punti base, portando il corridoio dei Fed Funds al 3,75%-4%, in linea con le aspettative di analisti e mercati. Nel corso della conferenza stampa successiva, il presidente Jerome Powell ha suggerito che questo potrebbe essere l’ultimo intervento dell’anno, poiché tra i membri del Federal Open Market Committee (FOMC) permangono divergenze sulle prospettive di dicembre. La decisione è arrivata in un contesto di limitata disponibilità di dati macroeconomici, molti dei quali non ancora pubblicati a causa dello shutdown federale. Powell ha sottolineato la necessità per la banca centrale di procedere con estrema cautela, bilanciando la volontà di prevenire un deterioramento del mercato del lavoro con quella di evitare una riaccelerazione dell’inflazione.

La BoJ ha concluso la propria riunione confermando il tasso di riferimento allo 0,5%, una decisione approvata con sette voti favorevoli e due contrari. Il mercato aveva attribuito circa il 50% di probabilità a una stretta monetaria alternativa. Secondo la maggioranza degli analisti intervistati da Reuters, l’arrivo della nuova premier Sanae Takaichi non dovrebbe alterare il percorso graduale di normalizzazione dei tassi già avviato dall’istituto centrale. Il governatore Kazuo Ueda, commentando il verdetto, ha descritto un’economia “in fase di ripresa” nonostante alcune fragilità, garantendo che condizioni di finanziamento favorevoli continueranno a sostenere il ciclo economico. Ueda ha ribadito che il rialzo dei tassi proseguirà qualora l’evoluzione di crescita e inflazione dovesse confermare le previsioni della banca centrale.

La Bce riunita a Firenze dovrebbe optare oggi per una conferma dei tassi d’interesse, mantenendo un atteggiamento di attendismo. Francoforte, come sottolineato da diversi osservatori, appare “ben posizionata” nel processo di aggiustamento della politica monetaria, e la scelta di non intervenire è giustificata anche dal calendario dei dati macro: nelle prossime ore Eurostat pubblicherà infatti le stime sul Pil del terzo trimestre e sull’inflazione di ottobre, informazioni cruciali per orientare le prossime mosse dell’istituto. La presidente Christine Lagarde terrà la consueta conferenza stampa mezz’ora dopo l’annuncio, affiancata dal membro del comitato esecutivo Fabio Panetta, per commentare le valutazioni del Consiglio direttivo sullo stato dell’economia e sulle prospettive di politica monetaria dell’Eurozona.

SPREAD ED EMISSIONI

Il Btp decennale italiano apre la giornata con un rendimento di circa 3,38%, mentre lo spread con il Bund tedesco di pari durata resta stabile attorno ai 76 punti base, in un contesto di attesa per il nuovo collocamento del Tesoro.

L’offerta complessiva ammonta a 9,5 miliardi di euro, suddivisi tra Btp e Ccteu, in un’asta di medio-lungo termine nella quale i tassi di assegnazione sono attesi in calo rispetto alle precedenti emissioni. Sul mercato grigio, alla vigilia, il nuovo Btp febbraio 2036, con cedola al 3,45% e importo offerto di 4,5 miliardi di euro, mostrava un rendimento intorno al 3,43%, in discesa rispetto al 3,62% registrato nell’asta di fine settembre. Anche il Btp febbraio 2031, in terza tranche per un ammontare di 3 miliardi, si attestava al 2,73%, in netto calo rispetto al 2,94% del precedente collocamento.

A completare l’offerta, il Tesoro metterà inoltre a disposizione fino a 2 miliardi di euro per la riapertura dei Ccteu con scadenze 2031 e 2032, confermando la volontà di mantenere una strategia prudente di gestione del debito in un contesto di maggiore stabilità sui mercati sovrani europei.

PETROLIO

Il prezzo del petrolio è sceso dopo il vertice tra Donald Trump e il presidente cinese Xi Jinping, che ha prodotto progressi su diversi fronti ma non ha toccato il tema delle importazioni di greggio russo. Il Brent è scambiato sotto i 65 dollari al barile, mentre il West Texas Intermediate (WTI) si mantiene intorno ai 60 dollari. Al termine dell’incontro in Corea del Sud tra i leader delle due maggiori economie mondiali, Trump ha dichiarato che, pur avendo discusso della guerra in Ucraina, la questione del petrolio non è stata affrontata.

Prima del summit, gli Stati Uniti avevano imposto nuove sanzioni contro i principali produttori russi per aumentare la pressione su Mosca, e il presidente americano aveva espresso l’intenzione di spingere Pechino a ridurre le importazioni di greggio dalla Russia. Il greggio rimane comunque avviato verso il terzo calo mensile consecutivo, la serie negativa più lunga dal terzo trimestre dello scorso anno. Le quotazioni sono appesantite dalle attese di un eccesso di offerta globale, con l’aumento della produzione da parte dell’OPEC+ e dei concorrenti che dovrebbe spingere l’output oltre la domanda. L’Agenzia Internazionale dell’Energia (IEA) ha avvertito che il surplus del 2026 potrebbe raggiungere livelli record, anche se Saudi Aramco mantiene un tono più ottimista.

Il vertice in Corea del Sud è stato il primo incontro di persona tra i due leader da quando Trump è tornato alla Casa Bianca a gennaio. Durante il viaggio di ritorno, il presidente statunitense ha parlato di un’“incredibile riunione” con Xi, evidenziando i progressi su vari temi, tra cui i dazi sul fentanyl e le importazioni di soia. “L’Ucraina è stata un tema importante, ne abbiamo parlato a lungo, ma non abbiamo davvero discusso del petrolio”, ha dichiarato Trump ai giornalisti, secondo una registrazione diffusa alla stampa.

L’OPEC+ si prepara alla riunione del 2 novembre, in cui l’alleanza dovrebbe discutere un nuovo, seppur lieve, aumento della produzione a dicembre, mossa che potrebbe amplificare le preoccupazioni degli operatori per un eccesso di offerta globale. Secondo una nota di RBC Capital Markets, il gruppo è infatti pronto ad alzare le quote di produzione di circa 137.000 barili al giorno per dicembre, nonostante le sanzioni statunitensi contro Rosneft PJSC e Lukoil PJSC rischino di ridurre le forniture internazionali. “Il Brent è destinato a un andamento ancora volatile”, ha commentato Robert Rennie, responsabile della ricerca su materie prime e carbonio di Westpac Banking, spiegando che le sanzioni sui produttori russi restano un fattore chiave e prevedendo un mercato “stabile nel range tra 60 e 65 dollari, con una possibile rottura al ribasso sotto i 60”.

ORO

L’oro è tornato a salire dopo una serie di ribassi, con gli operatori che hanno reagito alle dichiarazioni del presidente Donald Trump in seguito all’atteso incontro con il leader cinese Xi Jinping, dal quale è emerso un accordo commerciale limitato ma in grado di ridurre le tensioni tra le due potenze. Il lingotto è avanzato fino all’1,3%, attestandosi intorno ai 3.982 dollari l’oncia, dopo un calo di quasi il 5% nelle quattro sessioni precedenti.

Trump ha definito “straordinario” il vertice con Xi, annunciando l’immediata riduzione dei dazi sul fentanyl dal 20% al 10% nell’ambito di un’intesa che prevede anche la ripresa delle importazioni di soia da parte della Cina e la sospensione per un anno delle licenze sulle terre rare. Nonostante le indiscrezioni su ulteriori concessioni, tra cui l’accesso per Pechino ai chip avanzati della serie Blackwell di Nvidia, il presidente statunitense ha precisato che tali temi non sono stati affrontati nei colloqui. L’intesa dovrebbe risolvere almeno temporaneamente mesi di brinkmanship commerciale tra Stati Uniti e Cina, che si erano scambiati minacce reciproche di nuovi dazi e controlli alle esportazioni. Tuttavia, è improbabile che si tratti di un accordo esaustivo capace di affrontare le questioni strutturali al centro della competizione economica tra le due superpotenze. “Sembra un primo tentativo di ricostruire la narrativa dei rapporti USA-Cina, riaprendo alcuni canali commerciali selettivi per ripristinare la fiducia”, ha commentato Charu Chanana, strategist di Saxo Capital Markets, aggiungendo che l’oro “continua a riflettere un clima di incertezza, prezzando un orientamento leggermente espansivo della Fed e rischi geopolitici persistenti”.

Gli investitori valutano i messaggi contrastanti della Fed, dopo che il presidente Jerome Powell ha ridimensionato le aspettative di un nuovo taglio dei tassi a dicembre, in seguito a una riduzione di 25 punti base decisa come da attese. Nonostante il linguaggio più diretto del numero uno della banca centrale, il voto ha visto dissensi interni per la terza riunione consecutiva, un evento che non si verificava dal 2019. Le divisioni nel FOMC aumentano l’incertezza per i mercati, già aggravata dallo shutdown federale iniziato a ottobre, che ha lasciato un vuoto informativo nei dati economici ufficiali. Tassi più elevati tendono infatti a rappresentare un ostacolo per un bene privo di rendimento come l’oro.

Il metallo prezioso ha subito un forte arretramento dopo un rally che lo aveva portato sopra i 4.380 dollari l’oncia, un record storico. Gli indicatori tecnici avevano già segnalato un eccesso di rialzo, mentre i segnali di distensione nei rapporti commerciali USA-Cina hanno indebolito la sua attrattiva come bene rifugio. Tuttavia, anche dopo la recente correzione, l’oro resta in rialzo di circa 50% da inizio anno, sostenuto dagli acquisti delle banche centrali e dal cosiddetto “debasement trade”, la strategia con cui gli investitori si rifugiano negli asset reali per proteggersi da deficit pubblici in crescita e svalutazioni valutarie. “Il mercato ha vissuto una correzione naturale, ma continuiamo a considerare questo bull market senza paragoni rispetto ai precedenti, per ampiezza e potenziale della domanda monetaria”, ha scritto in una nota Sebastian Mullins, responsabile multi-asset e reddito fisso di Schroders. Il rally aveva attirato anche forti flussi verso gli ETF garantiti da oro, ma i deflussi di questa settimana hanno eroso parte del sostegno: le posizioni totali negli ETF sull’oro sono calate per il quinto giorno consecutivo martedì, la striscia di ribassi più lunga da maggio, secondo dati Bloomberg. Gli operatori attendono ora il rapporto trimestrale sulla domanda globale di oro del World Gold Council, atteso in giornata, per valutare la portata dell’interesse da parte di investitori e banche centrali.

DATI MACRO IN ARRIVO

L’attenzione è sull’Italia, dove l’Istat pubblicherà la prima stima del Pil del terzo trimestre, un dato chiave per misurare la tenuta dell’economia dopo il rallentamento dei mesi estivi. Dopo la flessione dello 0,1% registrata nel secondo trimestre e un incremento tendenziale limitato allo 0,4%, la mediana delle attese Reuters prevede un modesto recupero dello 0,1% su base trimestrale e una crescita annua dello 0,6%. Nelle sue ultime previsioni, la Banca d’Italia, nel bollettino economico dell’11 ottobre, aveva parlato di un “moderato aumento” dell’attività economica nel periodo luglio-settembre, mentre l’Ufficio parlamentare di bilancio la scorsa settimana ha descritto una congiuntura debole e quasi stagnante. Un’ora dopo la pubblicazione del Pil, sarà diffuso anche il dato sull’occupazione di settembre, mentre alle 12:00 è atteso l’aggiornamento sul fatturato industriale di agosto, utile per valutare l’evoluzione della domanda interna.

In Francia, in agenda la stima del Pil del terzo trimestre, per cui il consenso indica un incremento dello 0,2% su base trimestrale e dello 0,6% annuo, insieme alle spese dei consumatori di settembre, attese in crescita dello 0,1% mensile. In Germania, i dati più attesi riguardano il mercato del lavoro, con un aumento di 8.000 disoccupati e un tasso al 6,3%, oltre alla stima del Pil, stabile rispetto al trimestre precedente e in progresso dello 0,2% annuo (0,3% al netto della stagionalità), e ai prezzi al consumo di ottobre, per cui è previsto un incremento dello 0,2% mensile e del 2,2% annuo.

La Grecia pubblicherà i prezzi alla produzione di settembre e il tasso di disoccupazione dello stesso mese, mentre in Portogallo verranno diffusi gli indici di fiducia delle imprese e dei consumatori relativi a ottobre. In Spagna, il focus sarà sui prezzi al consumo di ottobre, con l’indice nazionale atteso in aumento dello 0,5% mensile e del 2,9% annuo, mentre la versione armonizzata dovrebbe segnare rispettivamente +0,3% e +3%.

Sul fronte dell’Eurozona, sono attese la stima del Pil del terzo trimestre, con una crescita dello 0,1% su trimestre e dell’1,2% su base annua, l’indice di fiducia economica di ottobre, stimato a 96,0 punti, e il tasso di disoccupazione di settembre, previsto stabile al 6,3%. Questi dati saranno fondamentali per valutare la direzione della politica monetaria della Bce, alla vigilia della riunione di domani a Firenze.

Sul fronte corporate sono attesi i risultati di Apple, Amazon, Eli Lilly, Mastercard e Samsung Electronics.

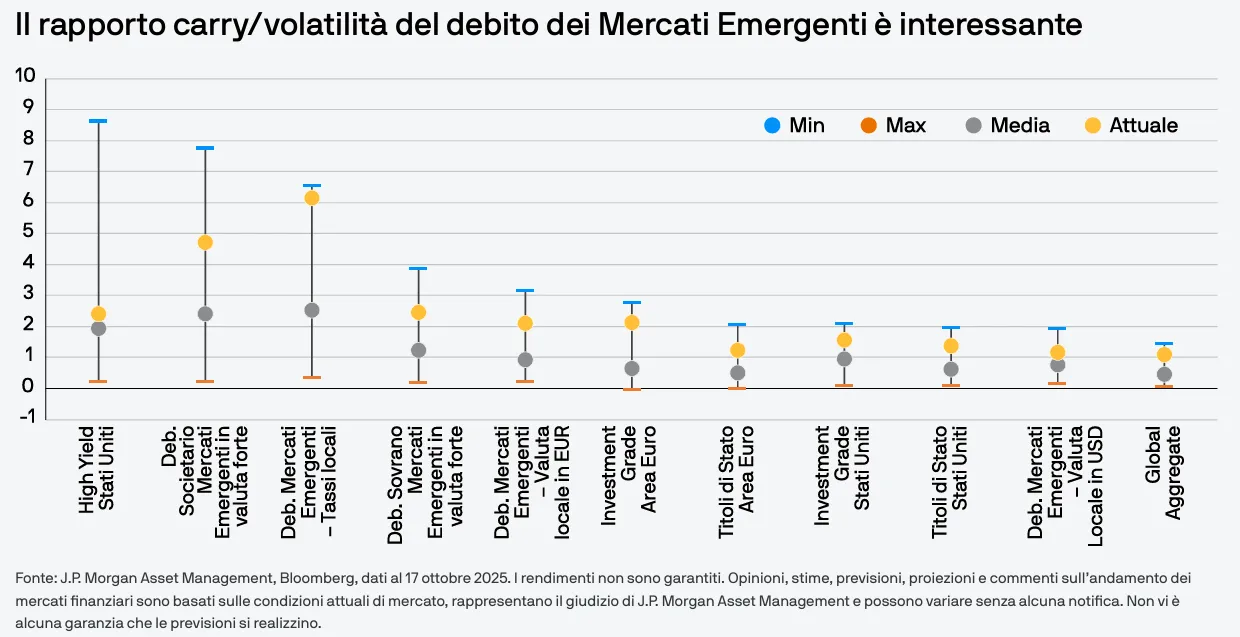

EMERGENTI, NUOVE OPPORTUNITÀ

L'elevata domanda di reddito fisso ha provocato una compressione generalizzata degli spread in tutti i settori. Con le Banche Centrali di tutto il mondo che hanno iniziato a tagliare i tassi e con un premio offerto sullo spread modesto, i rendimenti sono diminuiti e gli investitori sono in cerca di nuove opportunità che offrano i rendimenti di una volta.

Come si legge in una nota di J.P. Morgan AM, nonostante la contrazione dei differenziali di rendimento nei Mercati Sviluppati, nella maggior parte dei Mercati Emergenti è ancora possibile trovare opportunità remunerative. Va sottolineato che la convergenza dei fondamentali tra Mercati Emergenti e Mercati Sviluppati ha fatto sì che in alcune economie emergenti siano stati registrati spread negativi rispetto ai Treasury statunitensi. Gli investitori si accorgeranno che spesso i titoli dei Mercati Emergenti sono scambiati con un premio rispetto alle emissioni dei Mercati Sviluppati con rating simile, per via dell'elevato livello di rischio atteso solitamente associato ai Mercati Emergenti.

ULTIME NEWS SUI TITOLI

Le azioni da tenere sotto osservazione oggi:

WEBUILD. La Corte dei Conti ha respinto la delibera del governo sul progetto da 13,5 miliardi di euro per la realizzazione del Ponte sullo Stretto di Messina, nel quale WeBuild guida il consorzio Eurolink per progettazione e costruzione dell’opera.

STELLANTIS. Il terzo trimestre si è chiuso con un aumento del fatturato del 13% su base annua a 37,2 miliardi di euro, spinto soprattutto da Nord America ed Europa, un risultato in linea con il consenso Reuters; conference call alle 13:00.

CAMPARI. Nei primi nove mesi del 2025 ha messo a segno una crescita organica resiliente, con ricavi ed Ebitda rettificato in aumento nonostante un contesto operativo complesso; JP Morgan ha alzato la raccomandazione a “neutral” da “underweight” e il target price a 6 euro da 5.

UNICREDIT. Ha reso noto di essere salita a circa il 29,5% di Alpha Bank, dopo il via libera della BCE ad aumentare la partecipazione fino al 29,9%.

ITALGAS. Il piano strategico al 2031, il primo dopo l’acquisizione di 2i Rete Gas, prevede investimenti complessivi per 16,5 miliardi di euro (+5,7% rispetto al precedente piano) e un Ebitda a 3 miliardi nel 2031, con una RAB complessiva oltre i 20 miliardi; presentazione alle 14:00.

PRYSMIAN (PRY.MI). Nel terzo trimestre ha registrato una crescita significativa di utili e ricavi e ha rivisto al rialzo la guidance per l’intero 2025; conference call con la stampa alle 8:30 e con gli analisti alle 10:00.

TENARIS. A sorpresa le vendite nette del terzo trimestre sono aumentate del 2%, grazie alla tenuta dell’attività di perforazione in Nord America che ha compensato la debolezza di altre aree, pur segnalando margini sotto pressione per il “pieno impatto” dei costi legati ai dazi; conference call alle 15:00.

AVIO. Consob ha approvato il prospetto per l’aumento di capitale da 400 milioni, con i diritti in negoziazione dal 3 all’11 novembre; il cda si riunisce oggi per fissare il prezzo di offerta delle nuove azioni.

AMPLIFON. Nel terzo trimestre l’utile netto adjusted è sceso; per l’intero 2025 la società prevede una crescita dei ricavi tra il 2% e il 2,5% a cambi costanti e un margine Ebitda adjusted intorno al 23%.

IVECO GROUP. Iveco Bus ha firmato tre accordi quadro con Île-de-France Mobilités per fornire fino a 4.000 autobus a basse o zero emissioni tra il 2026 e il 2032.

EDISON. Nei nove mesi l’utile netto è stato di 251 milioni di euro, in calo del 37% rispetto allo stesso periodo del 2024, mentre il MOL è sceso a 1,081 miliardi dai 1,395 miliardi dei primi nove mesi del 2024.

IREN. Kepler Cheuvreux ha ridotto la raccomandazione a “hold” da “buy”.

MOLTIPLY. Kepler Cheuvreux ha alzato la raccomandazione a “buy” da “hold” e il target price a 55 euro da 50.

OPENAI. La startup di intelligenza artificiale si prepara a presentare domanda per una IPO già dal prossimo anno, che potrebbe valutarla fino a 1.000 miliardi di dollari, secondo Reuters.

CALPERS. Il fondo pensione pubblico californiano, il più grande degli Stati Uniti, intende votare contro l’accordo di compenso da 1.000 miliardi di dollari di Tesla per Elon Musk.

BANK OF AMERICA, CITIGROUP, MORGAN STANLEY, ELECTRONIC ARTS. Circa 20 banche, tra cui Bank of America, Citigroup e Morgan Stanley, hanno aderito a un finanziamento di debito da 20 miliardi di dollari a supporto del buyout di Electronic Arts.

SOCIÉTÉ GÉNÉRALE. Ha riportato utili del terzo trimestre superiori alle attese, grazie al buon andamento del trading su reddito fisso e al calo dei costi.

VOLKSWAGEN. Ha avvertito che per centrare gli obiettivi finanziari dell’anno servirà una fornitura adeguata di semiconduttori.

STANDARD CHARTERED. Ha alzato le previsioni su ricavi e ritorni, dopo aver riportato un utile del terzo trimestre migliore delle stime.

ING GROEP. Ha registrato un utile trimestrale superiore alle attese grazie al forte incremento delle commissioni.

ANHEUSER-BUSCH INBEV. Ha avviato un buyback da 6 miliardi di dollari, nonostante un terzo trimestre difficile caratterizzato da vendite di birra inferiori alle attese.

DEUTSCHE LUFTHANSA. Si dice fiduciosa di chiudere l’anno con un utile operativo significativamente più alto, pur in presenza di “perduranti incertezze globali”.

di Francesco Sicuro

di Francesco Sicuro