STATI UNITI ED EUROPA

L’Euro Stoxx 50 dovrebbe aprire in territorio positivo, con il future che segna un rialzo dello 0,2%. Positivi anche i futures sull’S&P 500 (+0,2%) e quelli sul Nasdaq 100 (+0,3%).

Il più lungo shutdown della storia americana è finalmente terminato dopo 43 giorni, con la firma del presidente Donald Trump sulla legge di finanziamento approvata dalla Camera dei Rappresentanti con 222 voti a favore e 209 contrari. Il pacchetto varato dal Congresso comprende tre provvedimenti di bilancio per l’intero anno destinati a dipartimenti come Agricoltura e Affari dei Veterani, mentre la maggior parte delle agenzie federali sarà finanziata solo fino al 30 gennaio. Ciò lascia aperta la possibilità di un nuovo blocco amministrativo tra poco più di dieci settimane, soprattutto se dovessero riaccendersi le tensioni sui sussidi sanitari richiesti dai Democratici.

Alla vigilia del voto, i mercati europei hanno sovraperformato quelli statunitensi per la seconda seduta consecutiva, penalizzati a Wall Street dalle persistenti preoccupazioni su intelligenza artificiale e tecnologia. L’S&P 500 (+0,1%) ha chiuso appena in positivo dopo la chiusura delle borse europee, mentre il Dow Jones (+0,7%) ha segnato un nuovo massimo storico. Il comparto Magnifici 7 (-1,2%) è invece arretrato. In Europa, lo Stoxx 600 ha guadagnato lo 0,71%, toccando nuovi record.

La seduta americana è rimasta debole nonostante i toni costruttivi del segretario al Tesoro Scott Bessent, che in un’intervista a Fox News ha anticipato tagli tariffari su materie prime come caffè e banane e accordi con Svizzera e India per ridurre i dazi commerciali. Bessent ha anche sottolineato che il Tesoro dispone di “tempo e flessibilità aggiuntivi” prima di decidere eventuali modifiche alle emissioni future, sostenendo così il mercato dei titoli di Stato.

Sono arrivati anche i commenti restrittivi della presidente della Fed di Boston, Susan Collins, secondo cui sarà opportuno mantenere i tassi invariati “per un certo periodo”. Collins, membro votante quest’anno, si aggiunge agli altri tre presidenti regionali che hanno espresso scetticismo sulla necessità di un taglio dei tassi a dicembre, riducendo le probabilità di una mossa espansiva dal 67% al 59%. L’incertezza resta alta anche per la mancanza di dati economici ufficiali: la Casa Bianca ha indicato che i report su inflazione (CPI) e occupazione di ottobre non verranno pubblicati, evento senza precedenti dal 1919 per il primo e dal 1948 per il secondo.

Tra le altre notizie relative alla banca centrale, il presidente della Fed di Atlanta, Raphael Bostic, ha annunciato che lascerà l’incarico il 28 febbraio, in anticipo rispetto al pensionamento obbligatorio previsto per il 2031. Sebbene la sua banca regionale non voti fino al 2027, la notizia ha destato interesse per le future nomine nel board.

ASIA

I mercati azionari asiatici si muovono perlopiù al rialzo, con l’eccezione dell’S&P/ASX 200 australiano (-0,5%) e dell’Hang Seng di Hong Kong (-0,4%), penalizzati rispettivamente dai dati sull’occupazione e dai titoli tecnologici. Il Kospi (+0,6%), il Nikkei (+0,3%), lo Shanghai Composite (+0,5%) e il CSI (+1%) mostrano invece progressi più solidi.

In Australia, l’occupazione è aumentata di 42.200 unità a ottobre, ben oltre le attese di 20.000, sostenuta da una crescita di 55.300 posti a tempo pieno. Il tasso di partecipazione è rimasto stabile al 67% e la disoccupazione è scesa al 4,3% dal 4,5%, minimo da novembre 2021, spingendo il dollaro australiano fino a +0,3% a 0,6560 dollari Usa e i rendimenti dei titoli a tre anni ai massimi da sette mesi (3,80%). Questo potrebbe mettere in dubbio un taglio dei tassi da parte della Reserve Bank of Australia a febbraio, con l’attenzione che si sposta sull’inflazione del quarto trimestre.

In Giappone, l’inflazione alla produzione è aumentata del 2,7% su base annua in ottobre, leggermente oltre le attese, mantenendo alta la vigilanza del mercato sulle possibili mosse della Bank of Japan.

SPREAD ED EMISSIONI

Il Btp decennale italiano apre la giornata con un rendimento del 3,36%, mentre lo spread con il Bund tedesco di pari durata scende a 71 punti base, minimi da gennaio 2010.

Nel collocamento a medio-lungo termine in programma oggi, il Tesoro offrirà fino a 8 miliardi di euro suddivisi in quattro diversi Btp, tra cui un titolo a sette anni off-the-run, con rendimenti attesi di segno misto. Il rendimento del Btp triennale si è attestato ieri intorno al 2,43%, in aumento rispetto al 2,36% registrato nel precedente collocamento di metà ottobre. Il titolo settennale ha mostrato un rendimento di circa 3,05%, in linea con quello dell’asta del mese scorso, mentre il trentennale con scadenza ottobre 2055 è sceso al 4,36%, in calo rispetto al 4,70% rilevato a marzo. Nell’asta di ieri dei Bot a 12 mesi, collocati per 8,5 miliardi di euro, il tasso medio ha toccato il livello più alto degli ultimi sette mesi.

Anche la Germania si presenta oggi sul mercato primario, con un collocamento di 2,5 miliardi di euro complessivi in Bund con scadenze agosto 2046 e agosto 2056. Il Tesoro Usa terrà un’asta da 25 miliardi di dollari di titoli trentennali

PETROLIO

Il prezzo del petrolio è rimasto stabile dopo il crollo di ieri, segnale che il tanto atteso surplus di offerta sembra ormai concretizzarsi. Gli operatori attendono ora la nuova valutazione del mercato da parte dell’Agenzia Internazionale per l’Energia (IEA). Il Brent si è mantenuto sopra i 62 dollari al barile, dopo aver perso quasi il 4% nella seduta precedente, mentre il West Texas Intermediate (WTI) si è attestato intorno ai 58 dollari. Secondo l’ultimo aggiornamento dell’OPEC, che quest’anno ha gradualmente riportato in produzione capacità finora inattive, nel terzo trimestre l’offerta mondiale ha superato la domanda, invertendo la stima precedente che indicava un deficit.

Un ulteriore segnale di abbondanza è arrivato dal WTI prompt spread, scivolato in contango, configurazione dei prezzi che indica un eccesso di forniture a breve termine. Contemporaneamente, la IEA statunitense ha aumentato le previsioni di produzione per il prossimo anno, rafforzando la prospettiva di un mercato in surplus. La pubblicazione in giornata del report mensile della IEA potrebbe fornire nuove conferme al quadro ribassista che domina il settore.

Il greggio ha perso terreno nel corso dell’anno, riflettendo le diffuse aspettative di un eccesso di offerta. La stessa IEA prevede per il 2026 un surplus record. La pressione al ribasso è alimentata dall’aumento della produzione dell’OPEC+, che include anche la Russia, e dal rafforzamento dell’attività dei produttori esterni al cartello. Il Brent ha chiuso ottobre con il terzo calo mensile consecutivo e ha proseguito la discesa anche a novembre. “C’è molta offerta di petrolio che sta tornando sul mercato dai paesi dell’OPEC+”, ha dichiarato il CEO di Chevron, Mike Wirth, sottolineando che per un certo periodo l’offerta potrebbe superare la capacità di assorbimento della domanda.

Il ribasso dei prezzi del greggio, se dovesse proseguire, potrebbe contribuire a ridurre il costo dei carburanti e, di conseguenza, le pressioni inflazionistiche, offrendo un vantaggio sia alle banche centrali come la Fed sia ai consumatori. L’effetto potrebbe favorire anche il presidente Donald Trump, sostenitore di un’energia più economica. Nelle ultime settimane, la sua amministrazione ha intensificato la pressione sulla Russia per porre fine alla guerra in Ucraina, imponendo sanzioni a Rosneft PJSC e Lukoil PJSC. Parallelamente, gli attacchi ucraini alle infrastrutture energetiche russe hanno contribuito a mantenere sostenuti i prezzi dei prodotti raffinati. “È una battaglia altalenante tra il rischio legato alla Russia e l’abbondanza di offerta”, ha commentato Vandana Hari, fondatrice della società di analisi Vanda Insights, aggiungendo che il sentiment potrebbe nuovamente cambiare man mano che il mercato valuterà l’impatto delle sanzioni, più difficili da aggirare questa volta.

La crescita dell’offerta OPEC+ è stata trainata dall’Arabia Saudita, leader dell’alleanza, che ha già segnalato l’intenzione di sospendere ulteriori aumenti nel primo trimestre del 2026. Prima di quella scadenza, il principe ereditario Mohammed bin Salman incontrerà Trump alla Casa Bianca. Gli investitori, intanto, attendono anche i dati ufficiali sulle scorte di greggio e prodotti raffinati negli Stati Uniti, previsti per oggi. L’American Petroleum Institute ha già indicato un nuovo incremento delle riserve, confermando la tendenza di un mercato sempre più saturo.

ORO

L’oro ha proseguito la sua corsa al rialzo mentre l’attenzione dei mercati si sposta sulle prossime mosse della Fed in materia di tassi d’interesse, dopo la riapertura del governo statunitense. Il metallo prezioso ha toccato quota 4.215 dollari l’oncia, in crescita per la quinta seduta consecutiva, dopo che il presidente Donald Trump ha firmato la legge che pone fine al più lungo shutdown federale mai registrato. La Casa Bianca ha però avvertito che i dati ufficiali su occupazione e inflazione relativi a ottobre potrebbero non essere pubblicati, lasciando gli operatori privi di riferimenti chiari sull’andamento dell’economia americana.

L’assenza di statistiche pubbliche durante la chiusura del governo ha costretto gli investitori a basarsi su rilevazioni private per valutare la temperatura della prima economia mondiale. L’oro ha beneficiato di questa incertezza, sostenuto anche dalle attese di nuovi tagli ai tassi di interesse una volta riprese le normali attività a Washington, fattore positivo per un asset che non offre rendimento. Alcuni membri della banca centrale restano tuttavia cauti: Raphael Bostic della Fed di Atlanta e Susan Collins della Fed di Boston hanno espresso la preferenza per mantenere invariato il costo del denaro, nel tentativo di raffreddare l’inflazione.

Secondo gli analisti di TD Securities, tra cui Oscar Munoz, la mancanza di dati ufficiali e le incertezze sul grado di restrizione della politica monetaria hanno generato aspettative contrastanti sulla decisione che la Fed prenderà a dicembre. “I dati risolvono i dibattiti, la loro assenza radica le convinzioni”, hanno scritto in una nota. Il metallo giallo continua a mostrare un andamento eccezionale: il prezzo è aumentato di quasi il 60% da inizio anno, avviandosi verso la migliore performance annuale dal 1979.

A sostenere la domanda sono stati soprattutto gli acquisti delle banche centrali, impegnate a rafforzare le riserve e a diversificare gli attivi, mentre molti investitori hanno scelto l’oro come bene rifugio di fronte alle tensioni fiscali in alcune delle principali economie mondiali. Pur avendo ripiegato dai massimi storici sopra i 4.380 dollari toccati il mese scorso, il mercato resta improntato all’ottimismo: diversi operatori scommettono su un’ulteriore corsa verso 5.000 dollari l’oncia nel 2026. La Cina, in particolare, si conferma tra i protagonisti degli acquisti, nel quadro di una strategia volta a costruire un sistema finanziario globale meno dipendente dagli Stati Uniti.

DATI MACRO, DISCORSI BANCHIERI E TRIMESTRALI

Oggi i riflettori saranno puntati sul Pil di settembre nel Regno Unito, produzione industriale dell’Eurozona e indice RICS sui prezzi delle case britanniche.

Sono attesi anche gli interventi di Musalem (Fed), Villeroy ed Elderson (BCE), oltre a Greene (BoE).

Sul fronte societario, in arrivo le trimestrali di Walt Disney e Applied Materials.

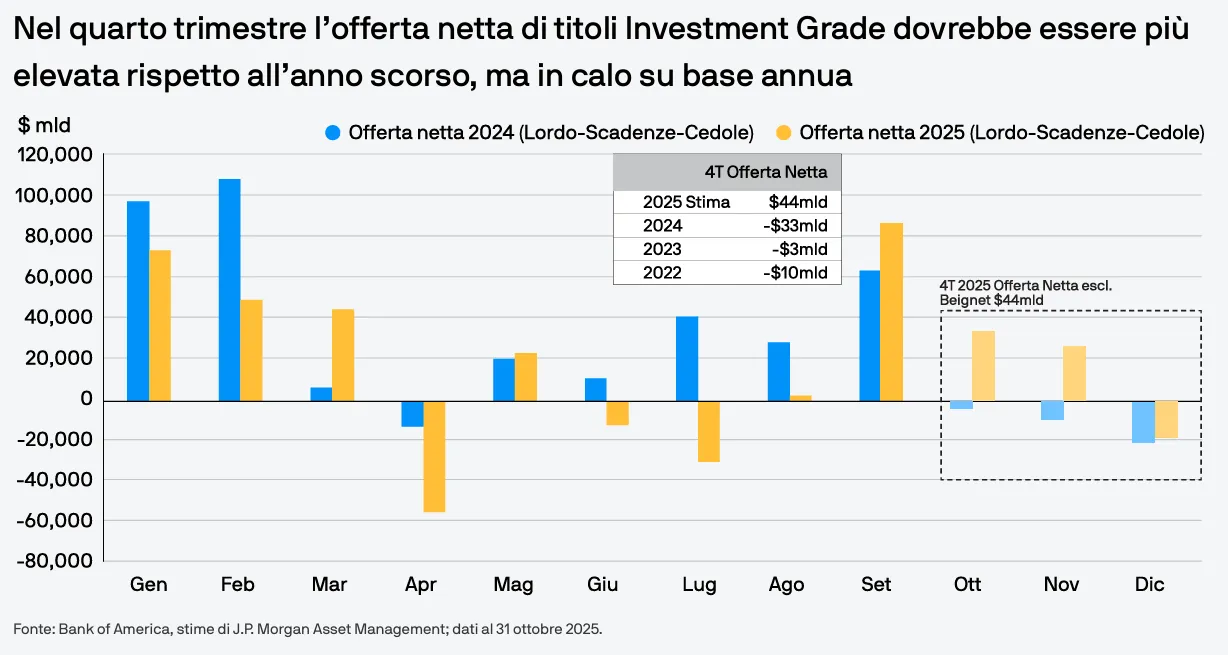

BOND, IL RITORNO DELLE BIG TECH SUL MERCATO

Insieme ad altre emissioni tecnologiche, l’operazione di Meta (compresa la joint-venture) e quella di Alphabet hanno reso ottobre un mese da record. Al momento, le stime di JP Morgan AM sull’offerta netta di titoli Investment Grade hanno superato quelle iniziali riguardanti i livelli del quarto trimestre, nonostante ci si aspettasse un minore livello di emissioni nette su base annua.

Sebbene di solito un elevato volume di emissioni penalizzi gli spread nel breve periodo, la domanda continua ad essere solida. Gli afflussi di fondi provenienti da investitori locali si sono stabilizzati e gli acquirenti esteri continuano a trovare remunerativi i titoli ad alta qualità denominati in Dollari statunitensi, soprattutto alla luce dei differenziali di rendimento globali.

In base alle stime di JP Morgan AM, le scorte degli intermediari rimarranno in territorio negativo e le nuove emissioni continueranno ad avere quotazioni efficienti, con ordini che superano di gran lunga le disponibilità. Nel complesso, JP Morgan AM ritiene che il quadro tecnico continui ad essere positivo: l’offerta netta è superiore alle stime iniziali formulate per il quarto trimestre, ma l’interesse degli investitori rimane abbastanza forte da compensare le pressioni di breve termine.

ULTIME NEWS SUI TITOLI

Le azioni di Piazza Affari da tenere sotto osservazione oggi:

GENERALI. Ha registrato nei primi nove mesi dell’anno una crescita a doppia cifra dell’utile grazie al contributo del ramo danni, che ha beneficiato di minori sinistri legati alle catastrofi naturali. Il consiglio di amministrazione ha nominato Giulio Terzariol, attualmente a capo del business assicurativo, direttore generale e vice amministratore delegato del gruppo, dopo che gli investitori critici verso l’amministratore delegato Philippe Donnet hanno rafforzato la loro influenza sulla compagnia.

POSTE. Ha registrato un aumento dell’8,5% dell’utile operativo nel terzo trimestre, superando le attese degli analisti grazie alla solida performance del business dei servizi finanziari. A breve dovrebbe completare l’acquisto progressivo di una quota di minoranza di PagoPa, secondo quanto riportato da Repubblica, che conferma una valutazione della società di circa mezzo miliardo di euro.

UNICREDIT. Considera chiuso il capitolo Banco Bpm dopo il fallito tentativo di acquisizione della scorsa estate, ha dichiarato l’amministratore delegato Andrea Orcel. Sul ricorso al Consiglio di Stato contro l’esercizio del golden power da parte del governo nell’offerta per Piazza Meda, Orcel ha spiegato che si tratta di un dovere del consiglio di amministrazione per ottenere chiarezza legale, invitando a non “leggere altro” nella decisione.

MPS. Secondo quanto riporta MF, la banca ha definito una bozza di modifiche allo statuto, già sottoposte al vaglio della Banca centrale europea, che prevedono la possibilità di aumentare gli stipendi dei dirigenti e l’eliminazione del limite di tre mandati consecutivi per gli amministratori.

EDISON. Il fondo F2i è interessato ad acquisire una quota di minoranza di Edison nel caso in cui Edf decidesse di metterla in vendita, secondo quanto scrive Repubblica, che stima la valutazione complessiva della società tra 7 e 10 miliardi di euro.

MFE-MEDIAFOREUROPE. Il gruppo tedesco ProSiebenSat.1 ha tagliato la parte alta della guidance sull’Ebitda 2025, dopo un calo nel terzo trimestre dovuto alla debolezza delle vendite di pubblicità televisiva.

FERRARI. Marco Tronchetti Provera, vicepresidente esecutivo di Pirelli, ritiene che il primo modello completamente elettrico di Ferrari avrà successo in Asia ma non in Europa.

PIRELLI. Tronchetti Provera ha dichiarato che la questione della governance con l’azionista cinese Sinochem troverà una soluzione, poiché il governo ha stabilito che la società deve essere libera di sviluppare la propria tecnologia all’estero, anche negli Stati Uniti. “I nostri amici cinesi devono agire di conseguenza e lo faranno. Non so quando, i cinesi hanno un senso del tempo diverso, ma risolveremo la questione”, ha aggiunto.

GEOX. Ha chiuso i primi nove mesi con una contrazione dei ricavi su base annua ma prevede di mantenere un margine operativo in linea con gli obiettivi di piano grazie al contenimento dei costi.

BASICNET. Il gruppo, proprietario dei marchi Kappa, Robe di Kappa, K-Way, Superga, Sebago e Briko, ha annunciato di aver raggiunto un accordo per l’acquisizione del marchio Woolrich dall’investitore L-Gam.

TERNA. Il consiglio di amministrazione si riunisce per approvare i conti del terzo trimestre.

ENEL. Riunione del consiglio di amministrazione per l’approvazione dei risultati del terzo trimestre.

CUBE LABS. Si è concluso l’aumento di capitale.

A livello internazionale sono da monitorare:

CISCO SYSTEMS. Le azioni sono salite nelle contrattazioni after-hours dopo che il colosso delle reti ha alzato le previsioni per il 2026, segnalando progressi nei piani per intercettare una quota maggiore della spesa destinata all’intelligenza artificiale.

TOYOTA MOTOR. Ha confermato un investimento fino a 10 miliardi di dollari negli Stati Uniti nei prossimi cinque anni per rafforzare le proprie attività locali.

ANTHROPIC. La società investirà 50 miliardi di dollari per costruire data center dedicati all’intelligenza artificiale in diverse località americane, tra cui Texas e New York, nel più recente impegno a favore delle infrastrutture per sostenere il boom dell’AI.

VOLKSWAGEN E RIVIAN. Le due case automobilistiche puntano a vendere in futuro la tecnologia per veicoli elettrici che stanno sviluppando congiuntamente ad altri produttori del settore.

SIEMENS. Ha fissato nuovi obiettivi finanziari a breve e medio termine nell’ambito di una riorganizzazione che include la riduzione della partecipazione in Siemens Healthineers per finanziare investimenti in software e intelligenza artificiale.

CATL. I titoli delle società cinesi del comparto batterie sono saliti dopo l’accordo tra Contemporary Amperex Technology e un produttore di sistemi di accumulo energetico, che ha alimentato l’entusiasmo degli investitori per il settore.

ALIBABA. Il gruppo cinese sta preparando un aggiornamento della sua principale app di intelligenza artificiale per renderla più simile a ChatGPT di OpenAI nei prossimi mesi.

di Francesco Sicuro

di Francesco Sicuro