STATI UNITI ED EUROPA

L’Euro Stoxx 50 dovrebbe aprire sostanzialmente invariato, con il future che segna un ribasso dello 0,1%. Oggi Wall Street resterà chiusa per il giorno del Ringraziamento negli Usa.

Se negli Stati Uniti è già giorno di Thanksgiving, gli investitori hanno effettivamente qualcosa da celebrare: l’S&P 500 ha messo a segno un altro rialzo (+0,7%), il quarto consecutivo, portandosi a poco più dell’1% dal massimo storico. Si tratta del miglior balzo in quattro sedute (+4,2%) dai tempi della tregua commerciale Usa-Cina dello scorso maggio, sostenuto da aspettative crescenti di un nuovo taglio dei tassi da parte della Fed tra due settimane e da una serie di dati macro solidi. I futures sui Fed funds vedono una probabilità dell’83% per un taglio da 25 pb nella riunione del 9-10 dicembre, aspettative alimentate dalle dichiarazioni di vari funzionari favorevoli a un nuovo allentamento a fronte di un mercato del lavoro indebolito, sebbene il board appaia ancora diviso.

In Europa il sentiment è migliorato dopo la presentazione del Budget britannico, accolto positivamente dai mercati nonostante l’iniziale incertezza legata alla fuga di notizie che ne aveva anticipato i contenuti; i rendimenti dei gilt decennali sono scesi di 7 punti base, la flessione più marcata da aprile, contribuendo al progresso dello Stoxx 600 (+1,1%).

Il mercato ha reagito favorevolmente all’annuncio di maggior spazio fiscale da parte della ministra Rachel Reeves: secondo le nuove stime dell’OBR, il governo dispone ora di 22 miliardi di sterline di margine rispetto all’obiettivo di pareggio del bilancio corrente nel 2029-30, più del doppio rispetto ai 10 miliardi previsti a marzo e superiore alle attese del consenso. Anche il dato sul programma di emissioni ha sorpreso in positivo: il Debt Management Office prevede la vendita di 303,7 miliardi di sterline di gilt nell’anno fiscale (meno dei 308,1 miliardi stimati) rafforzando l’idea di un quadro più gestibile per il debito pubblico. Nel cuore della manovra ci sono 26 miliardi di sterline di aumenti fiscali entro il 2029-30, tra cui l’estensione del congelamento delle soglie dell’imposta sul reddito dal 2028-29, l’applicazione dei contributi previdenziali sulle pensioni in salary sacrifice, un incremento di due punti delle aliquote su dividendi, immobili e risparmi, oltre a una mansion tax per immobili sopra i 2 milioni. Sul lato della spesa, il governo elimina il limite a due figli per i sussidi del credito universale.

Secondo le proiezioni, il deficit britannico dovrebbe passare dal 4,5% del Pil al 3,5% il prossimo anno fiscale per poi scendere sotto il 2% entro la fine del decennio. Il pacchetto include anche misure contro il caro vita che, secondo il capo economista di Deutsche Bank UK Sanjay Raja, ridurranno l’inflazione di circa 0,4 punti percentuali. I gilt a lunga scadenza hanno vissuto il calo più marcato da aprile, mentre la sterlina si è rafforzata dopo il Budget della ministra Reeves, che ha alzato la pressione fiscale per rassicurare i mercati sulla sostenibilità dei conti.

Sul fronte geopolitico, il flusso di notizie sull’Ucraina si è attenuato, ma Mosca ha confermato la visita la prossima settimana della delegazione USA guidata da Steven Witkoff, mentre secondo Politico il segretario di Stato Marco Rubio starebbe spingendo Kiev e i partner europei ad accettare un accordo prima di concedere garanzie di sicurezza.

ASIA

Le Borse asiatiche stanno proseguendo il rialzo globale: il Nikkei 225 avanza dell’1,3%, sostenuto dal tech e dalle iniziative diplomatiche USA per mitigare le tensioni con Pechino. In rialzo anche KOSPI (+0,7%), Shanghai (+0,7%) e Hang Seng (+0,6%). L’unica eccezione è l’Australia (+0,1%), penalizzata dal timore che la RBA non taglierà ulteriormente i tassi, mentre in Corea la Bank of Korea ha lasciato invariato il tasso al 2,5% per la quarta volta, migliorando le previsioni di crescita all’1% per il 2024 e all’1,8% per il 2025, comunque sotto il potenziale del Paese.

In Giappone, il membro BoJ Asahi Noguchi ha ribadito che la banca centrale potrà riprendere a rialzare i tassi in modo “misurato e graduale” man mano che i rischi legati ai dazi Usa si attenuano, confermando le recenti aperture del governatore Ueda e alimentando le attese per un intervento già il mese prossimo.

In Cina i profitti industriali sono calati del 5,5% annuo a ottobre dopo i forti rimbalzi di settembre e agosto, un indebolimento che potrebbe riaccendere la pressione per nuove misure di stimolo a sostegno della domanda interna e per ridurre la dipendenza dalla domanda estera in un contesto di crescenti barriere commerciali.

SPREAD ED EMISSIONI

Il Btp decennale italiano apre la giornata con un rendimento del 3,39%, mentre lo spread con il Bund tedesco di pari durata si attesta a 72 punti base, in un mercato che continua a muoversi in un range ristretto e che potrebbe registrare volumi sottili oggi per via della chiusura di Wall Street per il Thanksgiving.

Secondo UniCredit, la stagionalità resterà favorevole ai titoli italiani fino a metà dicembre, con un solido appetito per il carry che sostiene lo spread; inoltre, il recente upgrade di Moody’s dovrebbe rafforzare la percezione positiva degli investitori su Roma.

In questo contesto il Tesoro chiude la tornata di aste di fine mese con il collocamento fino a 9,5 miliardi distribuiti su due Btp a 5 e 10 anni e sul nuovo CCTeu aprile 2035, molto atteso dal mercato e ritenuto appetibile rispetto alla curva dei Btp e ai CCTeu aprile 2034, ottobre 2028 e aprile 2029.

PETROLIO

Il petrolio scende mentre gli operatori seguono i progressi dei negoziati guidati dagli Stati Uniti per porre fine alla guerra in Ucraina e guardano al meeting OPEC+ del fine settimana. Il Brent è scivolato sotto 63 dollari al barile, mentre il WTI è rimasto in area 58 dollari, con il mercato che valuta le possibili implicazioni sul flusso di greggio dopo l’annuncio dell’invio la prossima settimana del delegato presidenziale USA Steve Witkoff per nuovi colloqui in Russia. Restano sotto i riflettori anche le decisioni del cartello, che si riunirà il 30 novembre dopo che otto Paesi membri hanno già deciso di sospendere l’aumento della produzione nel primo trimestre 2025.

Il greggio si avvia così al quarto mese consecutivo di ribassi, la serie più lunga dal 2023, complice il rischio di surplus con l’offerta che continua a superare la domanda e, più recentemente, la diplomazia sul fronte ucraino. Secondo quasi 20 operatori intervistati da Bloomberg, un eventuale accordo di pace non avrebbe effetti immediati sulle forniture, o potrebbe richiedere tempo prima di tradursi in un effettivo aumento dei flussi di petrolio russo. Come sottolineato da Haris Khurshid, CIO di Karobaar Capital LP, “un accordo conta solo se si traduce in barili reali: il mercato ha bisogno di oleodotti, navi e contratti, non di semplici strette di mano”. Gli scambi odierni potrebbero restare contenuti per la festività del Thanksgiving negli Stati Uniti.

ORO

L’oro rimane stabile dopo il guadagno di quasi 1% messo a segno nella seduta precedente, sostenuto dalle crescenti attese di un nuovo taglio dei tassi negli Stati Uniti. Il metallo prezioso scambia in area 4.160 dollari l’oncia, favorito da una serie di dichiarazioni dei membri della Fed che continuano a indicare un orientamento più accomodante della politica monetaria. I derivati sui Fed funds prezzano una probabilità vicina all’80% per una riduzione di un quarto di punto a dicembre, con le ultime jobless claims ritenute insufficienti a modificare il percorso della banca centrale.

A rafforzare queste aspettative contribuisce il fatto che Kevin Hassett, uno dei principali consiglieri economici di Donald Trump, stia emergendo come favorito alla guida della Fed, figura considerata allineata alla posizione più morbida del presidente sui tassi. L’oro tende a beneficiare di un costo del denaro più basso in quanto non offre rendimento.

Il metallo prezioso mantiene un rialzo vicino al 60% da inizio anno ed è ancora avviato verso la miglior performance annuale dal 1979, sostenuto dagli acquisti delle banche centrali e dai flussi verso gli ETF, parte di una più ampia rotazione degli investitori fuori da titoli di Stato e valute. Dopo il ritracciamento dal record toccato lo scorso mese, l’oro si è consolidato sopra i 4.000 dollari l’oncia con una dinamica priva di forti direzionalità. Da tre settimane i flussi verso gli ETF garantiti in oro sono sostanzialmente piatti, un rallentamento rispetto ai mesi di settembre e ottobre che, secondo gli analisti di Standard Chartered, potrebbe rendere più vulnerabile il pavimento di breve periodo, con i prezzi che restano in una fase di attesa in cerca del prossimo catalizzatore.

DATI MACRO IN ARRIVO

Oggi sarà una giornata più tranquilla vista la chiusura dei mercati Usa. L’Istat diffonde oggi il dato sul fatturato industriale di settembre e gli aggiornamenti sulla fiducia di consumatori e imprese, attesa stabile sui livelli di ottobre; lieve miglioramento prospettico anche per l’economic sentiment dell’Eurozona, previsto a 97,0 punti.

La Bce pubblica a metà giornata le minute della riunione di ottobre, che aveva confermato i tassi invariati per la terza volta consecutiva e un quadro economico più resiliente del previsto nonostante i dazi trumpiani; l’attenzione va ora al meeting di dicembre con le nuove proiezioni a tre anni, mentre i trader prezzano circa il 40% di probabilità di un taglio entro settembre 2026 e un tasso di riferimento all’1,95% a marzo 2027.

In giornata interverranno de Guindos e Villeroy della Bce e Greene della Bank of England.

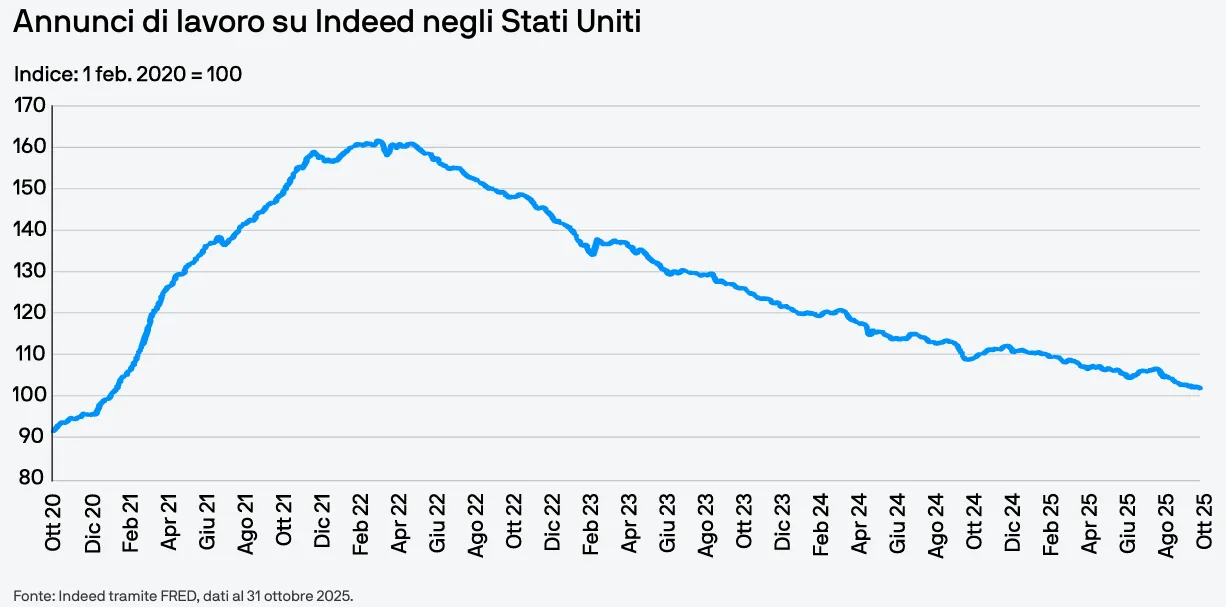

USA, GRADUALE INDEBOLIMENTO DEL MERCATO DEL LAVORO

Ora che il governo statunitense è tornato operativo, gli investitori stanno seguendo con grande attenzione la ripresa della pubblicazione dei dati ufficiali, in particolare quelli sul mercato del lavoro di ottobre e novembre. Gli indicatori forniti da fonti private in quel periodo, quando i dati ufficiali non erano momentaneamente disponibili, hanno evidenziato un ulteriore rallentamento del mercato del lavoro statunitense.

Secondo il Challenger Report di ottobre, ad esempio, sono stati tagliati 153.074 posti di lavoro, dovuti a iniziative volte a ridurre i costi e all’impatto dell’intelligenza artificiale sulla riorganizzazione della forza lavoro. Analogamente, le offerte di lavoro su Indeed continuano a scendere, rispecchiando un calo della domanda di manodopera (vedi grafico). Sia i dati pubblici che quelli privati continuano a indicare un graduale indebolimento del mercato del lavoro e ciò dovrebbe incoraggiare la Fed a mantenere un orientamento accomodante per il futuro.

ULTIME NEWS SUI TITOLI

Le azioni di Piazza Affari da tenere sotto osservazione oggi:

STELLANTIS. L’impianto di batterie spagnolo della joint venture tra Catl e Stellantis, situato vicino a Saragozza, genererà fino a 4.000 posti di lavoro a livello locale, secondo quanto dichiarato dal Ceo Andy Wu. Non è ancora stato deciso quanti lavoratori arriveranno dalla Cina per contribuire alla costruzione dell’impianto, ha precisato il Ceo.

MFE-MEDIAFOREUROPE. Ha raggiunto un accordo per acquisire il 32,9% del gruppo media portoghese Impresa dalla famiglia Balsemao, come comunicato in una nota ufficiale.

ASCOPIAVE. Ha firmato un contratto preliminare per acquisire il 100% di Società Impianti Metano da Sime Partecipazioni per un prezzo base di 46 milioni di euro, soggetto ad aggiustamenti al closing.

ZEST. Termina l’aumento di capitale.

A livello internazionale sono da monitorare:

ANTA SPORTS, PUMA. La società cinese di abbigliamento sportivo Anta Sports Products starebbe valutando una possibile acquisizione di Puma, secondo quanto riferito da persone a conoscenza del dossier.

JPMORGAN CHASE. JPMorgan prevede di costruire a Londra un nuovo grattacielo da tre milioni di piedi quadrati che diventerà la sua sede principale nel Regno Unito e che, secondo la banca, potrebbe contribuire per circa 13 miliardi di dollari all’economia locale in sei anni.

ALIBABA, BAIDU, BYD. Il Pentagono ha concluso che Alibaba, Baidu e BYD debbano essere inserite nella lista delle società che supportano l’apparato militare cinese, secondo una lettera inviata al Congresso circa tre settimane prima della tregua commerciale raggiunta tra Trump e Xi Jinping.

ORACLE. Un indicatore di rischio sul debito di Oracle ha raggiunto un massimo triennale a novembre e potrebbe deteriorarsi ulteriormente nel 2026 a meno che la società non riesca a rassicurare gli investitori riguardo all’imponente piano di spesa sull’intelligenza artificiale, secondo Morgan Stanley.

SOFTBANK. I credit default swap di SoftBank sono saliti ai massimi da aprile, segnale della crescente cautela degli investitori nei confronti della crescita alimentata dal debito del colosso tecnologico in una fase di competizione globale sempre più intensa.

di Francesco Sicuro

di Francesco Sicuro