STATI UNITI

L’Euro Stoxx 50 dovrebbe aprire poco sotto la parità, con il future che segna un calo dello 0,1%. Poco mossi anche i futures sull’S&P 500 (-0,1%) e quelli sul Nasdaq 100 (-0,1%).

I mercati hanno iniziato la settimana con tono positivo, con lo S&P 500 in rialzo dell’1,1% e a meno dello 0,3% dal massimo storico, mentre i rendimenti dei Treasury a 30 anni sono scesi ai minimi da sei mesi al 4,57%. Il principale catalizzatore è stato l’ottimismo legato alle notizie positive sul fronte commerciale e ai segnali di una possibile fine imminente dello shutdown del governo statunitense. Tutti questi fattori hanno alimentato la fiducia degli investitori, compensando le persistenti tensioni sul comparto delle banche regionali.

Sul fronte commerciale, si avvicina la scadenza fissata dal presidente Donald Trump per l’introduzione dei dazi al 100% sulla Cina a partire dal 1° novembre, ma le ultime dichiarazioni suggeriscono che il nuovo aumento tariffario potrebbe essere evitato. Lo stesso Trump ha dichiarato nello Studio Ovale: “Credo che quando termineremo i nostri incontri in Corea del Sud, la Cina e io raggiungeremo un accordo commerciale davvero equo e positivo”. Poco prima, il direttore del National Economic Council, Kevin Hassett, aveva affermato su CNBC che “la nostra aspettativa è che il segretario Bessent farà atterrare l’aereo”, riferendosi ai negoziati con Pechino. Queste parole hanno spinto i mercati a scontare il mantenimento di una tregua commerciale, favorendo la ripresa dei titoli più sensibili al commercio: l’indice Philadelphia Semiconductor è salito dell’1,6%, toccando un nuovo massimo storico. Anche i dati di Polymarket riflettono questa fiducia, con una probabilità stimata di appena il 10% che i dazi entrino effettivamente in vigore a novembre.

Sul fronte dello shutdown federale, aumentano le speranze di una risoluzione anticipata. Hassett ha dichiarato che “probabilmente terminerà entro questa settimana”, e le scommesse di Polymarket hanno reagito di conseguenza: la probabilità che lo shutdown duri oltre il 16 novembre è scesa dal 45% al 29%, mentre quella di una riapertura entro il 3 novembre è salita al 49%. Oggi si entra nel 21° giorno di blocco, che rende questo shutdown il secondo più lungo nella storia americana, a pari con quello del 1995-96 e dietro solo al record di 35 giorni del 2018-19.

Un ulteriore elemento di fiducia è arrivato dal settore bancario regionale, dopo i risultati trimestrali di Zions Bancorp, pubblicati alla chiusura di Wall Street. Il titolo era crollato del 13,1% giovedì scorso per presunte esposizioni a frodi finanziarie, ma i risultati hanno superato le attese, nonostante una svalutazione di 56 milioni di dollari su crediti deteriorati, inclusi 50 milioni legati a un gruppo di investitori nel settore immobiliare commerciale. Da allora, il titolo ha recuperato il 10,7% in due sedute consecutive (+4,6% ieri). Anche Western Alliance Bancorp, che pubblicherà i propri conti dopo la chiusura odierna, ha beneficiato del clima positivo generato dalla conference call di Zions.

ASIA

Le borse asiatiche viaggiano in territorio positivo, sostenute dal crescente ottimismo degli investitori sui negoziati commerciali tra Stati Uniti e Cina. In Giappone, il Nikkei ha guadagnato lo 0,7%, mentre il Kospi sudcoreano è salito dello 0,2%, toccando nuovi massimi storici. Anche la Cina continentale ha registrato progressi più ampi, con il CSI 300 in aumento dell’1,5% e lo Shanghai Composite in rialzo dell’1,2%. Il sentiment resta sostenuto dalle dichiarazioni di Donald Trump, che ha espresso fiducia in un “accordo commerciale equo” con la Cina, annunciando nel frattempo un’intesa strategica con l’Australia sulle terre rare e sui minerali critici.

In Giappone, la seduta è dominata dalla storica elezione di Sanae Takaichi a prima donna premier del Paese, un evento che ha acceso l’entusiasmo degli investitori e spinto il Nikkei 225 oltre i 49.900 punti, vicino alla soglia simbolica dei 50.000. Da inizio anno, l’indice di riferimento di Tokyo registra un rialzo superiore al 26%.

Takaichi, leader del Partito Liberal Democratico (Ldp), ha ottenuto 237 voti alla Camera bassa (su 465 seggi totali) grazie al nuovo accordo di coalizione siglato con il Japan Innovation Party (Jip), formazione di centro-destra riformista sempre più influente nell’area di Osaka. Il nuovo governo intende aumentare le spese per la difesa, introdurre tagli fiscali mirati e riattivare le centrali nucleari inattive.

Lo yen resta debole sotto quota 151 per dollaro, complice l’attesa che la Bank of Japan posticipi ulteriormente un eventuale rialzo dei tassi nella prossima riunione di politica monetaria. L’euforia dei mercati segue la firma ufficiale dell’accordo di coalizione tra Ldp e Jip, che segna la fine dell’alleanza storica tra Ldp e Komeito, durata 26 anni.

Secondo Tomochika Kitaoka, chief equity strategist di Nomura Securities, i titoli giapponesi stanno beneficiando del rally globale, ma il cosiddetto “Takaichi trade” rappresenta un catalizzatore specifico, sostenuto dalle aspettative di stabilità politica, riforme strutturali e stimoli fiscali. Il Jip, ha spiegato l’esperto, è “allineato con l’Ldp sulla necessità di aumentare le spese militari e riattivare i reattori nucleari chiusi dopo il disastro di Fukushima del 2011”.

Anche Neil Newman, strategist di Astris Advisory, sottolinea il crescente interesse degli investitori internazionali per il Giappone: “Abbiamo alzato il target di fine anno per il Nikkei 225 a 51.500 punti”, segno che il mercato guarda con ottimismo al nuovo corso politico guidato da Takaichi.

SPREAD ED EMISSIONI

Il Btp decennale italiano segna un rendimento del 3,37%, con lo spread Btp-Bund stabile a 79 punti base, confermando il premio che il debito sovrano nazionale deve offrire rispetto all’equivalente tedesco (2,57% di rendimento per il Bund decennale).

Il Btp Valore ottobre 2032 riparte da 5,4 miliardi di euro di ordini retail, confermando l’interesse degli investitori retail. Il titolo, offerto fino a venerdì salvo chiusura anticipata, prevede cedole minime garantite del 2,6% per i primi tre anni, 3,1% per i successivi due e 4% per gli ultimi due, oltre a un premio fedeltà dello 0,8% per chi lo detiene fino alla scadenza. A maggio scorso, il Tesoro aveva raccolto 9 miliardi di euro con il Btp Italia a sette anni, mentre per trovare l’ultima offerta del Btp Valore bisogna risalire a maggio 2024, quando la raccolta totale aveva raggiunto 11,3 miliardi di euro, di cui 3,7 miliardi solo nel primo giorno di collocamento.

Berlino torna oggi sul mercato con la riapertura di due emissioni green: il Bund ottobre 2027 e il green Bund febbraio 2035, per un importo complessivo di 1,5 miliardi di euro.

PETROLIO

Il prezzo del petrolio è in lieve calo mentre gli investitori valutano i segnali di un surplus crescente in vista dei colloqui commerciali tra Stati Uniti e Cina previsti per la fine della settimana. Il Brent è sceso sotto i 61 dollari al barile dopo un ribasso dello 0,5% registrato ieri, mentre il West Texas Intermediate (WTI) si mantiene vicino ai 57 dollari.

Secondo i dati di Vortexa, la quantità di greggio trasportata via mare ha raggiunto un livello record, superando il miliardo di barili, il volume più alto dal 2020, a causa dell’aumento costante delle esportazioni da parte dei produttori e del rallentamento della crescita della domanda.

L’Agenzia Internazionale dell’Energia prevede per il prossimo anno un surplus petrolifero senza precedenti, con l’alleanza OPEC+ e i produttori indipendenti che stanno incrementando la produzione. I futures si avviano così verso il terzo mese consecutivo di perdite, mentre gli spread dei principali benchmark indicano un eccesso di offerta sul mercato.

“La crescita dell’offerta sta correndo tre volte più veloce di quella della domanda, nel breve termine siamo in una fase di surplus”, ha dichiarato Bob McNally, fondatore e presidente di Rapidan Energ. Nella settimana fino al 17 ottobre, secondo Vortexa, circa 1,24 miliardi di barili di greggio e condensati erano in movimento sulle petroliere, rispetto a 1,22 miliardi della settimana precedente.

Sul piano geopolitico, i negoziatori di Stati Uniti e Cina si incontreranno in Malesia nei prossimi giorni per discutere di commercio, in vista del vertice tra il presidente Donald Trump e il suo omologo cinese Xi Jinping previsto entro la fine del mese.

ORO E ARGENTO

L’oro resta vicino ai massimi storici, trovando sostegno nonostante il rinnovato ottimismo sull’allentamento delle tensioni commerciali globali e le speranze di una riapertura imminente del governo statunitense. Il metallo prezioso è balzato fino al 3,1% ieri, toccando un picco di 4.381 dollari l’oncia, mentre diversi indicatori tecnici, come l’indice di forza relativa (RSI), segnalano che il poderoso rally iniziato ad agosto potrebbe aver corso troppo in fretta.

Gli investitori continuano a monitorare gli sviluppi nei rapporti tra Stati Uniti e Cina: Trump ha dichiarato che “gli Stati Uniti staranno bene” con Pechino, in attesa della ripresa dei negoziati, ma ha ribadito la minaccia di un aumento dei dazi sui beni cinesi “se non ci sarà un accordo” entro il 1° novembre. Il direttore del National Economic Council, Kevin Hassett, ha ipotizzato che lo shutdown del governo americano possa concludersi entro la settimana.

I metalli preziosi hanno vissuto un anno straordinario, con l’oro che segna la nona settimana consecutiva di rialzo e un aumento di oltre il 65% da inizio 2025, sostenuto dagli acquisti delle banche centrali e dai forti afflussi verso gli ETF. A spingere ulteriormente il metallo giallo è stata la corsa agli asset rifugio alimentata da tensioni geopolitiche e commerciali, dall’aumento del debito pubblico e dai timori per l’indipendenza della Fed.

Anche l’argento ha registrato una performance ancora più brillante, in rialzo di oltre l’80% dall’inizio dell’anno, sostenuto dagli stessi fattori macroeconomici e da una storica stretta di liquidità sul mercato londinese. I prezzi spot dell’argento hanno superato quelli dei future di New York, inducendo i trader a spedire metallo verso la capitale britannica per ridurre la scarsità, con uno spread ancora ampio di circa 1 dollaro l’oncia, sebbene in calo rispetto ai 3 dollari della scorsa settimana.

Oggi l’oro spot segna un incremento dello 0,3% a 4.368 dollari l’oncia, l’argento resta stabile dopo il +1% di ieri, il platino avanza leggermente e il palladio si mantiene invariato.

DATI MACRO E DISCORSI BANCHIERI

In Italia, alle ore 10:00, l’Istat pubblica i dati su natalità e fecondità della popolazione relativi all’anno 2024. Alla stessa ora, in Grecia, è atteso l’aggiornamento sulle partite correnti di agosto. Negli Stati Uniti, focus sulle scorte settimanali di prodotti petroliferi Api, un indicatore chiave per valutare l’andamento della domanda energetica e delle riserve di greggio.

La giornata vedrà diversi interventi di rilievo: parleranno la presidente della Bce Christine Lagarde, insieme ai membri Philip Lane, José Luis Escriva, Robert Holzmann Kocher e Joachim Nagel. Negli Stati Uniti è previsto un intervento del governatore della Fed, Christopher Waller

In primo piano anche la stagione delle trimestrali, con i conti attesi oggi da Western Alliance Bancorp, Netflix, General Electric, Coca-Cola e General Motors.

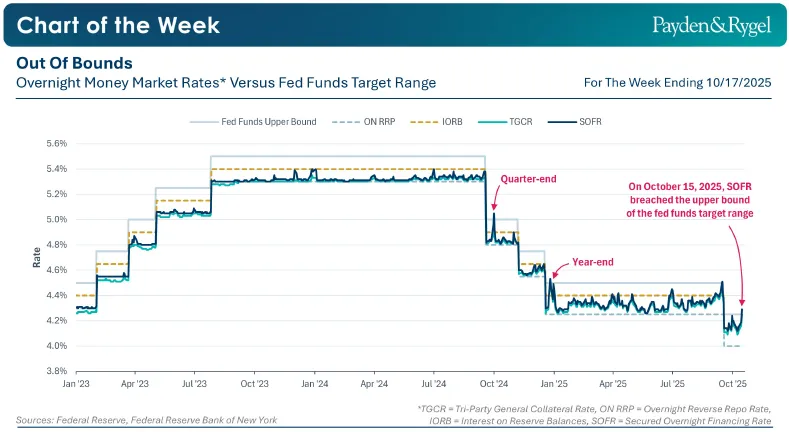

MERCATO MONETARIO USA, SEGNALI DI TENSIONE

Il presidente della Fed Jerome Powell è intervenuto sul tema del bilancio della Banca Centrale, spiegando che “dal giugno 2022, la Fed ha ridotto le dimensioni del proprio bilancio di 2,2 trilioni di dollari, passando dal 35% a poco meno del 22% del Pil”, nell’ambito del cosiddetto processo di Quantitative Tightening (QT).

Tuttavia, come si legge in un report dell’Economic Team di Payden & Rygel, Powell ha riconosciuto che la Fed non intende spingersi troppo oltre, poiché la riduzione degli attivi si traduce parallelamente nella contrazione di una passività fondamentale: le riserve bancarie. L’obiettivo della Fed è riportare il livello di queste ultime a una condizione definita “ampia”, ma i segnali di mercato indicano che tale soglia potrebbe essere già stata superata.

La scorsa settimana, il Secured Overnight Financing Rate (SOFR) ha infatti oltrepassato il limite superiore dell’intervallo target dei Fed Funds. Di conseguenza, venti istituzioni hanno attinto liquidità dalla Standing Repo Facility (SRF), lo strumento concepito per evitare che i tassi superino il tetto dell’intervallo obiettivo, consentendo alle banche di prendere in prestito al tasso massimo dei Fed Funds.

La dinamica solleva interrogativi sulla disponibilità di riserve nel sistema. Per i policymaker, l’andamento “fuori dal range” dei tassi overnight rappresenta un segnale d’allarme simile a quello osservato nel settembre 2019, quando il mercato monetario subì un improvviso stress di liquidità. In tale contesto, secondo l’Economic Team di Payden & Rygel, la Fed potrebbe decidere di porre fine al QT e di tornare ad acquistare T-bill, per assicurare che le riserve bancarie restino su livelli “ampi”.

ULTIME NEWS SUI TITOLI

Le azioni da tenere sotto osservazione oggi:

APPLE. Le azioni hanno toccato ieri il primo record del 2025, dopo la promozione da hold a buy da parte di Loop Capital, che ha citato il forte trend di domanda positiva per l’iPhone come principale motivazione dell’upgrade. Il titolo ha così superato il precedente massimo storico risalente a dicembre. Il recente slancio riflette segnali di domanda superiore alle attese per la nuova gamma di iPhone 17, alimentando le speranze di un nuovo ciclo di aggiornamento dopo anni di stagnazione. Secondo un’analisi di Counterpoint Research, nel primo weekend di vendita negli Stati Uniti e in Cina, la serie iPhone 17 ha registrato vendite superiori del 14% rispetto al debutto dell’iPhone 16 nello stesso arco temporale.

INTESA. Il 17 ottobre Intesa Sanpaolo ha concluso il programma di riacquisto di azioni proprie avviato il 2 giugno scorso, completando l’acquisto complessivo di 390.280.888 azioni, pari a circa il 2,19% del capitale sociale. Il prezzo medio di riacquisto per azione è stato di 5,1245 euro, per un controvalore totale di 1,999 miliardi di euro.

MPS. Norges Bank risultava titolare del 3,16% del capitale di Banca Monte dei Paschi di Siena al 10 ottobre, secondo le più recenti comunicazioni pubblicate dalla Consob.

GENERALI. BNP Paribas deteneva al 10 ottobre una partecipazione pari al 5,39% del capitale di Assicurazioni Generali, di cui lo 0,26% con diritto di voto, come risulta dalle ultime rilevazioni Consob.

LEONARDO. È attesa una riunione straordinaria del Consiglio di amministrazione per discutere i dettagli dell’accordo quadro con Airbus e Thales finalizzato alla creazione di un’alleanza europea nel settore satellitare.

STELLANTIS. L’amministratore delegato Antonio Filosa ha annunciato 400 nuove assunzioni in Italia e confermato i piani di incremento della produzione nel Paese, sottolineando tuttavia che le regole dell’Unione Europea sulle emissioni devono essere modificate per sostenere la competitività e la sopravvivenza del settore automobilistico europeo.

di Francesco Sicuro

di Francesco Sicuro