STATI UNITI ED EUROPA

L’Euro Stoxx 50 dovrebbe aprire in ribasso, con il future che segna un calo dello 0,5%. Leggermente positivi, invece, i futures sull’S&P 500 (+0,1%) e quelli sul Nasdaq 100 (+0,1%).

Le principali borse hanno archiviato ieri un’altra seduta poco mossa, con l’S&P 500 e lo STOXX 600 europeo appena sotto i massimi storici toccati due settimane fa, mentre il rendimento del Treasury decennale Usa è sceso al 3,96%, minimo a un anno. A sostenere i mercati sono stati alcuni segnali positivi sul fronte commerciale e risultati societari superiori alle attese.

A stimolare gli acquisti ha contribuito il calo dell’indice dell’attività non manifatturiera della Fed di Philadelphia, sceso in ottobre a -22,2 punti, minimo da quattro mesi. Sebbene non sia un dato solitamente di primo piano, in assenza di altre pubblicazioni a causa dello shutdown del governo USA, gli investitori lo hanno interpretato come un segnale di possibile rallentamento economico, alimentando le attese di tagli più rapidi dei tassi da parte della Fed.

Il sentiment di mercato ha beneficiato anche di nuove indicazioni incoraggianti sul fronte commerciale. Il presidente Donald Trump ha dichiarato dalla Casa Bianca di voler incontrare Xi Jinping in Corea del Sud, dicendosi fiducioso di poter “raggiungere un buon accordo” con Pechino, pur lasciando intendere che il vertice potrebbe non avere luogo: “forse non accadrà, le cose possono cambiare”. Le sue parole hanno temporaneamente riportato l’S&P 500 in territorio negativo, prima di un nuovo recupero. Intanto, il primo ministro canadese Mark Carney ha riferito che Ottawa e Washington sono in “negoziati intensivi” e che un’intesa commerciale potrebbe essere siglata prima del vertice APEC della prossima settimana in Corea del Sud.

A mercati chiusi, Western Alliance Bancorp ha pubblicato risultati superiori alle attese, nonostante accantonamenti per perdite su crediti pari a 80 milioni di dollari (contro i 42,4 previsti). Il titolo, crollato del 10,8% giovedì scorso per timori legati al credito privato e alle banche regionali, è salito del 2,85% nel post-market, offrendo un parziale sollievo dopo le paure della scorsa settimana. Il clima positivo si è esteso anche grazie alla buona accoglienza dei conti di Zions Bancorp.

Lo shutdown federale entra nel ventiduesimo giorno, diventando ufficialmente il secondo più lungo nella storia americana, dietro solo a quello record del 2018-2019 durato 35 giorni. Il capogruppo repubblicano al Senato John Thune ha dichiarato che il partito è “fiducioso di poter uscire dallo stallo entro la settimana”, ma non emergono ancora segnali concreti di compromesso tra repubblicani e democratici. Secondo i dati di Polymarket, la probabilità che lo shutdown duri oltre il 16 novembre è salita dal 29% al 40%, indicando una crescente incertezza politica. La paralisi continua inoltre a limitare la pubblicazione dei dati macroeconomici, anche se venerdì è atteso il report sull’inflazione di settembre, rinviato a causa del blocco amministrativo.

ASIA

Mercati asiatici contrastati oggi: l’indice Nikkei giapponese è in lieve rialzo dello 0,1%, mantenendosi così sui massimi storici, mentre il Kospi sudcoreano avanza dello 0,8%, toccando anch’esso nuovi record. In controtendenza, le borse cinesi restano invece sotto pressione: il CSI 300 arretra dello 0,70%, mentre lo Shanghai Composite perde lo 0,44%, segnalando un sentiment più cauto sui listini continentali.

In Giappone, Sanae Takaichi è diventata ieri la nuova prima ministra, dopo aver vinto il voto parlamentare che ne ha sancito ufficialmente la nomina. La premier giapponese sta mettendo a punto un nuovo pacchetto di misure economiche che, secondo fonti vicine al governo, sarà più consistente rispetto a quello da 92 miliardi di dollari varato lo scorso anno. Il piano, il primo intervento economico dell’esecutivo Takaichi dopo l’insediamento ufficiale di ieri, sarà mirato a sostenere le famiglie giapponesi colpite dal persistere di un’inflazione elevata, che ha ridotto il potere d’acquisto e inasprito la pressione sul consumo interno.

La leader ha dichiarato di ritenere che la Bank of Japan debba mantenere piena discrezionalità sugli strumenti di intervento, aggiungendo di non vedere la necessità di rivedere l’accordo del 2013 tra la banca centrale e il governo, che stabilisce gli obiettivi di inflazione e coordinamento delle politiche economiche. La banca centrale giapponese si prepara a un possibile rialzo dei tassi d’interesse già entro fine anno. Secondo un sondaggio Reuters, circa il 96% degli economisti si attende un incremento di almeno 25 punti base entro marzo, con il meeting della BoJ previsto per la prossima settimana. Si tratta di un passaggio cruciale, che potrebbe segnare una svolta nella politica ultra-espansiva della banca centrale, in un contesto di graduale normalizzazione monetaria e di pressioni valutarie che continuano a indebolire lo yen. La moneta si è indebolita dello 0,8% contro il dollaro statunitense, risultando la valuta più debole del G10, anche se questa mattina ha mostrato segni di stabilizzazione.

I dati di settembre mostrano una ripresa delle esportazioni giapponesi per la prima volta in cinque mesi, con un aumento del 4,2% su base annua, leggermente inferiore alle attese di +4,6%. La debolezza della valuta ha favorito le vendite all’estero, ma le prospettive restano incerte a causa del rallentamento della domanda dagli Stati Uniti. Le importazioni sono cresciute del 3,3%, oltre le stime di +0,6%, mentre la bilancia commerciale ha registrato un deficit di 234,6 miliardi di yen, contro attese per un avanzo di 22,2 miliardi.

SPREAD ED EMISSIONI

Il Btp decennale italiano segna un rendimento del 3,34%, con lo spread Btp-Bund stabile a 79 punti base (vicino ai minimi pluriennali), confermando il premio che il debito sovrano nazionale deve offrire rispetto all’equivalente tedesco (2,55% di rendimento per il Bund decennale).

Ieri i rendimenti dell’area euro sono scesi in scia ai Treasuries statunitensi, riprendendo la tendenza osservata la scorsa settimana, alimentata dalle preoccupazioni sul credito USA e dalle scommesse su un ulteriore allentamento monetario della Fed. Gli operatori guardano ora ai dati sull’inflazione americana, la cui pubblicazione è stata rinviata a venerdì: sarà l’unico indicatore macroeconomico di rilievo diffuso durante il prolungato shutdown del governo federale.

Terza giornata di collocamento per il Btp Valore a 7 anni del Tesoro dedicato alla clientela retail, con una domanda che continua a mostrare un forte interesse. Al termine del secondo giorno di offerta, gli ordini complessivi hanno raggiunto 9,7 miliardi di euro, un risultato che conferma l’ampia partecipazione del pubblico. A titolo di confronto, nella precedente emissione del maggio 2024 il Tesoro aveva raccolto in totale 11,3 miliardi di euro, di cui 6,6 miliardi nei primi due giorni.

la Germania torna in asta con un’emissione da 3 miliardi di euro in Bund con scadenza 15 novembre 2032 e cedola del 2,50%, mentre la Grecia offre 500 milioni di euro in titoli di Stato a 26 settimane, con scadenza fissata al 24 aprile 2026.

PETROLIO

Il prezzo del petrolio è balzato dopo le indiscrezioni secondo cui Stati Uniti e India sarebbero vicini a un accordo commerciale che prevederebbe una graduale riduzione delle importazioni di greggio russo da parte di Nuova Delhi, con conseguente aumento della domanda per altri tipi di petrolio. Il Brent è salito fino all’1,9%, superando i 62 dollari al barile, mentre il West Texas Intermediate (WTI) si è avvicinato ai 59 dollari. Secondo quanto riportato dal quotidiano indiano Mint, l’intesa potrebbe anche includere una riduzione dei dazi sulle esportazioni indiane, citando fonti vicine al dossier.

“Una tregua commerciale sarebbe positiva per lo slancio economico e per il sentiment della domanda di petrolio”, ha dichiarato Vandana Hari, fondatrice della società di analisi Vanda Insights, aggiungendo che “se l’accordo dovesse comportare una riduzione delle importazioni indiane di greggio russo, l’effetto sarebbe ulteriormente di sostegno ai prezzi”. Il presidente Donald Trump ha dichiarato martedì che il premier indiano Narendra Modi gli avrebbe assicurato l’intenzione di ridurre progressivamente gli acquisti di petrolio russo, una pratica che aveva contribuito a inasprire i dazi statunitensi. I principali raffinatori indiani hanno ribadito l’intenzione di ridurre, ma non interrompere, le importazioni da Mosca.

Nonostante il rialzo, il petrolio resta comunque avviato verso la terza perdita mensile consecutiva, penalizzato dai segnali di un surplus globale che continua a esercitare pressioni ribassiste sui prezzi, anche se ciò ha offerto all’amministrazione Trump l’occasione di acquistare greggio per le riserve strategiche: Washington prevede di comprare 1 milione di barili con consegna tra dicembre e gennaio.

Secondo i dati dell’American Petroleum Institute, le scorte di greggio statunitensi sono diminuite di 3 milioni di barili la scorsa settimana, mentre le riserve di carburante, inclusa la benzina, hanno registrato un lieve calo. I dati ufficiali del governo (scorte settimanali prodotti petroliferi Eia) sono attesi nella giornata di oggi.

ORO E ARGENTO

L’oro e l’argento si sono stabilizzati dopo aver registrato ieri il crollo più marcato degli ultimi anni, riflettendo le preoccupazioni degli investitori sul fatto che i rally vertiginosi delle ultime settimane avessero spinto i prezzi su livelli eccessivamente elevati. L’oro spot si è attestato intorno ai 4.140 dollari l’oncia dopo un crollo intraday del 6,3% nella sessione precedente, il più ampio in oltre dodici anni. L’argento è risalito leggermente dopo essere sceso fino all’8,7%, mentre le vendite massicce sono state attribuite principalmente a fattori tecnici: secondo Suki Cooper, responsabile della ricerca sulle materie prime di Standard Chartered, le quotazioni “sono in territorio di ipercomprato sin dall’inizio di settembre”, aggiungendo che la banca si attende un ritorno del momentum rialzista nel corso del prossimo anno. La correzione ha interrotto bruscamente un rally iniziato a metà agosto, alimentato dal cosiddetto “debasement trade”, la tendenza degli investitori a rifugiarsi in metalli preziosi per proteggersi dai deficit pubblici in crescita e dalle aspettative di un maxi-taglio dei tassi da parte della Fed entro fine anno. L’oro resta comunque in rialzo di quasi il 60% da inizio 2025.

Sebbene la volatilità dei prezzi spot si sia attenuata, il mercato delle opzioni mostra segnali di forte cautela: la volatilità implicita a un mese si è avvicinata ai livelli più alti dal marzo 2022, a conferma che gli operatori stanno coprendosi contro ulteriori oscillazioni. L’impennata dei metalli preziosi è stata sostenuta nel corso dell’anno dalle mosse aggressive di Trump sul commercio globale, dall’incertezza geopolitica crescente e dal continuo accumulo di oro da parte delle banche centrali, intenzionate a diversificare le riserve lontano dal dollaro. Gli afflussi verso gli ETF sull’oro hanno inoltre accelerato, alimentati dalla corsa degli investitori retail. Dopo il crollo di ieriì, Citigroup ha tagliato la raccomandazione “overweight” sul metallo giallo, citando il rischio di posizionamenti troppo estremi: la banca prevede ora una fase di consolidamento attorno ai 4.000 dollari l’oncia, sottolineando che “i prezzi hanno corso troppo rispetto alla narrativa sulla svalutazione monetaria”.

Le flessioni di martedì sono arrivate mentre gli operatori valutavano i progressi nei negoziati tra Stati Uniti e Cina, dopo settimane di tensioni che avevano sostenuto la domanda di beni rifugio. Trump ha dichiarato di attendersi un “buon accordo” con il presidente cinese Xi Jinping, pur ammettendo che il vertice potrebbe non avere luogo. Il protratto shutdown del governo USA ha intanto privato i trader di un riferimento cruciale: il report settimanale della CFTC sulle posizioni speculative in oro e argento, aumentando il rischio di posizionamenti eccessivi in assenza di dati ufficiali.

Dal punto di vista tecnico, secondo Nick Twidale, chief market analyst di AT Global Markets, il movimento attuale “è una correzione, per quanto ampia”, dovuta a prese di profitto e a ordini automatici di stop-loss che hanno amplificato la discesa. Twidale avverte che un break deciso sotto i 4.000 dollari potrebbe innescare “una capitolazione ancora più profonda”. La volatilità sui metalli preziosi è esplosa nelle ultime sedute, con un numero record di contratti di opzione sull’ETF oro più grande del mondo scambiati giovedì e venerdì della scorsa settimana, segno che gli operatori stanno coprendosi contro ulteriori ribassi o cercando di trarne profitto.

Secondo Anna Wu, strategist cross-asset di Van Eck Associates, la correzione “non è ancora massicciamente contagiosa”, aggiungendo che “l’oro, nonostante la corsa recente, mantiene un ruolo fondamentale come bene rifugio: le banche centrali continuano ad acquistare e il capitale privato non si è ritirato”. L’argento, tuttavia, ha mostrato movimenti ancora più drammatici: la storica stretta di liquidità nel mercato londinese della scorsa settimana ha spinto i prezzi oltre il record del 1980, con quotazioni spot superiori a quelle dei future di New York. Ciò ha indotto molti trader a spedire metallo fisico verso Londra per alleviare la scarsità, mentre le scorte di Shanghai hanno registrato il maggiore deflusso giornaliero da febbraio e quelle di New York sono diminuite.

DISCORSI BANCHIERI E TRIMESTRALI

Fra gli appuntamenti odierni spiccano gli interventi dei vertici della Bce, con la presidente Christine Lagarde e il vicepresidente Luis de Guindos attesi in agenda.

Nella zona euro, l'inflazione è vicina all'obiettivo e la crescita abbastanza resiliente. Nelle sue più recenti dichiarazioni Christine Lagarde ha ripetutamente affermato che l'istituto si trova in una `buona posizione`, suggerendo che non sarà necessario adottare misure di politica monetaria nelle prossime riunioni. I futures implicano che la Bce manterrà invariati i tassi di riferimento per il resto dell'anno, mentre vedono una probabilità dell'80% di una ulteriore riduzione di un quarto di punto percentuale nel 2026.

Sul fronte societario prosegue la stagione delle trimestrali con i conti di Tesla e IBM, due dei principali titoli tecnologici americani sotto osservazione da parte degli investitori.

APPLE, RITORNA LA FIDUCIA

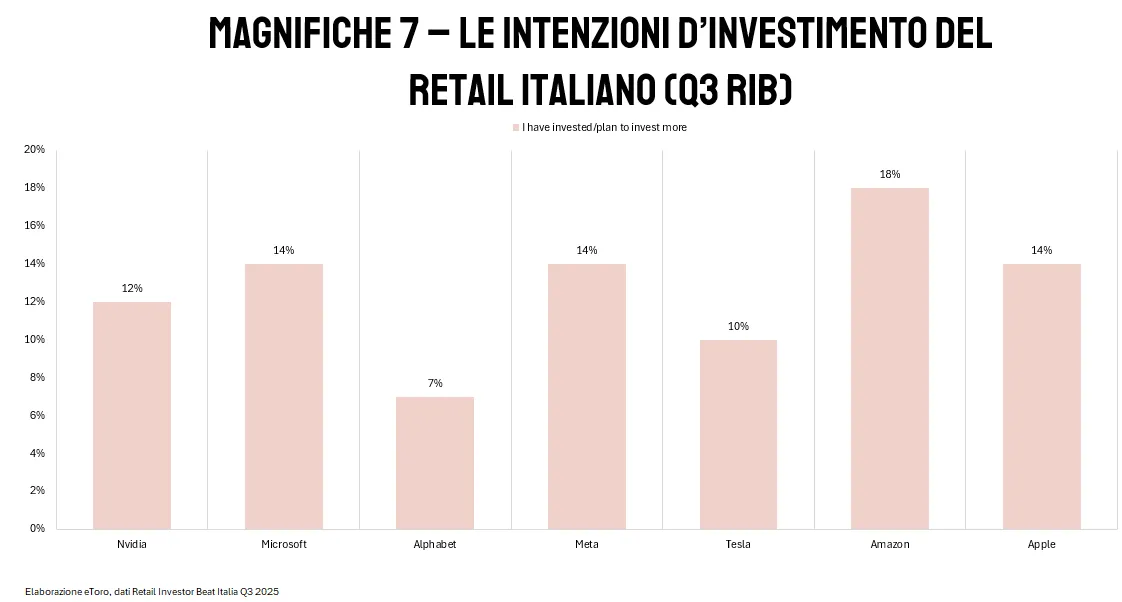

Secondo il Retail Investor Beat italiano di eToro, sondaggio su 1000 investitori retail in Italia, per il terzo trimestre, il 14% degli investitori ha aumentato o prevede di aumentare la propria posizione su Apple, contro il 12% che l’ha ridotta. Un segnale netto di rientro di fiducia, dietro solo ad Amazon. Per il pubblico retail, Apple resta un titolo identitario: non solo un investimento, ma una dichiarazione di appartenenza.

Con una capitalizzazione di 3.891 miliardi di dollari, Apple è tornata seconda al mondo dietro Nvidia (4,4 trilioni), ma davanti a ogni altra big tech. Nel 2025 ha contribuito per 37 basis point alla performance del VOO (+15,6 %), in nona posizione dopo Nvidia (+245 bp) e Microsoft (+148 bp). Da inizio anno il titolo è salito del 5%, ma è la qualità di questa salita a contare: il nuovo massimo arriva insieme alla revisione al rialzo delle stime sugli utili e all’upgrade di Loop Capital, che ha portato il target price a 315 dollari, il più alto di Wall Street.

ULTIME NEWS SUI TITOLI

Le azioni da tenere sotto osservazione oggi:

NETFLIX. Il colosso dello streaming ha registrato un utile per azione rettificato per il terzo trimestre di 5,87 dollari, mancando le stime di 6,97 dollari. Il margine operativo del terzo trimestre è del 28%, ma subisce un calo a causa delle spese legate a una controversia in corso con le autorità fiscali brasiliane. I ricavi del terzo trimestre sono di 11,51 miliardi di dollari, in linea con le stime degli analisti. Netflix prevede ricavi per il quarto trimestre di 11,96 miliardi di dollari, leggermente superiori alle stime di 11,90 miliardi di dollari.

UNICREDIT. La banca ha aggiornato i record trimestrali chiudendo il terzo trimestre con un utile netto di 2,6 miliardi di euro e ha deliberato la distribuzione di un acconto sul dividendo per un ammontare complessivo di 2,2 miliardi di euro, pari a 1,4282 euro per azione. Il consiglio di amministrazione, riunitosi in concomitanza con l’approvazione dei conti, ha inoltre confermato la stima di utile netto 2025 a circa 10,5 miliardi di euro, escludendo le azioni a beneficio previste per il biennio 2026-2027.

LEONARDO. Il consiglio di amministrazione si è riunito ieri per esaminare i dettagli del possibile accordo con Thales e Airbus finalizzato alla creazione di un nuovo produttore europeo di satelliti. L’annuncio ufficiale dell’intesa potrebbe arrivare a breve.

MFE-MEDIAFOREUROPE. Il direttore finanziario Marco Giordani è stato nominato amministratore delegato di ProSiebenSat.1..

di Francesco Sicuro

di Francesco Sicuro