STATI UNITI ED EUROPA

L’Euro Stoxx 50 dovrebbe aprire poco distante dalla parità, con il future che segna un rialzo dello 0,1%. Debolezza per i futures sull’S&P 500 (-0,1%) e quelli sul Nasdaq 100 (-0,2%).

La fase di correzione sui mercati non mostra segnali di rallentamento, con l’S&P 500 in calo per la quarta seduta consecutiva (-0,8%), la prima serie negativa di questa durata da agosto. Le vendite sono guidate dal crescente scetticismo sulle valutazioni del comparto AI, che ha spinto i Magnificent 7 a un arretramento del 7,6% dai massimi di ottobre, avvicinandoli alla soglia tecnica di correzione. Il sentiment si è deteriorato anche per una serie di dati macro e trimestrali deludenti che hanno accentuato i timori degli investitori. L’indice VIX ha chiuso a 24,7 punti, massimo di quattro settimane.

I riflettori restano puntati su Nvidia, che pubblicherà i risultati trimestrali a mercati chiusi. Il titolo ha perso il 12,4% dai massimi del 29 ottobre. La società investirà fino a 10 miliardi di dollari in Anthropic, mentre Microsoft ne investirà 5 miliardi in uno schema che prevede l’acquisto di 30 miliardi di dollari di capacità cloud Azure da parte della stessa Anthropic. L’accoglienza fredda del mercato evidenzia un cambiamento nella percezione dei deal legati all’intelligenza artificiale, con la narrativa sulla formazione di una possibile bolla sempre più presente.

Il clima risk-off è stato alimentato anche dal settore crypto, con Bitcoin sceso sotto 90.000 dollari intraday per la prima volta da aprile, prima di un modesto recupero in chiusura. Il calo di circa il 26% dal picco di ottobre alimenta il timore che le perdite dei retail possano generare vendite forzate su altri asset, amplificando la pressione ribassista. Il quadro macro ha aggiunto ulteriori elementi di fragilità: l’indice sull’occupazione di ADP indica un calo medio di 2.500 posti alla settimana nel periodo chiuso il 1° novembre, mentre Home Depot ha tagliato la guidance sul 2025, provocando una flessione marcata del titolo (-6%).

Il deterioramento del sentiment ha spinto gli investitori a riconsiderare la possibilità di un taglio dei tassi da parte della Fed, con la probabilità per dicembre risalita al 45%. In questo contesto, Donald Trump ha affermato di aver già scelto il prossimo presidente della Fed, con i mercati che indicano Kevin Hassett favorito secondo le stime Polymarket.

ASIA

L’Asia si muove in lieve ribasso con Nikkei e Hang Seng in flessione dello 0,2%, mentre Shanghai avanza dello 0,4%. Vendite anche sul Nikkei giapponese (-0,3%) con il mercato dei JGB che resta sotto pressione, con i rendimenti a lungo termine schizzati ai massimi storici per il timore di un maxi-stimolo fiscale. Il rendimento del titolo a 40 anni è salito a 3,68%, nuovo record, mentre quello a 20 anni ha toccato il 2,81%, massimo dal 1999. La curva dei rendimenti si è impennata, con gli investitori che scontano un pacchetto di spesa più ampio del previsto e ulteriori ritardi nei rialzi dei tassi da parte della BoJ. La premier Sanae Takaichi ha incontrato il governatore Kazuo Ueda e sono previsti nuovi meeting tra banca centrale e governo. La fragilità dello yen, appena sopra i minimi a nove mesi contro il dollaro, sarà un tema chiave nelle discussioni.

La Cina ha attirato una domanda record da oltre 100 miliardi di euro per il collocamento di obbligazioni denominate in euro da 4 miliardi, suddivise in due tranche uguali. Le richieste hanno superato di oltre 26 volte l’offerta, secondo fonti Bloomberg, rappresentando il massimo interesse mai registrato su un’emissione in euro del Paese.

L’operazione segue un’emissione in dollari da 4 miliardi avvenuta due settimane fa e indica una crescente fiducia degli investitori verso gli asset cinesi in un contesto di minori tensioni commerciali. L’interesse marcato di banche centrali e fondi sovrani conferma inoltre il bisogno di diversificazione delle riserve. Gli asset in euro risultano particolarmente richiesti per effetto del rafforzamento della valuta, della contrazione degli spread e di rendimenti ritenuti interessanti.

Il forte afflusso verso i bond cinesi rientra nella strategia di Pechino di costruire una curva dei rendimenti più solida in valuta estera, con l’obiettivo di offrire un riferimento chiaro alle aziende nazionali che si finanziano sui mercati globali. Una curva completa, con scadenze differenziate, consente infatti agli emittenti corporate di stabilire il corretto livello di rendimento da offrire agli investitori internazionali.

SPREAD ED EMISSIONI

Il Btp decennale italiano apre la giornata con un rendimento del 3,46%, mentre lo spread con il Bund tedesco di pari durata si attesta a 75 punti base.

Il Tesoro italiano ha programmato per questa mattina un’operazione di riacquisto fino a 5 miliardi su quattro Btp e un CCTeu in scadenza nel 2025. Gli investitori mantengono un atteggiamento prudente in attesa della pubblicazione di una serie di dati macro statunitensi rimasti bloccati durante lo shutdown.

PETROLIO

Il prezzo del petrolio è sceso con il mercato che ha assorbito l’aumento delle scorte statunitensi e le preoccupazioni legate alle sanzioni occidentali contro la Russia. Il Brent è scivolato verso 64 dollari al barile dopo il rialzo della seduta precedente, mentre il WTI si è mosso in area 60 dollari. L’American Petroleum Institute ha segnalato un incremento di 4,4 milioni di barili nelle scorte USA, insieme a un aumento dei prodotti raffinati, un dato che riporterebbe le giacenze ai massimi da oltre cinque mesi in attesa della conferma dei dati ufficiali.

Le sanzioni americane contro Rosneft e Lukoil entreranno in vigore nei prossimi giorni, parte della strategia di Washington per aumentare la pressione su Mosca e indebolire le entrate energetiche utilizzate per finanziare la guerra in Ucraina. In anticipo rispetto alla scadenza, alcuni grandi acquirenti asiatici hanno interrotto parte degli acquisti e i mercati europei del diesel hanno mostrato segnali di rafforzamento. Il petrolio resta in calo nel bilancio dell’anno, segnando tre mesi consecutivi di ribassi fino a ottobre, in un contesto in cui le attese di un eccesso di offerta prevalgono sulla ripresa della domanda. L’International Energy Agency prevede per il prossimo anno un surplus record alimentato dall’aumento della produzione dell’OPEC+ e dai produttori esterni al cartello.

Vandana Hari, fondatrice di Vanda Insights, ha sottolineato che il greggio è intrappolato in un intervallo ristretto, sospeso tra le prospettive di sovrapproduzione e i timori legati alla Russia, con un premio al rischio in movimento continuo. In un ulteriore segnale di abbondanza, il volume di petrolio trasportato via mare ha toccato un nuovo massimo: circa 1,4 miliardi di barili erano diretti ai mercati o stoccati in mare la scorsa settimana, secondo i dati di Vortexa.

La riapertura del governo statunitense porterà una serie di dati arretrati attesi dagli investitori. Nella giornata odierna la Commodity Futures Trading Commission riprenderà la pubblicazione del report Commitments of Traders, con la possibilità di diffondere fino a due aggiornamenti a settimana fino al 23 gennaio, quando il calendario tornerà regolare.

ORO

L’oro è rimasto stabile mentre gli investitori valutano il calo delle borse globali, il crescente nervosismo per le valutazioni elevate del settore tecnologico e il progressivo ridimensionamento delle attese su un taglio dei tassi negli Stati Uniti. Il metallo prezioso tratta in area 4.070 dollari l’oncia dopo un modesto rialzo dello 0,6% nella seduta precedente. L’attesa per la trimestrale di Nvidia, che arriverà mercoledì, rappresenta un test decisivo per il sentiment legato al comparto AI, con un potenziale impatto anche sull’appeal dell’oro. In fasi di turbolenza, il lingotto tende a rafforzarsi, ma può subire pressioni nel breve quando gli operatori sono costretti a liquidare posizioni a leva.

I commenti recenti di diversi funzionari della Fed hanno ridotto la probabilità di un taglio dei tassi, elemento che solitamente sostiene l’oro privo di rendimento. I derivati sugli interessi ora prezzano una chance intorno al 50% di un intervento a dicembre, rispetto al quadro molto più favorevole visto due settimane fa.

Un primo segnale sullo stato del mercato del lavoro USA arriverà domani, con il report sull’occupazione di settembre del Bureau of Labor Statistics. I dati saranno più arretrati del normale dopo le sei settimane di shutdown federale, ma offriranno comunque indicazioni sulla tenuta dell’economia americana. Nonostante il recente arretramento, l’oro resta in rialzo di circa 55% da inizio anno ed è avviato verso la miglior performance dal 1979, sostenuto dagli acquisti delle banche centrali e dall’uso crescente come copertura contro i rischi su debito sovrano e valute. Un sondaggio di Bank of America indica l’oro come uno dei migliori asset valutari attesi per il 2026, secondo solo allo yen.

L’attenzione degli operatori sarà rivolta anche ai verbali del FOMC, in uscita questa sera, che potrebbero offrire indicazioni sulle tempistiche di un ampliamento del bilancio della Fed attraverso acquisti di riserve. Una maggiore liquidità e un percorso monetario più morbido rappresenterebbero un nuovo supporto per i metalli preziosi.

DATI MACRO IN ARRIVO

La giornata odierna vedrà un’agenda fitta, con le trimestrali di Nvidia e gli interventi dei membri della Fed Miran, Barkin e Williams. Attesa anche la pubblicazione dell’indice CPI del Regno Unito.

I verbali della riunione del Fomc di ottobre, attesi in serata, potrebbero chiarire la portata delle divisioni interne al board, dove alcuni membri nominati da Donald Trump spingono per una linea più accomodante in risposta al rallentamento del mercato del lavoro.

L’Eurostat pubblicherà oggi la lettura definitiva dell’inflazione di ottobre, attesa al 2,1% annuo e al 2,4% core. Gli operatori ritengono probabile che il tasso sui depositi resti invariato nel prossimo meeting, attribuendo una probabilità su tre a un taglio entro il terzo trimestre del 2026.

L’attenzione è rivolta soprattutto al rapporto sull’occupazione USA di settembre, atteso domani, per il quale il consensus stima un aumento di circa 50.000 posti di lavoro. Gli analisti ritengono che i problemi nella raccolta statistica durante la chiusura delle attività governative influenzeranno i dati fino a fine anno, complicando il lavoro della Fed.

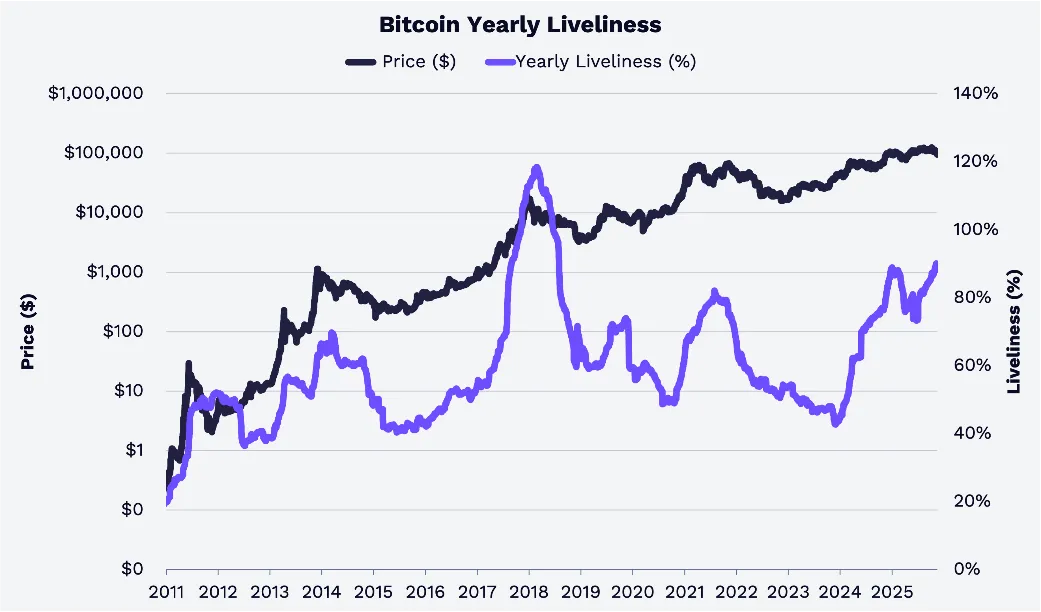

BITCOIN, DAGLI EARLY ADOPTER ALLE ISTITUZIONI

Quest’anno il prezzo di bitcoin è stato mosso da una sorta di braccio di ferro tra early adopter e investitori istituzionali. Le cosiddette “balene” hanno venduto, mentre società quotate ed ETF hanno acquistato. Di fatto, questa dinamica ha caratterizzato tutto il ciclo rialzista.

La “liveliness” è una metrica che fotografa questo fenomeno. Misura il rapporto tra i coindays distrutti e i coindays creati: aumenta quando monete rimaste ferme a lungo tornano a muoversi on-chain, e diminuisce quando i detentori restano inattivi. A quota 0,89, questa metrica indica che gli holder di lungo periodo stanno prendendo profitto al ritmo più elevato dal 2021.

ULTIME NEWS SUI TITOLI

Le azioni di Piazza Affari da tenere sotto osservazione oggi:

LEONARDO. Il gruppo italiano della difesa e dell’aerospazio punta a rafforzare la propria presenza negli Emirati Arabi Uniti passando da un approccio commerciale a uno industriale tramite partnership con società locali. Il direttore generale Carlo Gualdaroni, presente al Dubai Airshow, ha spiegato all’agenzia Ansa che sono in corso discussioni avanzate su tecnologie di interesse comune, con possibili collaborazioni focalizzate nei settori dell’elettronica e dell’aeronautica.

ENI. La controllata Plenitude ha siglato un accordo per acquisire da Neoen un portafoglio di asset nel settore delle energie rinnovabili in Francia, per una capacità installata complessiva di circa 760 MW distribuiti sul territorio nazionale.

STELLANTIS. Estende l’accesso alla ricarica dei veicoli elettrici integrando la rete di supercharger Tesla. Dal 2026 in Nordamerica e dal 2027 in Giappone e Corea del Sud, i clienti potranno utilizzare le stazioni di ricarica Tesla con i modelli compatibili.

ENEL. Rbc ha ridotto la raccomandazione a “underperform” da “sector perform”, aumentando al contempo il target price a 8 euro rispetto ai 7,8 euro precedenti.

AMPLIFON. Rbc ha avviato la copertura con rating “sector perform” e un target price pari a 15 euro.

TAMBURI. Jefferies ha iniziato la copertura con giudizio “buy” e un target price di 12,5 euro.

MEDIOBANCA. Secondo quanto riporta MF-Milano Finanza, sarebbe in uscita il direttore generale Francesco Saverio Vinci, figura chiave dell’istituto e storico braccio destro dell’ex ad Alberto Nagel, in carica dal 2010.

BPER BANCA. Jp Morgan ha ridotto la propria quota con diritto di voto all’1,2% dal precedente 3,5%, mantenendo inoltre una partecipazione potenziale pari a circa il 2,5%, come emerge dagli aggiornamenti Consob.

BFF. Moody’s ha alzato di un notch tutti i rating dell’istituto, riconoscendo il miglioramento della posizione patrimoniale e una minore esposizione al rischio di rifinanziamento.

BANCHE. Il fabbisogno per la messa in sicurezza di Banca Progetto supera ormai il mezzo miliardo di euro, secondo quanto riporta MF, complice l’impatto delle nuove svalutazioni dei crediti.

AVIO. È partita l’offerta dei diritti inoptati dell’aumento di capitale, con termine fissato al 20 novembre salvo chiusura anticipata.

PIU’ MEDICAL. La società è stata ammessa alla quotazione su Euronext Growth Milan, con avvio delle negoziazioni previsto per il 20 novembre e una capitalizzazione pari a circa 40,2 milioni di euro.

A livello internazionale sono da monitorare:

MICROSOFT. Ha annunciato insieme a Nvidia un piano di investimento fino a 15 miliardi di dollari in Anthropic, rafforzando il legame con il produttore di modelli AI concorrente di OpenAI.

XIAOMI. Il titolo è sceso ai minimi degli ultimi sei mesi dopo l’avvertimento della società su un possibile impatto negativo dei costi crescenti dei chip e della riduzione degli incentivi fiscali per i veicoli elettrici sui margini del prossimo anno.

META PLATFORMS. Ha ottenuto una vittoria legale rilevante: un tribunale statunitense ha stabilito che le acquisizioni di Instagram e WhatsApp non violano le norme antitrust.

di Francesco Sicuro

di Francesco Sicuro