STATI UNITI ED EUROPA

L’Euro Stoxx 50 dovrebbe aprire in territorio negativo, con il future che segna un ribasso dello 0,7%. Deboli anche i futures sull’S&P 500 (-1%) e quelli sul Nasdaq 100 (-1,3%).

I mercati hanno inaugurato l’inizio di novembre con lo S&P 500 che ha chiuso in rialzo dello 0,2%, ma si è nuovamente ampliata la distanza tra i Magnifici 7 (+1,2%) e lo S&P 500 esclusi i Magnifici 7 (-0,3%). A trainare il mercato è stato l’ennesimo accordo legato all’intelligenza artificiale, questa volta tra Amazon e OpenAI. L’indice equal-weighted S&P 500 è invece arretrato dello 0,3%, penalizzato dai dati macro deboli, dai toni hawkish provenienti dalla Fed e dallo shutdown del governo statunitense, che è ormai il più lungo della storia. L’attenzione oggi è rivolta anche alle elezioni municipali di New York e alle consultazioni governatoriali in New Jersey e Virginia, che rappresentano un importante test politico nella prima metà del mandato presidenziale.

Le divergenze all’interno della Fed continuano a crescere e sembrano destinate ad ampliarsi in vista della prossima riunione del 10 dicembre, quando il board discuterà se procedere o meno con un nuovo taglio dei tassi d’interesse. La governatrice Lisa Cook ha dichiarato che i rischi elevati per l’occupazione e per l’inflazione mantengono aperta la possibilità di un ulteriore intervento espansivo. Sulla stessa linea, Mary Daly ha definito il recente taglio dei tassi una misura di “assicurazione” contro un possibile indebolimento del mercato del lavoro, aggiungendo di essere “open mind” riguardo all’ipotesi di una nuova mossa a dicembre.

Di segno opposto le posizioni di altri membri: Miran ha ribadito il proprio sostegno a un allentamento monetario più deciso, mentre Austan Goolsbee si è mostrato scettico verso ulteriori tagli, sottolineando come l’inflazione resti ben al di sopra dell’obiettivo del 2% e potrebbe addirittura accelerare entro fine anno. Secondo le ultime indicazioni di mercato, i trader attribuiscono ora una probabilità del 65% a un nuovo taglio dei tassi il mese prossimo, contro il 94% stimato una settimana fa, segno di un crescente scetticismo sull’immediato proseguimento del ciclo espansivo.

Nelle contrattazioni notturne, il sentiment si è fatto più negativo dopo che Palantir ha perso oltre il 4% nel post-market: i risultati trimestrali sono stati solidi, ma gli investitori sono rimasti delusi dalla mancanza di indicazioni chiare sulle prospettive per il 2026. Secondo Bloomberg, la società presenta il più alto rapporto prezzo/vendite dello S&P 500, pari a 85, con un titolo che è salito di oltre il 150% da inizio anno, contro una media dell’indice di circa 3,5.

ASIA

Le borse risultano deboli dopo la pubblicazione dei conti di Palantir: il Kospi (-2,2%) guida le perdite, seguito da S&P/ASX 200 (-0,9%), Nikkei (-0,8%), CSI 300 (-0,5%), Shanghai Composite (-0,3%) e Hang Seng (-0,2%).

La Reserve Bank of Australia ha mantenuto invariato il tasso di riferimento al 3,60% per la seconda riunione consecutiva, come previsto. La Banca Centrale d’Australia ha segnalato un approccio più cauto rispetto a ulteriori riduzioni future, alla luce di un’inflazione ancora elevata, di una domanda interna più solida e di una ripresa del mercato immobiliare.

Il settore manifatturiero giapponese ha registrato a ottobre la contrazione più marcata degli ultimi 19 mesi, zavorrato dal calo della domanda nel comparto automotive e in quello dei semiconduttori. L’indice manifatturiero elaborato da S&P Global è sceso a 48,2 punti, in peggioramento rispetto ai 48,5 di settembre e al di sotto della stima preliminare di 49,3, segnando così il livello più debole da marzo 2024 e confermando una fase di rallentamento dell’attività industriale.

La premier Sanae Takaichi ha dichiarato che il Giappone non ha ancora raggiunto un livello di inflazione sostenibile accompagnato da un aumento stabile dei salari, sottolineando la necessità che la Banca del Giappone proceda con cautela nel percorso di normalizzazione dei tassi d’interesse, per evitare di compromettere la fragile ripresa economica.

SPREAD ED EMISSIONI

Il Btp decennale italiano apre la giornata con un rendimento di circa 3,40%, mentre lo spread con il Bund tedesco di pari durata scende intorno ai 74 punti base.

Il Tesoro italiano ha annunciato ieri un’operazione di riacquisto fino a 5 miliardi di euro, che interesserà sei titoli, tra cui cinque Btp e un CctEu con scadenza nel 2026.

Nell’aggiornamento relativo a ottobre, il MEF ha comunicato che il fabbisogno del settore statale si è attestato a 19,7 miliardi di euro, in aumento rispetto ai 16,9 miliardi registrati nello stesso mese del 2024.

La Germania torna sul mercato con un’emissione da 5 miliardi di euro sullo Schatz dicembre 2027, mentre la Spagna si muove sul tratto a breve offrendo Letras a 6 e 12 mesi.

PETROLIO

Il petrolio ha interrotto la sua serie di quattro rialzi consecutivi, cedendo terreno mentre il mercato valuta la decisione dell’OPEC+ di sospendere l’aumento della produzione all’inizio del prossimo anno. Il Brent con consegna a gennaio è scambiato intorno a 65 dollari al barile, mentre il West Texas Intermediate (WTI) resta sotto i 61 dollari.

L’OPEC+ ha annunciato nel fine settimana l’intenzione di mantenere invariati i limiti di produzione nel primo trimestre del 2026, dopo un incremento marginale previsto per il mese prossimo, in un contesto di attesa di eccesso di offerta. Si tratta del primo stop ai rialzi produttivi da quando il gruppo ha iniziato a ripristinare le forniture sospese lo scorso aprile, con circa 1,2 milioni di barili al giorno ancora da reinserire nel mercato. La mossa ha spinto Morgan Stanley ad alzare le previsioni sul Brent per l’inizio del prossimo anno, pur segnalando che l’attuale squilibrio dell’offerta potrebbe risolversi solo nel 2027. Il benchmark globale ha perso circa il 13% dall’inizio dell’anno, penalizzato dai timori di un eccesso di produzione.

Il CEO di Eni, Claudio Descalzi, intervenuto a una conferenza ad Abu Dhabi, ha tuttavia sottolineato che le preoccupazioni sull’oversupply saranno di breve durata, un messaggio condiviso da altri leader del settore impegnati a rassicurare i mercati sulla solidità della domanda. Allo stesso tempo, i vertici di diverse major petrolifere hanno avvertito che il mercato non sta valutando a sufficienza l’impatto delle restrizioni statunitensi sui produttori russi. Intanto, un massiccio attacco con droni ucraini nella regione russa del Mar Nero ha messo fuori uso una grande raffineria di Rosneft PJSC, aggravando le tensioni sull’offerta.

ORO

L’oro è sceso sotto la soglia dei 3.985 dollari l’oncia, indebolito dai commenti di tre membri della Fed che hanno evitato di sostenere esplicitamente un nuovo taglio dei tassi di interesse nella riunione di dicembre, mentre l’indice del dollaro statunitense si mantiene vicino ai massimi di diversi mesi. Lisa Cook, governatrice della Fed, ha affermato di considerare più rilevante il rischio di un ulteriore indebolimento del mercato del lavoro rispetto a quello di una ripresa dell’inflazione, ma ha evitato di sbilanciarsi su una nuova riduzione del costo del denaro a dicembre. Le sue parole hanno fatto eco a quelle di Mary Daly e Austan Goolsbee, che nei giorni scorsi avevano espresso una posizione analoga.

Il metallo giallo ha toccato i massimi storici a metà del mese scorso, per poi perdere slancio a causa dei timori che il rialzo fosse stato eccessivamente rapido. Gli operatori si interrogano ora sulla possibilità che il trend rialzista possa riprendere, con le prospettive legate alle mosse della Fed: una politica monetaria più espansiva renderebbe infatti l’oro, che non genera rendimento, più attraente rispetto ad altri asset. Dopo due tagli consecutivi, i banchieri centrali si riuniranno il mese prossimo per l’ultima riunione dell’anno.

“Esiste il rischio che la Fed cerchi di ridimensionare le aspettative di nuovi tagli ai tassi”, ha commentato Kyle Rodda, analista di Capital.com, aggiungendo che le probabilità di un allentamento “sono diminuite rispetto alla scorsa settimana e la tempistica si sta spostando in avanti”. Se questa tendenza dovesse continuare, ha spiegato, “potrebbe esercitare una pressione al ribasso sull’oro”.

Alla fine di ottobre, anche il presidente Jerome Powell aveva messo in guardia gli investitori dal dare per scontata una nuova riduzione dei tassi, invitando i mercati a moderare le aspettative. Attualmente, secondo i future legati al tasso di riferimento della Fed, le probabilità di un nuovo taglio a dicembre si attestano intorno al 67%, in calo rispetto al 100% stimato appena due settimane fa.

Nella seduta di ieri, l’oro era rimasto sostanzialmente invariato dopo che la Cina aveva annunciato la fine dei rimborsi integrali dell’IVA per alcuni rivenditori di metalli preziosi, una mossa che ha contribuito ad aumentare l’incertezza sulla domanda futura e sull’impatto effettivo delle nuove regole in fase di implementazione.

DATI MACRO IN ARRIVO

La giornata vede la riunione di politica monetaria della Riksbank in Svezia, con l’annuncio dei tassi previsto alle 9:00. Nel pomeriggio, la Banca Centrale Europea pubblicherà invece i dati mensili per Paese sui reinvestimenti dei titoli nell’ambito dei programmi Qe e Pepp. Negli Stati Uniti è atteso il rapporto settimanale Api sulle scorte di prodotti petroliferi.

In Europa, l’attenzione si concentra sulla Banca d’Inghilterra, che nella riunione di giovedì dovrebbe lasciare invariati i tassi di interesse, segnando così un rallentamento del ritmo dei tagli dopo un anno di politica monetaria più accomodante.

Per la giornata di oggi, l’agenda prevede gli interventi della presidente Christine Lagarde e dei membri Patsalides, Escriva, Rehn e Nagel per la Banca Centrale Europea, della governatrice Bowman per la Fed e di Breeden per la Banca d’Inghilterra.

Sul fronte societario, sono attese le trimestrali di Uber e Pfizer, mentre negli Stati Uniti si terranno diverse elezioni locali, tra cui quella per il sindaco di New York e le consultazioni governatoriali in New Jersey e Virginia.

STATI UNITI, ECONOMIA AD UN BIVIO

La scorsa settimana la Fed ha tagliato il tasso sui Fed Funds di 25 punti base per la seconda volta dall’inizio di gennaio. Il voto si è concluso con 10 membri del FOMC favorevoli e 2 contrari: il governatore Miran si è espresso a favore di un taglio da 50 pb, mentre la presidente della Fed di Kansas City, Schmid, ha votato per lasciare i tassi invariati. Nel tentativo di giungere a un accordo, il presidente Powell ha osservato che, per parte del Comitato, potrebbe essere arrivato il momento di fare un passo indietro per valutare se esistano effettivi rischi al ribasso per il mercato del lavoro o se, al contrario, la crescita più sostenuta osservata di recente sia effettivamente reale.

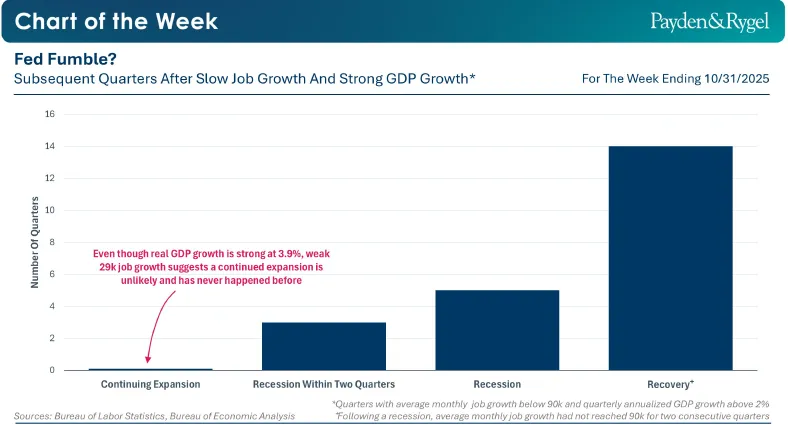

In effetti, secondo l’Economic Team di Payden & Rygel, l’economia statunitense si trova ad un bivio: la dinamica occupazionale suggerisce un rallentamento, con la media mobile a tre mesi dei nuovi posti di impiego che si attesta a sole 29.000 unità ad agosto. Parallelamente, la crescita del Pil reale per il terzo trimestre si mantiene al +3,9%, trainata dagli investimenti nel settore tecnologico. Tra i vari indicatori, quello occupazionale sembra offrire una lettura più solida delle prospettive future rispetto al Pil. Storicamente, infatti, tra i 22 trimestri in cui si sono registrati simili segnali contrastanti, nessuno ha poi sperimentato un’espansione economica duratura (a meno che l’economia non stesse uscendo da una recessione). Se così fosse, la Fed potrebbe trovarsi in una posizione di incertezza nella gestione del ciclo economico.

ULTIME NEWS SUI TITOLI

Le azioni del Ftse Mib da tenere sotto osservazione oggi:

BANCA MPS. La Bce ha autorizzato Francesco Gaetano Caltagirone a salire fino a ridosso del 20% nel capitale della banca senese, secondo una fonte vicina al dossier che ha confermato le anticipazioni di alcuni quotidiani. Il fondo BlackRock detiene una quota aggregata del 5% del capitale di Mps, di cui il 4,4% con diritti di voto, secondo le ultime rilevazioni della Consob.

LOTTOMATICA. Ha registrato un aumento del 18% dell’Ebitda adjusted nel terzo trimestre del 2025 a 195 milioni di euro, grazie alla crescita del mercato online che ha toccato i massimi storici. La società prevede di raggiungere un Ebitda adjusted di 860 milioni per l’intero anno, confermando la guidance comunicata a marzo.

STELLANTIS. Le immatricolazioni di auto in Italia a ottobre sono state pari a 125.826 unità, con una flessione dello 0,57% rispetto allo stesso mese del 2024, secondo i dati del ministero dei Trasporti. Il gruppo ha registrato un incremento delle vendite del 4,45%, in base ai calcoli Reuters, con una quota di mercato in lieve calo al 26,57% rispetto al 26,9% di settembre.

TELECOM ITALIA E POSTE. Le due società stanno lavorando a una joint venture per lo sviluppo di servizi cloud e applicazioni di intelligenza artificiale, secondo quanto riportano alcuni quotidiani. Il Corriere della Sera scrive che la nuova società sarà costituita nel 2026, con una partecipazione del 51% per Tim e del 49% per Poste.

FINECOBANK. La Banca centrale europea ha fissato per il 2026 il requisito minimo di CET1 all’8,68% nell’ambito del processo SREP, confermando il requisito Pillar 2 al 2% come in precedenza.

FERRARI. È in programma il consiglio di amministrazione per l’approvazione dei risultati del terzo trimestre, seguito dalla conference call alle ore 15.

A livello internazionale sono da monitorare:

STARBUCKS. Venderà una quota di maggioranza della sua divisione cinese al fondo di private equity Boyu Capital per 4 miliardi di dollari, con l’obiettivo di accelerare l’espansione del business nel Paese.

NETFLIX. È in trattative per ottenere in licenza i video podcast distribuiti da iHeartMedia, in un’operazione volta a competere direttamente con YouTube, secondo fonti vicine al dossier.

SAUDI ARAMCO. Ha riportato utili superiori alle attese degli analisti grazie all’aumento della produzione, che ha compensato l’impatto dei prezzi del petrolio più deboli.

ROYAL PHILIPS. Gli ordini del terzo trimestre sono aumentati dell’8% grazie alla forte domanda di dispositivi medici in Nord America.

TELEFÓNICA. Taglierà del 50% il dividendo previsto per il 2026 nell’ambito della nuova strategia presentata dal presidente Marc Murtra.

NINTENDO. Ha alzato le previsioni di vendita della console Switch 2, rafforzando la fiducia nella capacità del prodotto di mantenere un andamento positivo anche dopo il lancio record.

di Francesco Sicuro

di Francesco Sicuro